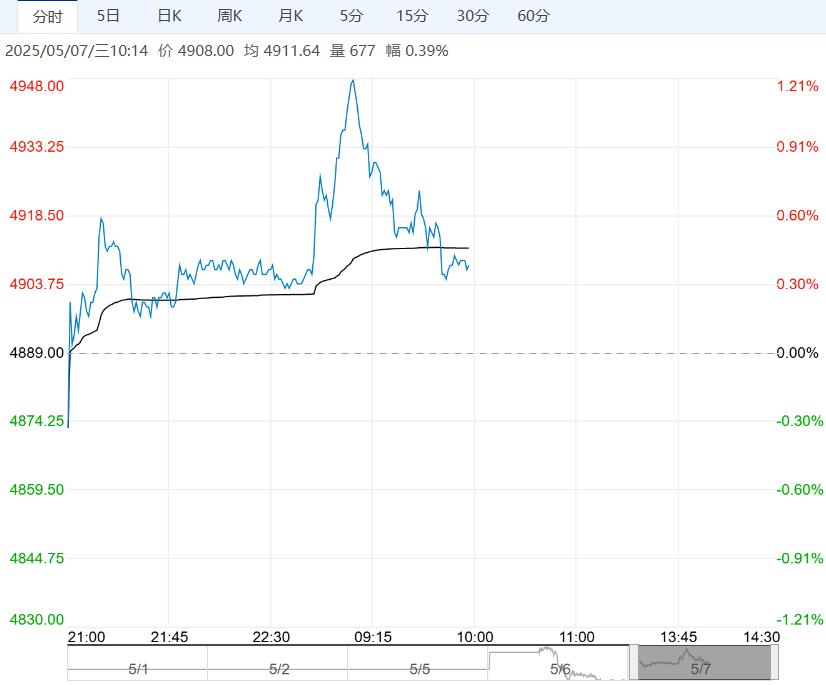

5 月 7 日早盘,PVC 主力合约震荡走高,目前盘内报 4908 元,涨幅 0.39%。五一节前下游或小幅补库,但硬制品需求受房地产拖累难有显著增量,软制品开工受关税政策扰动;成本利润端,电石价格持稳,但烧碱利润压缩或倒逼氯碱企业降负;社会库存去化缓慢,压制价格反弹空间。

银河期货:震荡偏强运行

PVC 终端主要用在房地产,当前 PVC 下游制品开工同比偏弱,4 月 PVC 周度表需 (含出口) 表现依旧较好,推测主要还是依赖出口。1-3 月 PVC 出口同比高增长,但 4 月底印度反倾销和 6 月底印度 BIS 认证存不确定性预期拖累出口,同时贸易战也利空 PVC 地板出口。PVC 估值低位,宏观释放积极信号,短期震荡偏强,PVC 中长期仍是供需过剩格局。

光大期货:维持低位震荡

从水泥发运率和螺纹钢表观需求的数据来看,房地产施工将进入淡季,对于 PVC 下游管材和型材的需求也有所拖累,开工率会有小幅回落,并且临近印度 BIS 认证实施时间,出口或将回落。综合来看,PVC5 月基本面宽松,库存压力增加,现货价格相对偏弱,虽然主力合约 V2509 有旺季预期,但受现货疲软影响上行空间有限,预计价格维持低位震荡,基差走弱。