(图片系 AI 生成)

登陆创业板 4 年半后,锂电材料“ 一哥” 中伟股份(300919.SZ) 向港交所发起冲击,拟打造“A+H” 双上市平台。近日,中伟股份正式递表港交所,由摩根士丹利、华泰国际联席保荐。

回顾 2020 年 A 股 IPO 时,中伟股份的故事还主要围绕扩产展开,也正是得益于上市融资并在此后的多轮再融资助力下,公司产能快速扩张,营收和盈利均实现连年增长,坐稳“ 三元前驱体之王” 宝座。

然而,就在谋划港股 IPO 的当下,中伟股份的叙事已明显发生了变化。

伴随锂电行业的供需错配,靠资本驱动和举债驱动的中伟股份陷“ 规模陷阱”,2024 年和 2025Q1 均录得“ 增收不增利”;与此同时,债台高筑的中伟股份需要继续融资,赴港是全球化的需要,也充满“ 不得不” 的意味。

需要注意的是,“ 家族企业” 色彩浓厚的中伟股份,“ 二代” 已经来到台前—— 公司实控人邓伟民、吴小歌之子邓竞从 2023 年进入董事会到此番主导港股上市,94 年出生的邓竞逐渐成为公司新话事人;而公司自 2023 年恢复向邓伟民姊妹夫控股的宏林建设工程集团有限公司 (以下简称“ 宏林建设”) 关联采购,则带上了“ 拉亲戚一把” 的慷慨。

融资驱动的“ 规模陷阱”

中伟股份成立于 2014 年,由邓伟民、吴小歌创立,核心业务为新能源电池正极材料与前驱体研发、生产与销售,包括镍系材料、钴系材料、磷系材料、钠系材料。踩准风口,公司快速崛起,于 2020 年成功于 A 股上市,首发募资 14.01 亿元用于扩产、补流。

此后,中伟股份资本驱动色彩渐浓。wind 数据显示,包括 A 股首发在内,上市 4 年多以来,公司已进行了 4 次直接融资,直接融资额累计高达 109.09 亿元。

(来源:wind)

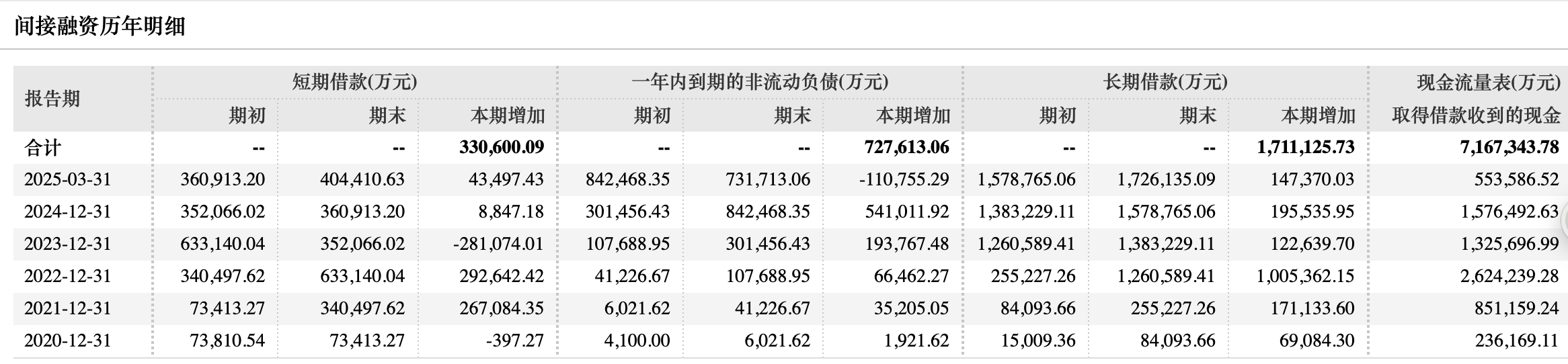

与此同时,举债运维的色彩也比较鲜明,近些年间接融资规模大幅递增。截至 2025Q1 末,公司短期借款 40.44 亿元,一年内到期的非流动负债 73.17 亿元,长期借款更是高达 172.61 亿元。

(来源:wind)

得益于上市后的不断融资,公司产能不断扩张,市场份额保持领先。根据 Frost & Sullivan 数据,2024 年公司三元前驱体市占率 20.3%,连续 5 年保持行业第一。在钴系材料方面,公司四氧化三钴市场占有率 28%,连续 5 年保持行业第一。在磷系材料方面,公司磷酸铁实现跨越式增长,跻身行业第一阵营。

份额增加,公司业绩规模水涨船高。2017 年以来,公司营收连年增长,从 18.62 亿元增加至 2024 年的 402.23 亿元。

不过,频繁的募资和贷款的累加让公司规模、市场份额做大,但也陷入“ 规模陷阱”。

首先,债台高筑意味着利息费用高垒。wind 数据显示,2020-2024 年、2025Q1,公司利息费用分别为 6232.01 万元、1.06 亿元、5.28 亿元、7.84 亿元、10.11 亿元和 2.58 亿元。

当巨额利息费用吞噬公司利润,叠加产品需求不及预期,“ 增收不增利” 就浮出水面。2024 年、2025Q1,公司分别实现归母净利润 14.67 亿元、3.08 亿元,同比下滑 24.64% 和 18.88%。

值得一提的是,截至 2025Q1 末,公司短期债务高达 113.61 亿元,而货币资金仅 96.10 亿元,另有 19.14 亿元的交易性金融资产,账上资金仅能覆盖短期债务。

“ 不得不” 全球化

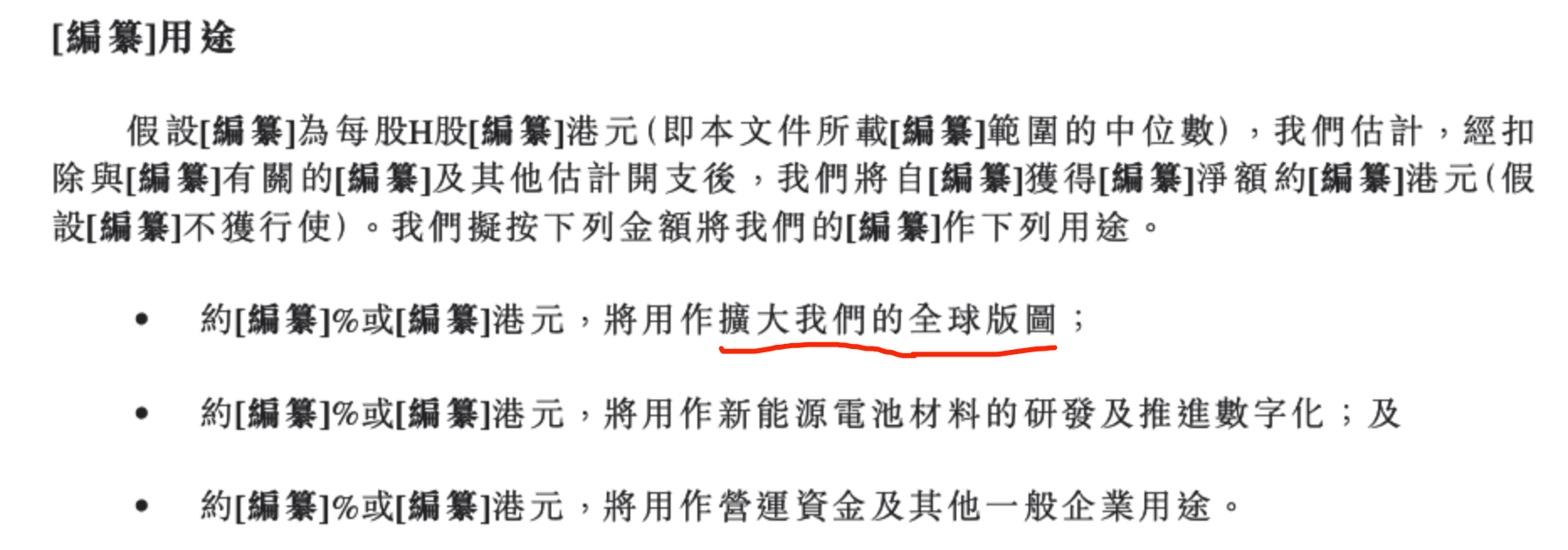

正极材料前驱体行业是资金密集型行业,中伟股份行至第二个十年,融资发展依然是主题。且这一次,公司还给港股上市赋予了全球化的意义。根据港股招股书,此次募资将主要用于扩大全球版图、新能源电池材料的研发及推进数字化以及用作营运资金及其他一般企业用途。

(中伟股份港股 IPO 募资用途,来源:招股书)

实际上,随着国内市场内卷加剧,锂电产业链出海已是核心趋势,中伟股份也在上市后加快推进全球化。2021 年,公司斥资百亿在印尼布局四大镍矿基地,提高原料自给率以对冲价格波动风险;后公司又规划建设韩国、芬兰、摩洛哥等海外产业基地,以图形成“ 原矿冶炼-原料精炼-新能源材料制造-终端循环回收” 的垂直一体化产业布局。

不过,海外布局并不如预想的顺利。比如,公司 2021 年定增募投项目印尼基地红土镍矿冶炼年产 6 万金吨高冰镍项目原计划 2023 年末建成,两度延期后,预计将至 2025 年 9 月末。

无独有偶,今年 2 月,中伟股份公告,其全资二级子公司中伟香港兴创新能源有限公司与 POSCO Holdings Inc. 拟合资在韩国浦项市投建镍精炼厂项目也宣告终止。该项目于 2023 年达成协议,拟投资 22 亿元人民币;合资公司由中伟香港兴创持股 40%,POSCO Holdings 持股 60%。

数据来看,几年过去,中伟股份境外收入占比明显提升,2024 年境内、外收入占比分别为 55.54% 和 44.46%。但与同行相较,中伟股份的毛利率偏低。2024 年,中伟股份境内、境外毛利率分别为 10.82%、13.75%,而同期华友钴业(603799.SH) 境内、境外毛利率为 13.85%、18.84%,格林美(002340.SZ) 境内、境外毛利率则为 14.49%、17.89%。

值得注意的是,中伟股份家族企业特征明显。股权来看,邓伟民和吴小歌夫妇通过中伟集团控制公司 51.39% 股权,邓伟民直接持股 3.16%,邓伟民和吴小歌夫妇实际控制的铜仁弘新成达企业管理咨询合伙企业 (有限合伙) 还持有公司 1.82% 股权,中伟股份的控制权牢牢掌握在两人手中。

2021 年,两人的儿子邓竞在辗转君联资本、嘉兴谦吉历练后回归。海龟背景的二代,一开始进入公司,肩负的就是全球化的重任。当年,中伟股份落子印尼,出资 70% 与 RIGQUEZA 设立合资公司印尼中青新能源有限公司投资开发红土镍矿冶炼年产高冰镍含镍金属 3 万吨 (印尼) 项目。2021 年 5 月,邓竞开始担任这个合资公司的董事。

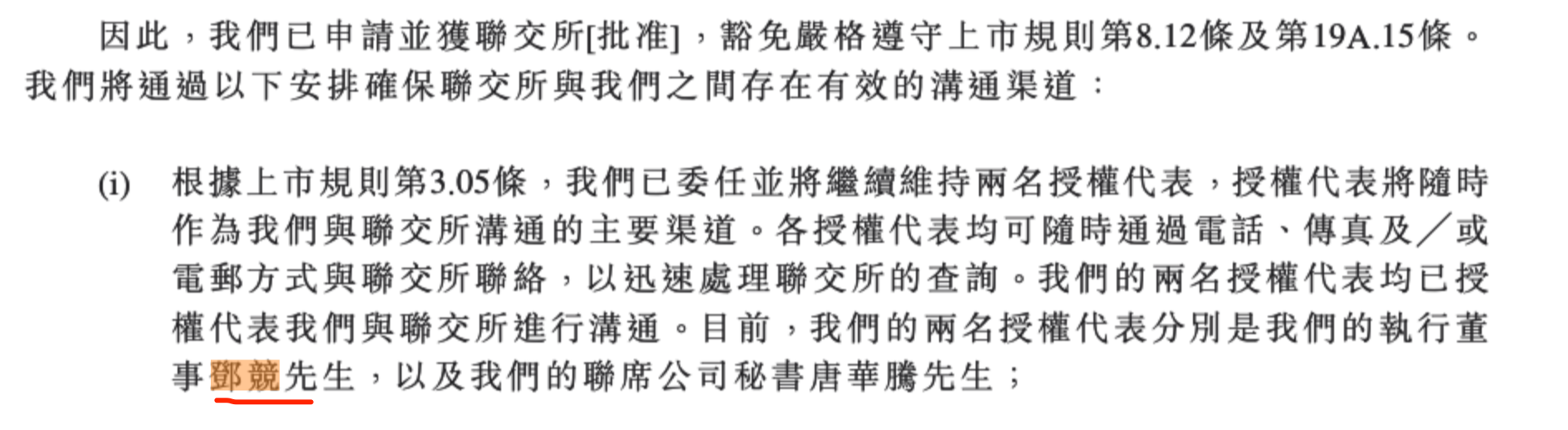

两年不到,2023 年 3 月,邓竞直接进入中伟股份董事会,担任董事。且根据最新的港股招股书,邓竞已经以执行董事身份在公司港股 IPO 中挑大梁。

(来源:中伟股份港股招股书)

此外,吴小歌的弟弟陶吴则早在 2016 年就进入中伟股份任职,历任经营中心总经理、资深副总裁,2024 年薪酬达 318 万元,仅次于邓伟明。且 2022 年中伟股份曾推出员工持股计划,陶吴一人独占 34.33% 份额。

恢复对姊妹夫控制企业的巨额关联采购

当然,邓氏夫妇的家族并非只有一个弟弟,中伟股份“ 带富” 的亦不止这一个近亲。邓伟民携姊妹一起致富,则是通过关联采购。

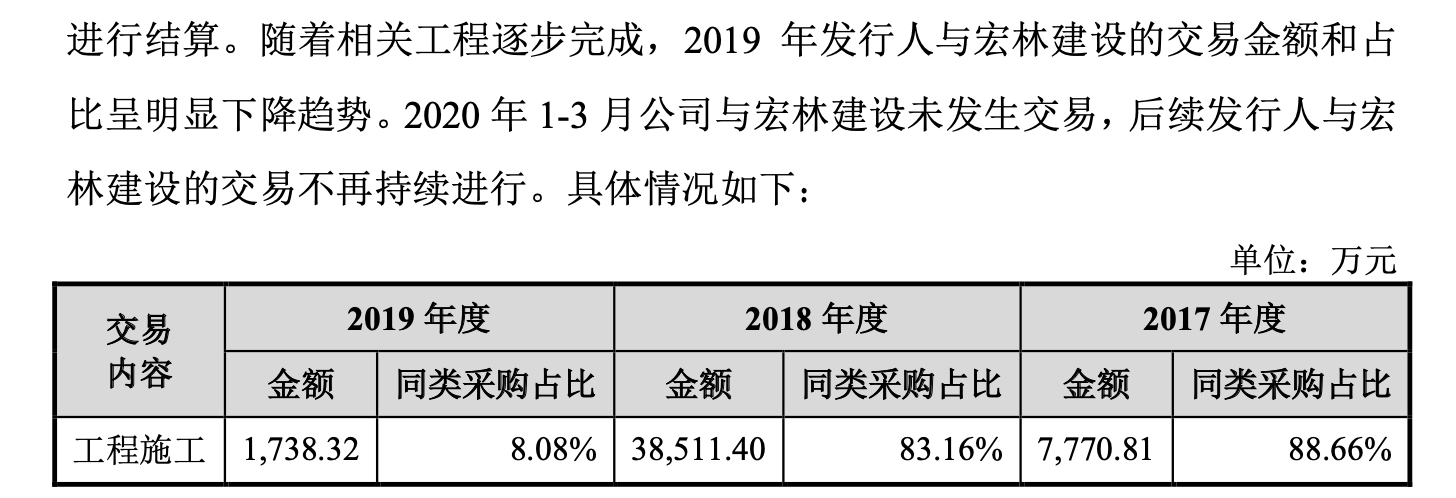

早在公司 A 股上市的招股书中,公司就披露过关联方宏林建设工程集团有限公司 (以下简称“ 宏林建设”) 及关联采购信息。宏林建设由李伯亮和莫明康各持股 50%,二人是邓伟民两名姊妹的配偶,也即其姐/妹夫。

2017 年-2019 年,中伟股份向宏林建设的采购额分别为 7770.81 万元、3.85 亿元和 1738.32 万元。在彼时的招股书中,公司明确表示,“2020 年 1-3 月公司与宏林建设未发生交易,后续发行人与宏林建设的交易不再持续进行。”

(来源:公司招股书)

此后,2020 年中伟股份顺利上市,且在之后的 2021 年、2022 年不再产生交易。

不过,时移势易,2023 年,双方的关联交易重启并持续至今。2023 年、2024 年,公司对宏林建设采购额分别为 7866.12 万元、2.55 亿元;据最新公告,公司 2025 年拟接受宏林建设工程基建服务的关联交易金额为 3.60 亿元。

需要注意的是,此番恢复关联采购,暗含了“ 拉近亲一把” 的意味。毕竟,在建工行业下行背景下,宏林建设日子并不太好过,2024 年一开始预计的关联金额高达 5 亿元,最终发生额 2.55 亿元占同类采购的占比为 10.29%。

天眼查显示,宏林建设的“ 合作风险”“ 被执行人”“ 司法案件” 被标红。2024 年 11 月以来,宏林建设 14 次作为被执行人。

(来源:天眼查)

与此同时,宏林建设共涉及 572 宗司法案件,其中超八成为被告,且 2019 年开始公司涉及的司法案件显著递增,尤其是 2023 年达到巅峰,涉及 146 宗 (其中 139 宗为被告)。

(来源:天眼查)

另外,宏林建设参保人数也在 2021 年到达顶峰 853 人后减少,2022 年、2023 年分别为 751、795 人。(本文首发于钛媒体 APP,作者|苏启桃)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App