在母婴零售行业增速放缓的背景下,孩子王(301078.SZ) 正上演一场高风险的资本腾挪术。

近日,孩子王公告称,拟以 16.5 亿元收购丝域实业 65% 股权,评估增值率超 544% 却未设业绩对赌,资金缺口依赖募资腾挪与质押举债填补。这场看似激进的扩张背后,是公司三年内三度变募资用途、连续溢价跨界并购的缩影,而账面 9 亿商誉与超 9 亿短期债务的压力,为这场 「押注式」 增长蒙上阴影。

据今日盘后最新消息,孩子王大股东 HCM KW (HK) Holdings Limited 通过询价转让方式减持 1893 万股,占公司总股本的 1.5%,交易金额 2.26 亿元,转让价格 11.95 元/股,较今日收盘价折价 14%。转让后,HCM KW (HK) Holdings Limited 持股比例降至 4.04%,不再是公司持股 5% 以上股东。

5 倍溢价无对赌,资金靠腾挪及举债

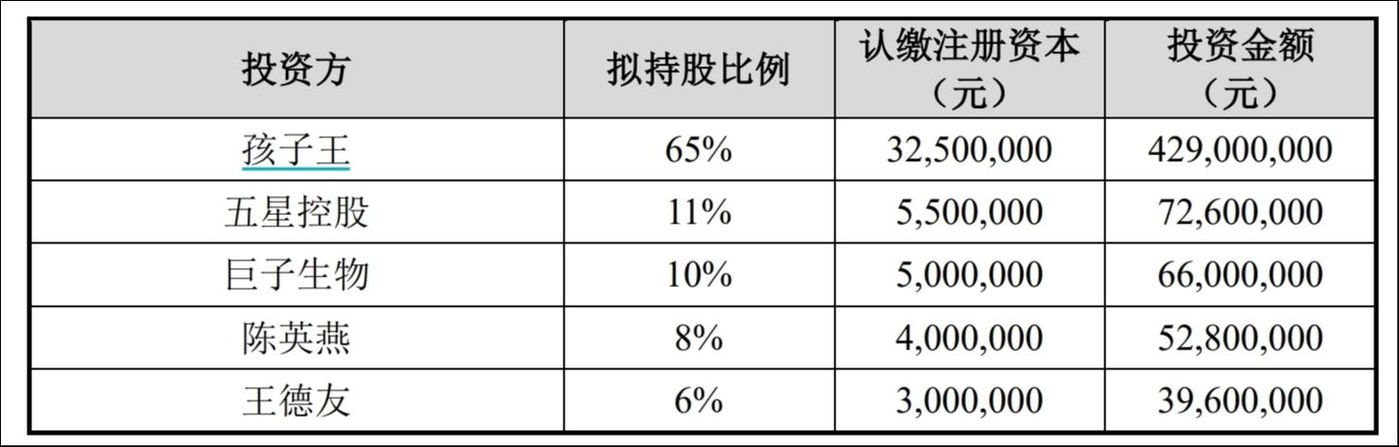

根据公告,本次收购分两步进行。第一步,孩子王先行受让关联方五星控股持有的江苏星丝域 65% 股权。江苏星丝域原本是五星控股全资子公司,同时引入战略投资方巨子生物等入股江苏星丝域。江苏星丝域注册资本尚未实缴,且无实际经营活动,因此,股权转让均为 0 元转让。

第二步,孩子王控股子公司江苏星丝域拟以支付现金方式购买丝域实业 100% 的股权,本次收购完成后,孩子王将间接持有丝域实业 65% 股权,并将其纳入公司合并报表范围。

来源:公告

公告显示,丝域实业专注于头皮、头发的健康护理,为客户提供养发护理、防脱生发、乌发黑发等头发健康一整套解决方案,为我国细分养发产品的龙头企业,全国门店超 2,500 家,会员人数超 200 万。

截至评估基准日 2025 年 3 月 31 日,丝域实业股东全部权益的评估值为 175,000.00 万元,较评估基准日归属于母公司所有者权益账面值 (合并口径)25,609.08 万元,增值 149,390.92 万元,增值率 583.35%。

尽管交易各方确定的交易价格为 16.5 亿元,低于本次交易采用收益法的评估值 17.5 亿元以及采用市场法的评估值 25.04 亿元,但这一价格,较评估基准日归属于母公司所有者权益账面值增值率仍高达 544.3%。

本次高溢价收购并未设置业绩承诺,孩子王给出的理由是 「本次交易为现金非重大收购,且不属于向控股股东、实控人购买资产的情形,因此,本次交易不属于法规强制要求设置业绩对赌的情形」。

高溢价收购完成后,必定推高孩子王的账面商誉。如果丝域实业未来经营状况与预期存在较大差距,则存在商誉减值的风险,从而对公司当期损益造成不利影响。截至 2025 年 3 月 31 日,孩子王已积攒账面商誉 9.02 亿元。

值得注意的是,孩子王当前账面仅有 13.86 亿元的货币资金,另有超 9 亿元规模的短期债务,实施大额现金收购显然具有资金压力。

不过公司自有 「妙计」。据孩子王披露,公司拟将 「门店升级改造项目」 部分募集资金 42,900 万元的用途变更为 「丝域实业收购项目」,江苏星丝域其他股东以持股比例为限,向江苏星丝域支付投资款,上述资金用于支付本次收购的首笔款项。

同时,江苏星丝域拟向金融机构申请贷款用于支付第二笔收购款项,并根据贷款协议约定将所持丝域实业 100% 股权质押予贷款银行作为担保。

孩子王同日公告称,拟为江苏星丝域提供不超过 6.5 亿元的银行贷款担保,用于支付收购珠海市丝域实业发展有限公司 100% 股权的交易价款,其余 35% 担保责任由其他少数股东承担。

三变募资用途,前脚并购后脚质押

追溯公司为收购丝域实业而变更的募集资金,最早来源于可转债募资,且已经过多次调整。

2023 年 7 月,孩子王发行 10.39 亿元可转债,主要用于 「零售终端建设项目」 及 「智能化物流中心建设项目」。

2023 年 10 月,公司将募集资金投资额由 10.39 亿元调减至 10.24 亿元。

2024 年 2 月,公司对部分募集资金用途进行变更,同时新增募集资金投资项目。具体来看,将 「零售终端建设项目」 投资总额调减 51,278.58 万元,其中募集资金投资金额调减 44,408.34 万元,将 「智能化物流中心建设项目」 投资总额调减 24,258.94 万元,其中募集资金投资金额调减 20,880.44 万元,用于 「门店升级改造项目」 和 「孩子王华北智慧物流基地和区域结算中心项目」。

截至 2025 年 4 月 30 日,孩子王累计使用的募集资金金额为 40,937.38 万元,募集资金使用比例为 39.96%。

来源:公告

显然,募投项目严重不达预期。根据 6 月 6 日披露的公告,孩子王将零售终端建设项目延期至 2027 年并调整门店范围;同时,智能化物流中心项目延期至 2026 年。

上文提到,本次二笔收购的款项来源于以丝域实业 100% 股权质押的贷款。而这并非孩子王首次靠贷款实施高溢价并购。

继 2023 年以 10.4 亿元收购乐友国际 65% 股权后,2024 年,孩子王再次出资 5.6 亿元完成对乐友国际剩余 35% 股权的收购,两次收购增值率均超 200%。为支付合计 16 亿元的现金对价,按计划,孩子王分批将乐友国际股权质押,分别向银行申请 6.24 亿元、3.3 亿元的并购贷款。

除了乐友国际,去年 5 月,孩子王以 4.9 亿元的价格购买实控人汪建国旗下南京星仁力房地产开发有限公司持有的五星广场 T1、T2 办公楼部分楼层房地产。而在收购前,五星广场 C 地块已经设立抵押,抵押金额为 1.61 亿元。此外,2025 年初,孩子王以 1.62 亿元现金收购上海幸研生物科技有限公司 60% 股权,实现对其控股。

在孩子王看来,本次并购交易将充分发挥公司在母婴童及新家庭消费领域的核心竞争优势,进一步提升公司盈利能力和核心竞争力,同时,孩子王核心团队行业经验丰富,为本次交易完成后双方资源整合与协同提供了有力保证。

然而从经营数据来看,「花式」 并购并未给孩子王带来高增长。自 2020 年以来,孩子王营收均为个位数增长、甚至负增长,远不及此前的双位数增速;净利润更是连续 3 年出现大幅下滑,直到 2024 年才勉强止住颓势。在此背景下,孩子王花式腾挪资金、举债扩张模式能否持续存疑。

(本文首发钛媒体 App,作者 | 马琼,编辑 | 曹晟源)