近一个月时间内,达实智能(002421.SZ) 密集召开了 7 场机构投资者沟通交流会,试图从多个方面向众多机构传递上市公司在 AIoT 领域的技术优势与商业化进展。然而,这些看似积极的信号却在短期内难以掩盖其在地方医院 PPP 项目上的巨大亏损。

6 月 17 日,达实智能发布公告,宣布终止洪泽区人民医院异地新建工程 PPP 项目 (以下简称 「洪泽 PPP 项目」) 的合作,并开启股权债务重组的一揽子交易,意在 「及时止损」。但即便如此,此次时间跨度长达 8 年的项目失败仍将导致公司在 2025 年亏损约 3.09 亿元。

笔者翻看达实智能的财报数据发现,2022-2024 年,达实智能虽维持盈利,业绩却持续下滑,尤其近两年的净利润累计不足 3 亿元,尚没有一个洪泽 PPP 项目亏损的多。

进入 2025 年,上市公司的业绩有加剧下滑的趋势,第一季度的亏损更是超过 4000 万元,净利润同比暴跌 1181.49%,洪泽 PPP 项目的巨亏无疑让公司 2025 年的业绩雪上加霜。

与这场即将结束的八年重资产困局形成鲜明对比的,是公司急于创新转型的强烈诉求。作为 A 股中智慧空间服务商的头部企业,在化解历史亏损包袱的同时推动 AIoT 业务的落地,将直接决定公司业绩何时能踩过盈亏平衡线,进入上升通道。

八年重资产长跑:从 3.3 亿豪赌到 12.6 亿负债

时间回到 2017 年,当年达实智能为了能够 「深入推进公司在智慧医疗领域的创新实践」,和中国江苏国际经济技术合作集团有限公司、浙江省建筑设计研究院 (联合体) 与淮安市洪泽区卫生和计划生育委员会签署相关协议,以 PPP 模式投资建设洪泽区人民医院异地新建工程,总投资额 15.71 亿元。

根据合同约定,社会资本方与政府方指定的江苏洪泽湖建设投资集团有限公司 (以下简称 「洪泽湖建投」) 共同设立江苏洪泽湖达实智慧医养有限公司 (以下简称 「洪泽湖达实」),达实智能以自有资金 3.3 亿元人民币发起设立该项目公司。

值得注意的是,2017 年达实智能的全年净利润仅 3.12 亿元,这笔 3.3 亿元的投资对于当时的上市公司来说堪称 「豪赌」,同时也为后续深陷困境埋下伏笔。

2023 年 7 月洪泽 PPP 项目开始投入运营,按照规划本应迎来收获期,但达实智能发现这一重资产投资貌似 「踩坑」 了。

上市公司方面坦言,项目投入运营后,「因医院诊疗服务收入不达预期,项目公司回款受到制约,已出现现金流动性压力」。公告中披露的数据也印证了洪泽 PPP 项目面临的困境:该项目的运营主体洪泽湖达实继 2024 年全年亏损 640 万后,2025 年前 5 个月继续亏损 529 万元,负债高达 12.6 亿元。

面对如此的运营状况,为保证项目公司持续运营,保证当地民生服务不受影响,地方政府提议终止 PPP 合作模式并回购项目公司股权。

根据公告披露的信息显示,达实智能和当地政府的一揽子交易包括拟终止 PPP 项目,并将控股子公司洪泽湖达实 69.7673% 股权以 1.65 亿元的价格全部转让给洪泽湖建投。

同时,达实智能与洪泽湖达实签署 《债务重组协议》,将公司对洪泽湖达实合计 2.05 亿元债权以 4788 万元回收。与此同时,达实智能放弃该项未付工程款债权 15,150.89 万元。达实智能放弃 「洪泽湖医养融合体项目传染中心二层负压病房净化工程」 合同剩余未付工程款债权 94 万元,放弃 「洪泽湖医养融合体数据中心建设项目」 合同剩余未付工程款债权 134.85 万元。

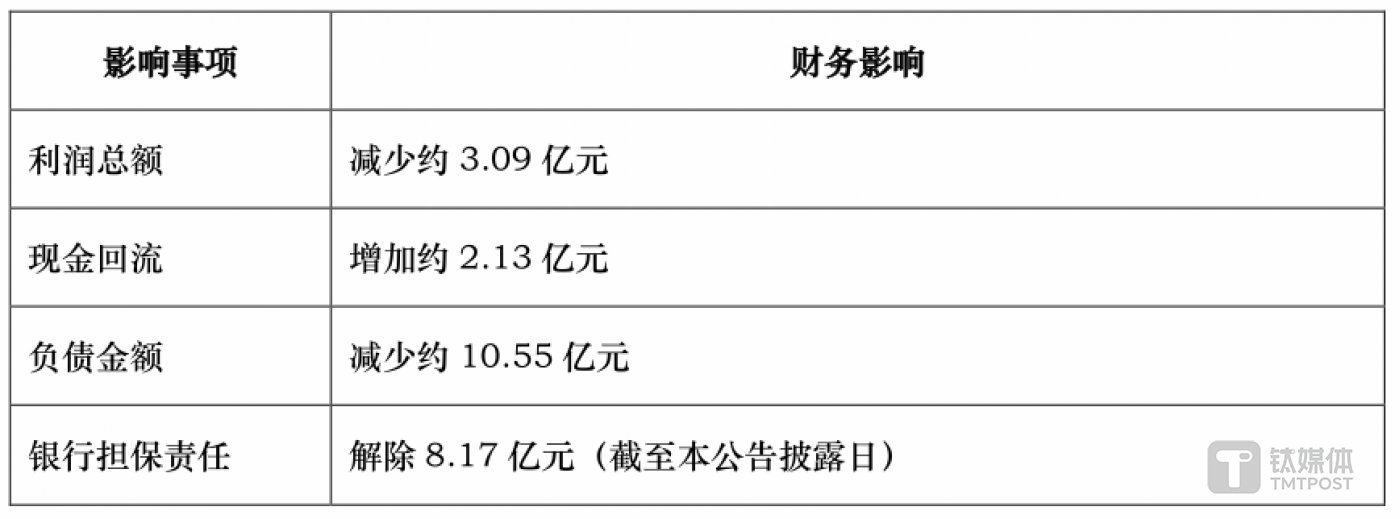

如果完成上述所有动作,将减少达实智能 2025 年约 3.09 亿元的净利润,这其中包括股权转让损失的 1.51 亿元以及债务重组损失的 1.58 亿元。

图源:公告

不过,对于上市公司来说,好消息是丢掉洪泽区人民医院 PPP 项目这个 「烫手的山芋」,从长期来看将缓解公司的资金压力,不仅可以实现现金回流约 2.13 亿元,负债金额将减少约 10.55 亿元。同时,还将解除 8.17 亿元的银行担保债务。

对此,达实智能方面也坦言:「有利于公司进一步聚焦主业,有效整合资源,增强公司的持续经营能力。」

这场始于雄心的投资,最终以艰难止损收尾。

一个月七场路演:AIoT 能否抗起业绩盈利大旗

2017-2019 年,达实智能接连与多地政府签下 3 个 PPP 项目,除洪泽区人民医院异地新建工程外,还有桃江县人民医院南院院区建设 PPP 项目,安徽省淮南市山南新区综合医院 PPP 项目 (一期),三个项目累计投入资本金 7.3 亿。

对于这三个 PPP 项目的运营情况,公司曾在 2024 年 5 月互动易上简单回应:「均已投入运营,运营期 7-12 年不等,因保密协议,具体收益率不便披露」 。如今洪泽 PPP 项目已 「止血」,但其余项目盈利状况难从公开信息知晓。

事实上,PPP 项目本身存在风险,公司 2024 年年报也提示 「PPP 项目资产减值风险」,提到 「受财政拨款进度影响,回款周期拉长」 。

不只是 PPP 项目受阻,从达实智能已经披露的财务数据来看,公司当下的盈利情况也并不乐观。

数据显示,公司 2024 年营业收入为 31.71 亿元,同比下降 17.28%;归母净利润为 2588.12 万元,同比下降 77.45%;扣非归母净利润为 159.55 万元,同比下降 97.85%。值得注意的是,公司的净利润在 2022 年至 2024 年呈现持续下滑的态势。

进入 2025 年,公司业绩更有加速下滑的趋势,第一季度的营业收入为 4.38 亿元,同比下降 25.84%;归母净利润为-4148.20 万元,同比下降 1181.49%;扣非归母净利润为-4468.08 万元,同比下降 767.84%

面对这样的业务困境,从 2023 年开始,达实智能就开始加速由传统业务向创新业务转型。

公司方面提出,2025-2027 年为公司健康成长期,用三年时间继续夯实业务基础、构筑核心能力、调整业务结构,将公司经营状况调整至健康状态。使业务中心从依赖行业智能化集成业务,逐步转向以自主核心产品为内核能力的可持续演进的解决方案业务。

而在达实智能看来,公司未来的突围曲线就在于——在核心产品及技术创新方面加强投入,以 AIoT 平台为核心打造一批达实自主创新的产品及解决方案。

从近一个月的时间来看,达实智能似乎开始提速。

年报显示,除业绩沟通会外,2024 年达实智能共举办了 5 场机构交流会。近一个月的时间内,除业绩沟通会外,达实智能就已经密集召开 7 场机构交流会,参与交流的机构超过 100 家。而交流的内容基本都聚焦在公司未来如何结合 AI 技术进行业务的推进。

笔者梳理发现,达实智能这 7 场机构交流内容安排得 「颇有心机」。每场内容并非重复介绍,而是按照 「技术布局→场景应用→商业化落地」 的逻辑递进关系展开,试图为资本市场和投资者们展现出一个有着广阔未来的场景。

有意思的是,笔者发现,公司虽然强调加强创新、研发,并且还有多个 AIoT 相关研发项目在推进,但公司 2024 年不论是研发人员还是研发费用同比均有所下降。

图源:公告

研发投入金额 2024 年为 1.65 亿元,2023 年是 1.72 亿元,变动比例-4.55%。2024 年研发人员数量 634 人,较 2023 年的 727 人减少,变动比例-12.79%。

一边是密集与机构交流,向市场展现转型决心与前景,一边是研发人员、费用双降,这让达实智能的转型之路,蒙上一层待解的阴霾。(本文首发钛媒体 App, 作者 | 曹晟源)