文丨零售公园,作者丨象升

餐饮连锁企业集体登陆港交所的背景下,老乡鸡再一次向“ 中式快餐第一股” 发起冲击。

2025 年 7 月 7 日,老乡鸡向港交所递交招股书,拟于主板挂牌上市。招股书显示,老乡鸡希望借资本市场的力量,加强一体化供应链布局、品牌推广、扩大门店网络等。

这并非老乡鸡首次冲击 IPO。早在 2022 年 5 月,老乡鸡就首次向证监会提交沪市主板上市申请。三年以来,老乡鸡先后向 A 股及港股五次递表,前四次均铩羽而归。

其实从业绩层面来看,老乡鸡具备推开资本市场大门的底气。比如,2024 年,老乡鸡营收 62.88 亿元,同比增长 11.27%;净利润 4.09 亿元,同比增长 9.07%。

不过需要注意的是,资本市场不止关注企业既有的业绩,更关心公司的成长性。创始人的儿子接班后,老乡鸡并未如愿打开全国市场,成长性日趋放缓。在此背景下,即便成功登陆资本市场,老乡鸡或许也难给投资者以信心。

一、创始人儿子接班,老乡鸡业绩增速放缓

众所周知,2020 年前后,因消费环境不佳,诸多餐饮企业均面临巨大的下行压力。但在创始人束从轩的带动下,老乡鸡却成为了“ 网红” 餐饮品牌。

图源:老乡鸡

2020 年 2 月,束从轩发布视频,“ 手撕” 员工降薪请愿联名信,对外表示,“ 哪怕是卖房子、卖车子,我们也要千方百计地确保你们有饭吃、有班上!” 随后,束从轩抱着土鸡在村里召开接地气的“2020 老乡鸡战略发布会”,宣布老乡鸡将加速全国市场布局。

因极具亲和力,束从轩被网友称为“ 呆萌大叔”,而老乡鸡也顺势俘获海量消费者,扛住了下行压力。招股书显示,2019 年-2021 年,老乡鸡营收分别为 28.59 亿元、34.54 亿元和 43.93 亿元;净利润分别为 1.59 亿元、1.05 亿元和 1.35 亿元。

不过需要注意的是,虽然束从轩是老乡鸡的“ 灵魂人物”,但其不光不是公司大股东,甚至并未持有公司的股份。老乡鸡于 2022 年披露的 A 股招股书显示,束小龙、董雪、束文三人合计持有公司 91.32% 股份。其中,束小龙是束从轩的儿子,董雪是束小龙的妻子,束文为束小龙妹妹。

然而,束从轩却是老乡鸡的“ 太上皇”。招股书显示,2022 年 3 月,束小龙、董雪、束文等人签署了 《共同控制协议》,约定在发行人董事会、股东大会提案及表决时保持一致意见,如不能达成一致意见,则以束从轩的意见为准。

由于公司治理不规范,证监会在问询函中要求老乡鸡说明,束从轩不持股,却有极大的话语权,是否会损害中小股东利益、是否符合 《公司法》 规定、是否存在规避法律规定的情形。

或许是因为上述问题阻碍了公司上市,束从轩选择退休。2023 年 11 月,束小龙接替束从轩出任老乡鸡董事长,后者卸任所有职务。随着二代接班,《共同控制协议》 已于 2023 年 12 月终止。

公司治理结构规范后,老乡鸡也不再迷恋 A 股,而是转战港股,于 2025 年初,首次向港交所递交上市申请。

图源:老乡鸡招股书

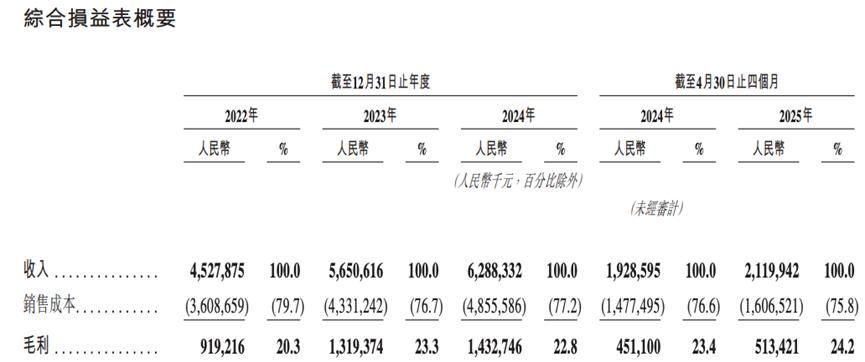

不过遗憾的是,二代接班后,老乡鸡的业绩却出现了“ 失速” 迹象。招股书显示,2022 年-2024 年以及 2025 年前四个月,老乡鸡营收分别为 45.28 亿元、56.51 亿元、62.88 亿元以及 21.20 亿元,分别同比增长 58.38%、24.8%、11.27% 以及 9.9%;净利润分别为 2.52 亿元、3.75 亿元、4.09 亿元以及 1.74 亿元,分别同比增长 86.67%、48.81%、9.07% 以及 7.4%。

纵向对比不难发现,2024 年以来,老乡鸡的营收和净利润增速均回落至个位数,相较此前几年的双位数增速大幅放缓。在此背景下,资本市场很难不谨慎看待老乡鸡的新任掌门人。

二、五成门店位于安徽,加盟难解全国化困局

尽管束从轩已经退休,但其留下的加盟“ 遗产”,依然是现阶段老乡鸡全国化发展的重中之重。2020 年召开“2020 老乡鸡战略发布会” 时,束从轩宣布,老乡鸡将加速全国布局。也正是这一年,老乡鸡开放加盟。

老乡鸡之所以选择通过加盟模式扩展全国市场,一方面当然是希望借加盟商的力量,快节奏拓宽市场影响力,另一方面也是希望靠加盟商平衡上游高昂的运营成本。

图源:老乡鸡招股书

与大部分连锁快餐企业仅聚焦门店业务不同,为保障菜品质量,老乡鸡选择在快餐各个核心环节实施标准化运营。此举虽然让老乡鸡的菜品具备一定的差异化,但也同步带来成本高企的问题。

招股书显示,2022 年-2024 年以及 2025 年前四个月,老乡鸡原材料及耗材相关的销售成本分别为 16.77 亿元、21.31 亿元、25.96 亿元、9.05 亿元,分别占总营收的 37.0%、37.7%、41.3% 及 42.7%,不断攀升。此外,再加上繁重的员工、履约成本,老乡鸡仅销售成本占比就高达 80% 左右。

凡此种种,自然会导致老乡鸡的利润空间极为有限。招股书显示,2022 年-2024 年以及 2025 年前四个月,老乡鸡的毛利率分别为 20.3%、23.3%、22.8% 以及 24.2%。对比而言,同为中式快餐品牌,小菜园、乡村基的毛利率均超 50%。

由此来看,老乡鸡开放加盟,似乎是希望通过更多的门店,摊薄上游成本,进而实现规模效应。

招股书显示,2022 年-2025 年前 4 个月,老乡鸡直营店从 1007 家下降至 911 家,加盟店从 118 家增长至 653 家。截至 2025 年 4 月末,老乡鸡在中国 58 个城市拥有 1564 家门店,覆盖 9 个省份。

然而需要注意的是,与口味相对较为普世的西式快餐不同,中式餐饮产业一直面临地域口味偏好难题。

招股书显示,截至 2025 年 4 月末,老乡鸡位于安徽省的门店数量为 750 家,占比高达 48%。

图源:老乡鸡 A 股招股书

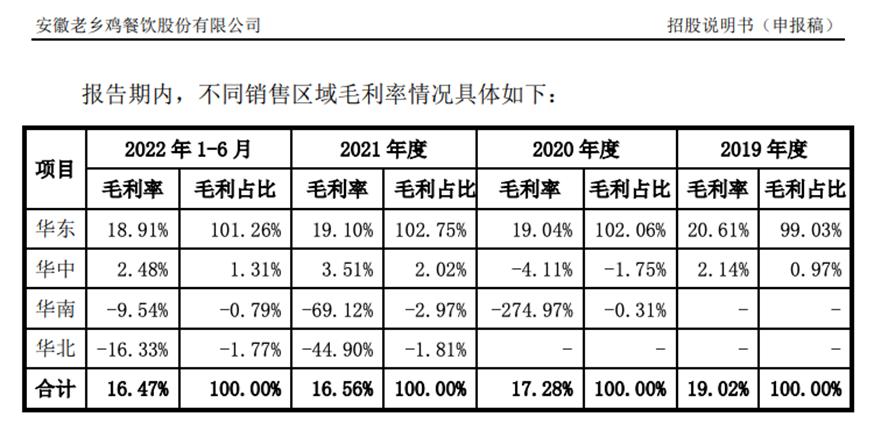

之所以开启全国布局五年后的今天,老乡鸡仍高度依赖安徽大本营,或许是因为,其他地区的消费者并不钟情于徽菜,老乡鸡在这些地区的门店经营效益不佳。老乡鸡 A 股招股书显示,2022 年上半年,其华东、华中、华南、华北地区的毛利率分别为 18.91%、2.48%、-9.54%、-16.33%。

横向对比可以发现,远离华东这一徽菜“ 辐射圈” 后,老乡鸡门店的经营状况显著恶化。在此背景下,如果老乡鸡继续贸然深入全国化,公司的业绩或许不光增速日趋放缓,甚至有可能落入负增长泥潭。

三、估值缩水至 85 亿元,机构股东已清仓

由于迟迟难以推开资本市场的大门,而全国化战略又没能帮老乡鸡打开想象空间,机构股东的耐心已消耗殆尽。

招股书显示,2024 年 1 月,老乡鸡回购麦星投资和广发干和持有的全部股份,对价分别为 9824.46 万元和 5521.04 万元。

据悉,2021 年 12 月,麦星投资和广发干和分别斥资 8900 万元和 5000 万元认购老乡鸡 0.49%、0.28% 的股份。按此计算,彼时老乡鸡的估值约为 180 亿元。

一般而言,投资机构选择在企业临近上市时入股,主要是希望在企业上市后,借助市值上涨实现减持获利。

比如,2025 年 5 月上市时,绿茶约 30% 的发售股份为股东减持的老股。其中,绿茶主要私募股东 PartnersGourmet 出售 5050.92 万股,约占全球发售完成后公司已发行股本总额的 7.5%,套现约 3.49 亿港元。

然而,老乡鸡第三次 IPO 折戟后,麦星投资和广发干和却选择清仓,或许是因为对公司未来发展缺乏信心,担心投资出现亏损。

事实上,麦星投资和广发干和的担心不无道理,由于全国化战略难以带来亮眼的业绩、业绩增速放缓,老乡鸡的估值已大幅缩水。胡润研究院披露的 《2024 全球独角兽榜单》 显示,老乡鸡估值约为 85 亿元,相较 2021 年缩水 52.78%,已然腰斩。

对于资本市场来说,优质的投资标的,不仅需要业绩规模可观,更需具备不俗的发展前景。

尽管业绩规模相较几年前翻倍,但由于全国化发展遇阻、机构股东清仓、估值腰斩,老乡鸡的第五次 IPO 恐再蒙阴影。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App