[ad_1]

网红食品与代工模式再引争议。

日前网红品牌麻六记旗下酸辣粉因代工和质量问题备受关注。上海、宁波等地有消费者在会员制超市开市客 Costco 购买麻六记酸辣粉,发现粉饼发霉,便向开市客投诉。随后,开市客将麻六记酸辣粉全部下架,相关情况登上各平台热搜。

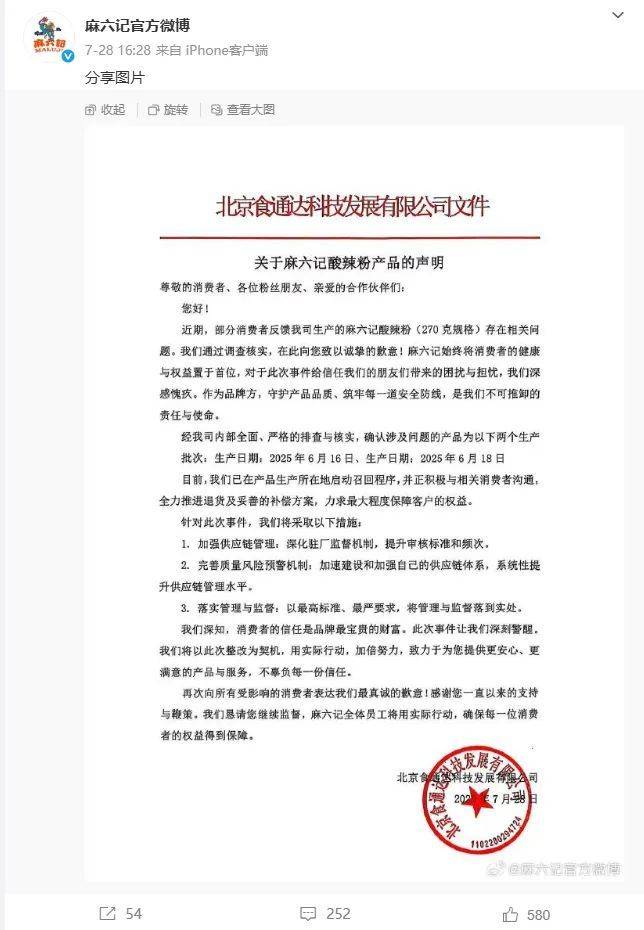

麻六记酸辣粉代工厂四川白家阿宽食品公司很快于 7 月 27 日发布相关批次产品的召回声明,并向消费者和麻六记致歉,但这并未平息舆论。麻六记作为品牌方的监管作用被大量网友质疑,新浪微博出现 「麻六记别躲在白家阿宽后装无辜」「阿宽食品不能代替麻六记致歉」 等词条,相关话题阅读量超过 2800 万。7 月 28 日,麻六记通过官方微博发布致歉声明。

依靠麻六记创始人张兰与其子汪小菲在社交媒体上的话题热度,麻六记酸辣粉在淘宝、京东销量均在 10 万单以上,抖音累计销量超过 500 万单,直播间单日最高销量超过 100 万元。张兰曾在直播中强调,酱料、配方、工人 「都是自己的」,试图淡化代工模式色彩。事件中网友对麻六记的批评亦源于此。

据海克财经了解,代工模式并非食品行业的秘密。官方资料显示,除麻六记外,白家阿宽还为网红品牌李子柒及零食品牌三只松鼠、百草味代工。零食连锁头部品牌来伊份、良品铺子同样以代工模式为主。

按照生产与渠道情况划分,零食行业可以归为三类,即自产、代工与量贩。所谓自产,即自建工厂,掌握核心生产线,比如盐津铺子、好想你、洽洽食品等。所谓代工,即以代工生产为主,包括主营电商渠道的三只松鼠、百草味等和主营连锁门店的来伊份、良品铺子等。「量贩」 一词源自日文,原本指批发式大量销售,零食量贩则指主打低价,以零食集合店销售不同品类、品牌零食的新兴模式。

电商初兴时,三只松鼠是线上零食销售之冠;零食连锁门店火热时,来伊份曾凭借门店数量占优,良品铺子原是高端零食代表。但如今零食量贩品牌崛起,门店迅猛扩张,代工型旧零食品牌却多面临业绩波动、门店数量缩减的困境,由此不得不寻找突围路径。

一、量贩模式新兴

零食量贩市场规模增势强劲。

按照中原证券 2025 年 7 月发布的一份基于权威数据所作研报测算,2024 年中国零食市场规模达 1.25 万亿元,同比增长 8.7%,预计 2026 年能够突破 1.4 万亿元;以销售额计,零售销售渠道,电商占比最高,为 38%,其次是占比 30% 的线下商超和便利店,再次是占比 14% 的零食量贩渠道和占比 10% 的良品铺子、来伊份等品牌连锁门店,其余为贩卖机等其他渠道。

来伊份创立于 1999 年,良品铺子创立于 2006 年,也就是说,品牌连锁零食店有超过 20 年发展历史。而零食量贩行业的头部玩家鸣鸣很忙,由创立于 2017 年的零食很忙与创立于 2019 年的赵一鸣两大零食量贩品牌合并而来,另一个头部玩家万辰集团 2022 年才涉足零食量贩行业。发展期不过几年时间,零食量贩渠道销售额已超过品牌连锁门店渠道。

营收与门店数量变化更能凸显零食量贩模式的生猛。

鸣鸣很忙已于 2025 年 4 月向港交所递交了招股书。招股书显示,鸣鸣很忙 2022 年、2023 年和 2024 年营收分别为 42.85 亿元、102.95 亿元和 393.43 亿元,营收翻了几番。

万辰集团原本从事食用菌相关业务,2021 年在深交所上市,成立零食品牌 「陆小馋」 后陆续收购好想来、来优品、吖嘀吖嘀、老婆大人等零食量贩品牌。财报显示,2022 年主营食用菌业务时,万辰集团营收 5.49 亿元;整合零食量贩品牌后,万辰集团 2023 年和 2024 年营收分别为 92.94 亿元和 323.29 亿元。

良品铺子的营收则自 2022 年开始持续下滑。据财报,2022 年至 2024 年,良品铺子全年营收分别为 94.4 亿元、80.46 亿元、71.59 亿元;2025 年第一季度,良品铺子营收 17.32 亿元,同比下降 29.34%。

按照申银万国证券的二级分类,在食品饮料下的休闲食品行业有超过 20 家上市公司,2022 年时良品铺子的营收居于首位,排行第二的是营收 72.93 亿元的三只松鼠;到了 2023 年,万辰集团居于首位,良品铺子位居第二,三只松鼠营收 71.15 亿元,已掉出前三;2024 年时,万辰集团仍排行第一,三只松鼠以 106.22 亿元跃居第二,良品铺子位居第三。

餐饮数据平台红餐大数据显示,目前国内零食门店数量排行前三的品牌分别是 1.4 万家门店的好想来、门店数量均超过 8000 家的赵一鸣和零食很忙,第四、五位是超过 3000 家门店的来伊份和约 2700 家门店的良品铺子;其后则是零食量贩行业的第二梯队品牌,门店数量均超过 2000 家的零食有鸣、糖巢等。

零食量贩门店高歌猛进,品牌连锁门店必然承压。

据财报,良品铺子 2022 年至 2024 年门店数量分别为 3226 家、3293 家、2704 家,2024 年年末门店数量已低于 2021 年同期。

先发玩家来伊份境况相似。2017 年时,来伊份门店数量便已超过 2400 家,且曾官宣启动 「万家灯火」 计划,目标是 2023 年达成万店规模。然而,据财报,2023 年末来伊份门店数量仅达约 3600 家,2024 年又缩减至约 3000 家。来伊份 2024 年财报提及 「万家灯火」 计划时,说法变成了优化单店盈利模型及加强加盟推广力度。

二、品牌力从何来

代工零食品牌崛起有其特定背景。

彼时线下零食渠道由商超、便利店及小型超市主导,商超具有产品多样性而不够便利,便利店、小型超市的零食品类又较为有限,良品铺子、来伊份等零食连锁门店能够兼具产品丰富性和便利性。与此同时,电商兴起,三只松鼠通过塑造松鼠 IP 形象和差异化服务策略抓住了电商红利。基于各自渠道优势,代工贴牌模式既能快速扩充品类,又能通过统一品牌来占据用户心智。

这些品牌的产品品类往往覆盖了坚果炒货、肉类零食、糕点饼干、果干蜜饯、膨化食品等近乎所有市面常见的包装零食。比如来伊份,财报显示有超过 1500 款 OEM 食品。所谓 OEM,即指定厂商按需生产的代工模式。品牌连锁门店则以销售自有品牌产品为主,以此强化市场的品牌认知。

但零食量贩模式以低价快速抢占了用户心智。

鸣鸣很忙和万辰集团均以门店为品牌核心,自有品牌极少,主要通过引入知名品牌的低价商品以吸引客流,再通过其他商品赚取利润。如此一来,公司不需要掌控产品的生产过程,也无需营销产品本身,只需要通过低价的知名品牌商品引流,让门店本身成为品牌宣传载体。通过加盟体系快速扩张版图后,公司便能以规模化运营强化自身采购议价能力,形成商业闭环。

低价来自对供应链各环节加价的削减。

据华创证券 2025 年 7 月发布的一份研报,假设产品成本为 1 元,商超渠道需要向品牌方支付约 0.25 元品牌授权费,一级批发商、二级批发商约加价 0.2~0.3 元,销售终端再加价 0.3~0.5 元,To C 时售价便会超过 2 元;而零食量贩模式仅向品牌方支付 0.03~0.05 元,一级批发商加价 0.05~0.08 元,零食量贩品牌供应链加价 0.08~0.1 元,引流款商品的终端加价 0.03~0.05 元,其他商品的终端加价 0.3 元,To C 时售价仅约 1.5 元;也就是说,零食量贩门店能够让消费者少支付 20%~60% 的溢价。

以卫龙辣条为例,据海克财经观察,零食很忙所售卫龙大面筋辣条为 58g 装,售价 1.9 元;街边小超市、711 便利店、永辉超市的同款辣条 106g 装,售价在 5.5 元至 6.1 元,按克计算来看,商超价格是零食很忙的近两倍。

要知道,传统定价逻辑是大包装更便宜,批发售卖、山姆等会员制超市均是如此。零食量贩模式通过削减加价环节和规模效应压低价格,使小包装定制款更加便宜。据招股书,截至 2024 年 12 月 31 日,鸣鸣很忙产品 SKU(最小存货单位)中约 25% 为与厂商合作的定制款,公司通过合作定制小包装和提供散装称重产品降低产品的尝新门槛。

来伊份、良品铺子等代工品牌自建线下销售渠道,虽然没有经销商层级,却需要向供应商支付代工费用,还有自营门店运营压力,产品售价水涨船高。良品铺子原先就打出 「好原料造就好味道」 的旗号走高端路线。同样是辣条产品,良品铺子所售为自有品牌产品,75g 装售价 6.9 元,较前述商超价格更贵。

相较于线下门店,电商渠道成本更低。以三只松鼠为例,三只松鼠自有品牌辣条产品,天猫官方旗舰店 110g 包装两袋售价为 8.9 元,克重单位价格仅略高于前述零食很忙的卫龙辣条。

线上渠道受零食量贩模式冲击相对较小。比如三只松鼠 2024 年营收甚至有较大幅度增长,线下布局则持续收缩。三只松鼠 2016 年开出第一家线下门店,2020 年时门店数量曾超过 1000 家。据财报,截至 2024 年 12 月 31 日,三只松鼠全国门店仅剩 333 家。

三、突围各有侧重

针对零食量贩门店的崛起,良品铺子给出的应对策略是降价。

2023 年 11 月底,良品铺子启动 「成立以来最大规模降价」,300 余款核心产品平均降价 22%。据财报,截至 2024 年 12 月 31 日,良品铺子累计已完成 500 余款产品价格下调。只是其下调后的产品价格仍难与零食量贩门店匹敌。比如良品铺子所售自有品牌猪肉脯,100g 售价为 10.9 元,而零食很忙所售某品牌相似猪肉脯,100g 售价为 7.9 元。

来伊份则坚持未对价格进行调整。在 2024 年全年暨 2025 年第一季度业绩说明会上,来伊份官方表示零食量贩选品标准是好看好吃且低价,主打中低端下沉市场,与公司消费群体有区别,公司将保持战略定力。

从业绩来看,这种 「定力」 难言成效。据财报,来伊份营收自 2022 年开始下滑,2022 年、2023 年和 2024 年营收分别为 43.82 亿元、39.77 亿元和 33.70 亿元;2025 年第一季度营收 10.48 亿元,同比下降 1.23%。

来伊份还尝试了多种新业态。比如生活店,较传统零食店增加了生活用品与餐饮食品,形态与便利店接近。2024 年 9 月,来伊份还开出了首家仓储会员店。2025 年 7 月,来伊份又与零食品牌养馋记合作,开设社区零售店。这些转型动作目前尚未对其业绩产生显著提振作用。

良品铺子则持续发力线上渠道。尽管来伊份与良品铺子营收都以门店零售为主,但良品铺子电商渠道收入占比有所提升。据财报,2024 年,来伊份门店零售收入 20.20 亿元 (占总营收 59.9%),电商收入 2.11 亿元 (6.2%);良品铺子包含直营和加盟在内的门店收入 35.90 亿元 (50.5%),电商收入 29.31 亿元 (41.2%)。

以抖音平台为例,据调研机构飞瓜数据近日发布的 《2025 年休闲零食线上消费与行业洞察报告》,按照 2025 年 1~5 月数据测算,坚果/炒货品类全年预估曝光量排在前三的自营品牌分别为三只松鼠、百草味与良品铺子,曝光量分别为 6.2 亿、1.5 亿与 1.3 亿。

原本就以电商为主要渠道的三只松鼠,增长重心从淘宝、京东等传统电商平台转移至抖音、快手等内容平台的直播带货模式,是其 2024 年营收逆转颓势的关键。据财报,2020 年至 2023 年间,三只松鼠营收持续下滑,全年营收分别为 97.94 亿元、97.7 亿元、72.93 亿元、71.15 亿元;2024 年全年营收 106.22 亿元,同比增长 49.3%,其中抖音系平台收入 21.88 亿元,同比增长 81.73%。

尽管门店数量收缩,但三只松鼠仍在尝试多维拓展。自 2024 年起,三只松鼠开始推进供应链转型,尝试以自有工厂主导核心品类生产。在 2025 年 5 月的三只松鼠生态大会上,三只松鼠创始人、CEO 章燎原宣布推出新的线下店型,包括覆盖食品、日化、婴童等品类的三只松鼠生活馆,还有社区便利店 「一分利」。三只松鼠还推出了 「第二大脑」「巧可果」「围裙阿姨」 等涉足咖啡、乳饮、预制菜等多个领域的系列子品牌。

旧零食品牌亦想入局如火如荼的零食量贩领域。三只松鼠 2024 年 10 月尝试收购零食量贩品牌爱零食,2025 年 6 月却因部分核心条款未达成一致终止交易。2023 年初,良品铺子也曾投资赵一鸣,却在零食很忙与赵一鸣合并前出售了相关股份,还因合并事宜起诉赵一鸣刻意隐瞒公司重大事项,损害小股东知情权。

零食量贩市场规模的增长拉动了整体零食行业增长,但良品铺子、三只松鼠、来伊份等品牌很难将零食量贩作为新渠道——贴牌产品在引流能力上比不过头部自产品牌,又难及白牌产品的低价优势,其自有门店还与零食量贩门店存在竞争关系。

在理性消费主导的市场环境下,代工零食品牌面临多重挤压。零食量贩渠道持续冲击,电商流量成本攀升,新品拓展难以快速拉动增长。消费者对高端故事的买单意愿消退,传统品牌的转型窗口正加速收窄。

本文来自微信公众号:海克财经,作者:许俊浩

[ad_2]