文 | 半导体产业纵横

芯片 IP 正在变得越来越重要。

在刚刚结束的巴黎 RAISE AI 大会上,这样一种说法激起了讨论:EDA 正逐渐成为一项 IP 业务,越来越不需要验证模块或芯片的组装过程。

当然,事实并没有到如此夸张的程度。SEMI 电子设计市场数据报告执行发起人 Walden Rhines 认为,这个观点其实以前也曾提出过,但并未被现实所验证。然而,他也表示:“ 毋庸置疑的是,IP 非常强大。”

近期行业的动向也在说明这一点。无论是研究公司发布的数据,还是 IP 领域频繁的收并购,以及新技术的突破,都在证明着 IP 业务的“ 香”。

而那些嗅到香味的大厂们,已经迫不及待地上桌了。

IP 业务,有多香

半导体 IP 即半导体知识产权,包含预先设计和预先验证的组件,这些组件对于半导体芯片和集成电路的开发至关重要。这包括半导体公司可以授权或重复使用的关键元素,例如内存控制器、处理器内核和接口协议。

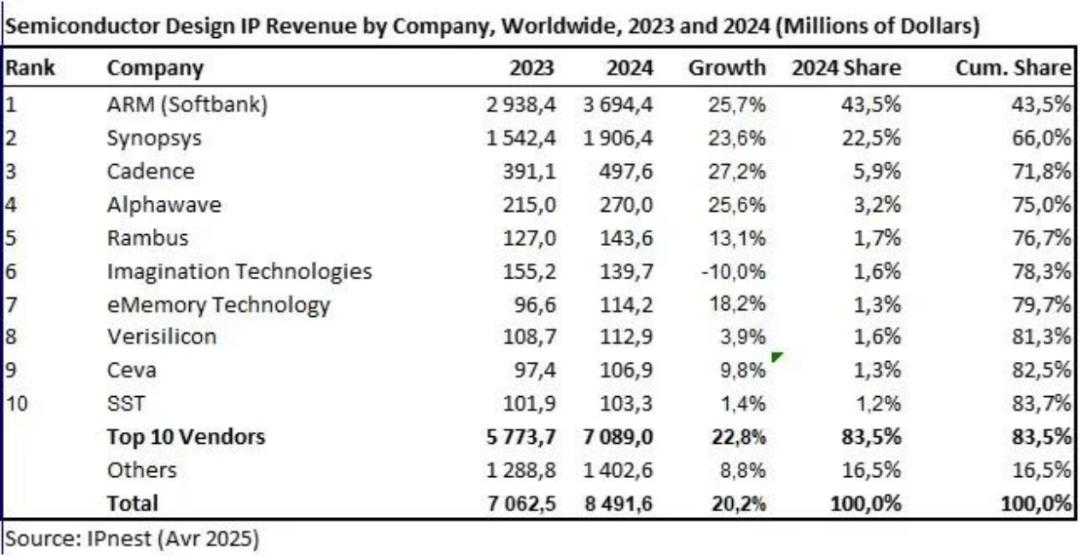

近日,据行业机构 IPnest 发布数据显示,2024 年全球半导体设计 IP 市场规模达到 84.916 亿美元,较 2023 年的 70.625 亿美元增长 20.2%,创下历史新高。其中有线接口 IP 和处理器 IP 强劲表现,分别增长 23.5% 和 22.4%。

2024 年,全球设计 IP 市场 Top 10 厂商合计营收 70.89 亿美元,同比增长 22.8%,市场份额从 2023 年的 81.7% 提升至 83.7%。其中,ARM、Synopsys 两家企业合计占据 66% 的市场份额,较 2023 年提升 4.5 个百分点。前四大供应商 (ARM、Synopsys、Cadence、Alphawave) 合并占据 75% 的市场份额,而 2023 年为 72%。

其中,有线接口 IP 是设计 IP 市场增长的主要驱动力。IPnest 预测,2024 年至 2029 年期间该市场将保持增长,与 2020 年代 20% 的增速相当。该机构表示,人工智能正在推动半导体行业的发展,而互连协议的效率正在提升人工智能的性能,形成良性循环。作为对比,2023 年,半导体市场下滑,但接口 IP 市场却增长了 17%。

接口 IP 领域目前的主要技术方向是 Chiplet(芯粒)。Chiplet 技术可以平衡芯片计算性能与成本,提高设计灵活度,且提升 IP 模块经济性和复用性。Chiplet 实现原理与搭积木相仿,把一些预先在工艺线上生产好的实现特定功能的芯片裸片,通过先进的集成技术 (如 3D 集成等) 集成封装在一起,从而形成一个系统芯片。

Chiplet 继承了 SoC 的 IP 可复用特点的同时,进一步开启了半导体 IP 的新型复用模式,即硅片级别的 IP 复用。不同功能的 IP,如 CPU、存储器、模拟接口等,可灵活选择不同的工艺分别进行生产,从而可以灵活平衡计算性能与成本,实现功能模块的最优配置而不必受限于晶圆厂工艺。

Chiplet 的发展演进为 IP 供应商,尤其是具有芯片设计能力的 IP 供应商,拓展了商业灵活性和发展空间。

而在处理器 IP 领域,RISC-V 架构正在注入新的活力。RISC-V 是一种基于“ 精简指令集计算” 原则的开源指令集架构,其核心特点是完全开放、免费,任何企业或个人都能自由使用、修改及扩展其架构,无需支付高昂的授权费用,从而打破了传统专有架构的壁垒。

RISC-V 采用模块化设计,拥有一套小而精简的基础指令集,并允许设计者根据特定应用场景 (如物联网、人工智能、嵌入式控制等) 的需求,灵活地添加标准或自定义的扩展指令集。这种高度的灵活性和可定制性,使其能轻松打造出专为特定任务优化的处理器,实现最佳的性能、功耗与面积 (PPA) 表现。

由于其开放和低门槛的特性,RISC-V 正激发全球性的芯片设计创新浪潮,并快速构建起一个涵盖工具链、软件和硬件 IP 的庞大生态系统,被广泛视为继 x86 和 ARM 之后,深刻影响半导体产业格局的第三大主流架构。

IPnest 表示,2024 年设计 IP 市场的强劲增长反映了全球对高性能计算和先进接口 IP 的持续需求。随着 AI、大数据和 5G 技术的进一步普及,设计 IP 市场有望在未来几年继续保持快速增长。

没有 IP 业务的大厂,抓紧上车

意识到 IP 市场的前景以及技术重要性,很多此前不怎么涉及 IP 业务的大厂正在抓紧上车。

举例来说,美国当地时间 7 月 8 日,晶圆代工大厂格罗方德宣布与人工智能和处理器 IP 领先供应商 MIPS 达成最终的收购协议。此次交易将使格罗方德能够提供基于 RISC-V 指令集架构的自有处理器和其他产品,这将使该公司成为其部分代工客户的竞争对手。

分析师表示,此次收购增强了格罗方德的 IP 组合,使其能够整合 MIPS 的技术,包括通用 CPU IP、AI 推理加速 IP 以及各种传感器。MIPS 近期扩展了其基于 RISC-V ISA 的处理器产品线,使其 Atlas 产品线涵盖了适用于通用和实时处理的各种内核,以及专为 AI 边缘工作负载设计的专用内核。这些内核旨在以相对较低的功耗为嵌入式系统中计算密集型工作负载提供高性能。

当然,这并不意味着格罗方德打算自行开发处理器,或转型为一家集成器件制造商 (IDM)。在接受采访时,格罗方德企业传播总监 Erica McGill 表示,公司希望借此为客户提供“ 即用型” 的计算 IP,加快其产品上市进程。

此次收购后,格罗方德将成为首家基于开源 RISC-V 指令集架构、面向计算应用场景提供处理器 IP 的代工厂商,这将极大提升其对新入场客户的吸引力。

同样意识到 IP 重要性的还有西门子。据报道,西门子已正式启动建立 IP 联盟的计划,作为其在先进晶圆代工领域突破性战略的一部分。

作为领先的 EDA 软件提供商,西门子 EDA 已深化与 Alphawave 等专业 IP 公司的合作, 确保了基础接口 IP 供应。最近,它还与多家新兴 IP 初创公司接触,以扩大其产品组合,同时瞄准包括三星和台积电在内的主要行业巨头。

消息人士透露,西门子 EDA 已向数家位于韩国和美国的 IP 初创公司发出合作邀请。目标是吸纳专注于神经网络处理器 (NPU)、人工智能加速器、高速接口以及其他关键领域的有竞争力的公司,以构建一个集成的 IP-EDA 平台。

业内人士指出,西门子认识到仅凭现有 EDA 工具难以超越 Synopsys 和 Cadence。因此,西门子旨在通过与集成 IP 供应策略相结合来开辟一条新路径。尽管这种方法与 Synopsys 和 Cadence 所采用的类似,但西门子作为后起之秀,寻求通过与小众 IP 供应商合作来扩大其影响力。

有 IP 业务的大厂,油门焊死

在如此的竞争压力下,那些早早布局了 IP 业务的大厂,也是一刻都不敢放松。

4 月 17 日,Cadence 宣布,已与 Arm 达成最终协议,收购 Arm 的 Artisan 基础 IP 业务。该业务涵盖标准单元库、内存编译器以及针对领先代工厂先进工艺节点优化的通用 I/O(GPIO)。此次交易将增强 Cadence 不断扩展的设计 IP 产品线,其核心产品包括领先的协议和接口 IP、内存接口 IP、适用于最先进节点的 SerDes IP,以及即将收购的 Secure-IC 公司提供的嵌入式安全 IP。

Cadence 硅片解决方案事业部高级副总裁兼总经理 Boyd Phelps 表示:“ 随着 Arm 的 Artisan IP 的加入,Cadence 将进入基础 IP 市场,并支持设计服务和小芯片产品的新增长。”

Cadence CEO Anirudh Devgan 表示:“ 新的机遇层出不穷,尤其是在 3D-IC 和 AI 发展的情况下,因此我们正在加倍投资 IP。” 他说:“ 我们提供的 IP 数量和工艺节点数量都显著增加。IP 现在是 Cadence 最大的研发团队之一,我们将继续投资,不仅在物理 IP 和接口 IP 方面,还将投资于被广泛用作嵌入式处理器的 Tensilica。”

当地时间 6 月 9 日,高通公司宣布已与半导体 IP 大厂 Alphawave 达成协议,拟以约 24 亿美元的交易价收购 Alphawave。

Alphawave 成立于 2017 年,专注于高速互联 IP 授权与定制芯片设计。其以串行器/解串器 (SerDes) 技术为核心,覆盖 PCIe、CXL、UCIe 等协议,支持 112Gbps 至 224Gbps 传输速率,并融入低功耗 PAM4 调制与自适应纠错算法。

本次并购的核心目标是强化高通在数据中心市场的布局。该公司计划借助 Alphawave 在高速有线连接和计算技术方面的领先能力,加速其在 AI 推理等高增长应用领域的扩张。高通 CEO Cristiano Amon 表示,Alphawave 的技术与高通自研的低功耗 Oryon CPU 与 Hexagon NPU 完美互补,双方的合作将推动“ 下一代连接计算性能” 的发展。

Synopsys 正在通过其在工具链、验证平台与定制 IP 方面的积累,加码布局 RISC-V 生态。

Synopsys 副总裁 Yankin Tanurhan 在第五届 RISC-V 中国峰会上表示,为应对 RISC-V 的高速增长与 AI SoC 的设计复杂性挑战,Synopsys 正将其 IP 业务从提供单个组件,转向提供整合性解决方案。

其具体措施包括:推出覆盖从嵌入式到高性能计算的 RISC-V 处理器 IP 家族 (如 ARC-V、RPX),并将其与公司的 EDA 设计工具和 Zebu 硬件验证平台深度整合。此策略的目标,是为客户提供一个包含 IP、工具与验证的更完整平台,以简化复杂芯片的开发流程,降低客户采用 RISC-V 架构的技术门槛,进而在这一新兴生态中拓展业务。

结语

综合来看,半导体 IP 的战略地位正在发生根本性变化。高达 20% 的市场年增长率反映了其日益增长的经济价值,而 Chiplet 和 RISC-V 等技术则在重塑其应用模式与创新路径。

面对这一趋势,行业内的主要参与者表现出明确的战略意图。有的大厂如 Cadence、Synopsys 在利用自身 IP 护城河来扩大业务规模和种类,而高通、格罗方德等企业则是想通过收购 IP 来强化自身产品竞争力。

这些商业活动共同表明,拥有和控制核心 IP 已成为当前半导体产业竞争的关键,并直接影响着未来的行业格局。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App