新华财经北京 8 月 4 日电 (王柘) 上周 (2025 年 7 月 28 日至 8 月 1 日) 资金平稳跨月,统计局公布 7 月 PMI 数据不及预期,叠加商品和权益走弱,助推债市情绪修复。加之中美经贸会谈和政治局会议相继落地,短期内宏观层面不确定性消除,债市收益率普遍下行,10 年期国债收益率下跌 2.65BP 至 1.70% 附近。

财政部、国家税务总局公告自 2025 年 8 月 8 日起对新发行的国债等的利息收入恢复征收增值税,引发一轮抢券潮。分析认为,政策短期对债市或构成小幅利好,长期角度可能会导致债市资金向信贷资产、红利等权益资产分流,结构上会导致利率债和金融债资金向信用债分流。

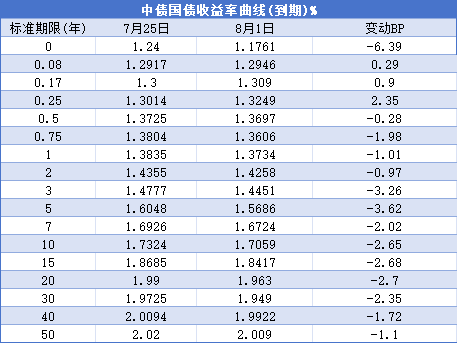

行情回顾

2025 年 8 月 1 日,中债国债到期收益率 1 年期、2 年期、3 年期、5 年期、7 年期、10 年期、30 年期、50 年期较 2025 年 7 月 25 日分别变动-1.01BP、-0.97BP、-3.26BP、-3.62BP、-2.02BP、-2.65BP、-2.35BP、-1.1BP。

具体来看,周一,央行公开市场逆回购操作持续呵护资金面,商品市场受周末交易所出台限制开仓量规定影响显著下跌,叠加权益市场走弱,债市情绪修复,现券收益率下行,10 年期国债活跃券 250011 收益率跌 1.75BP 至 1.715%。周二,权益上涨,创业板指站上 2400 点,债市在中美经贸会谈和政治局会议前情绪谨慎,收益率转向上行,250011 收益率涨 3.25BP 至 1.7475%。周三,中美经贸会谈和政治局会议相继落地,增量信息有限,叠加权益冲高回落,债市走强,收益率大幅下行,250011 收益率跌 2.75BP 至 1.72%。周四,资金平稳跨月,PMI 数据不及预期,权益市场持续走弱,债市继续修复,现券收益率进一步下行,250011 收益率跌 1.45BP 到 1.7055%。周五,月初资金面宽松,「股债跷跷板」 效应下债市随权益震荡,尾盘财政部公告将对新发行国债等利息收入恢复征收增值税,250011 收益率快速下行,跌 1.05BP 到 1.695%,全周累计下跌 3.75BP。

国债期货触底反弹,30 年期主力合约全周上涨 0.78%,10 年期主力合约上涨 0.22%,5 年期主力合约上涨 0.13%,2 年期主力合约上涨 0.02%。

中证转债指数结束周线五连涨,自高位震荡调整,全周下跌 1.37%,收盘报 457.23。

一级市场

上周利率债合计发行 92 只、6724.35 亿元,其中,国债发行 2 只、1802.60 亿元,政策性银行债发行 22 只、3352.6 亿元,地方债发行 72 只、5174.35 亿元。

周五续发行的 350 亿元 50 年期超长期特别国债需求火爆,中标利率 2.0187%,全场倍数 5.42,边际倍数 16.47。

据已披露公告,本周 (2025 年 8 月 4 日至 8 月 8 日) 利率债计划发行 41 只、6144.59 亿元,其中,国债计划发行 4 只、4130 亿元,政策性银行债计划发行 9 只、4490 亿元,地方债计划发行 36 只、5784.59 亿元。

海外债市

美国国债收益率上周五在非农就业报告发布当天重挫,2 年期美债收益率下跌超过 28BP,10 年期也下跌超过 16BP,周跌幅分别为 26BP 和 18BP。报告显示,7 月美国失业率环比上升,当月非农业部门新增就业岗位表现也逊于市场预期。疲软的就业数据可能会促使美联储重新考虑其货币政策立场,市场重新定价美联储 9 月降息可能性。

美国联邦储备委员会 7 月 30 日结束为期两天的货币政策会议,宣布将联邦基金利率目标区间维持在 4.25% 至 4.50% 之间不变。

美国劳工部 8 月 1 日公布的数据显示,美国 7 月就业增长大幅放缓,非农就业岗位仅增加 7.3 万个,这一数据远低于市场预期的 11 万个。更令市场震撼的是,5 月非农新增就业人数从 14.4 万人修正至 1.9 万人;6 月非农新增就业人数从 14.7 万人修正至 1.4 万人。修正后,5 月和 6 月新增就业人数合计较修正前低 25.8 万人。失业率从 6 月的 4.1% 小幅上升至 4.2%。

市场分析认为,此次非农就业报告揭示了美国劳动力市场的疲软态势,进一步加剧了投资者对未来经济增长放缓的担忧。市场现在更倾向于认为美联储将采取行动以应对可能的经济下滑风险,通过降息来支持经济活动。

Annex 财富管理公司首席经济学家 Brian Jacobsen 指出,劳动力市场已处于 「失速」 状态。美联储可能重蹈去年覆辙,不得不通过在下次会议上降息来弥补此次的 「观望」 决定。他表示,如果美联储主席鲍威尔提前得知此数据,可能也会反对继续维持利率不变的决定。

2026 年 FOMC 票委、克利夫兰联储总裁哈玛克表示,非农就业报告 「令人失望」,但并不意味着美联储应该在本周的政策会议上降息。他表示,对本周早些时候做出的决定充满信心,尽管 7 月的就业数据弱于预期,但必须全面审视数据。

美联储官网消息,阿德里亚娜·库格勒将辞去美联储理事一职,自 2025 年 8 月 8 日起生效。库格勒在她提交给白宫的辞职信里没有提及原因,2023 年 9 月 13 日上任的她本将于 2026 年 1 月到期。

美国媒体称,特朗普政府可能会利用库格勒辞职的机会,任命一位可能接替美联储主席鲍威尔的人来接替她。

美国总统特朗普 7 月 31 日签署行政令,公布 69 个贸易伙伴的输美商品所适用的关税税率。根据公告内容,来自这些贸易伙伴的商品在进入美国市场时将被征收从 10% 至 41% 不等的所谓 「对等关税」 税率。其中,适用 15% 税率的国家或地区有 40 个,适用 19% 或 20% 税率的国家或地区有 10 个。新关税税率将在行政令发布 7 天后开始实施。

公开市场

上周央行公开市场共开展 16632 亿元 7 天期逆回购操作,周一至周五操作量分别为 4958 亿元、4492 亿元、3090 亿元、2832 亿元、1260 亿元。当周有 16563 亿元逆回购到期,公开市场实现净投放 69 亿元。

资金平稳跨月,资金价格小幅下跌,DR007 周内运行在 1.33-1.8% 区间。

本周央行公开市场将有 16632 亿元逆回购到期,其中周一至周五分别到期 4958 亿元、4492 亿元、3090 亿元、2832 亿元、1260 亿元。

要闻回顾

•中共中央政治局 7 月 30 日召开会议,分析研究当前经济形势,部署下半年经济工作。会议明确,着力稳就业、稳企业、稳市场、稳预期,强调 「保持政策连续性稳定性,增强灵活性预见性」「努力完成全年经济社会发展目标任务」。会议提出,增强国内资本市场的吸引力和包容性,巩固资本市场回稳向好势头。要有效释放内需潜力。「深入实施提振消费专项行动」「培育服务消费新的增长点」 等举措。纵深推进全国统一大市场建设,推动市场竞争秩序持续优化。依法依规治理企业无序竞争。推进重点行业产能治理。

•国家统计局 7 月 31 日发布 2025 年 7 月中国采购经理指数运行情况。7 月份,制造业采购经理指数 (PMI) 为 49.3%,比上月下降 0.4 个百分点,制造业景气水平有所回落;非制造业商务活动指数为 50.1%,比上月下降 0.4 个百分点,仍高于临界点。

•商务部新闻发言人何亚东在商务部 7 月 31 日举行的例行新闻发布会上表示,根据中美斯德哥尔摩经贸会谈共识,双方将继续推动已暂停的美方对等关税 24% 部分以及中方反制措施如期展期 90 天,进一步稳定中美经贸关系,为世界经济发展和稳定注入更多确定性。

•财政部、国家税务总局 8 月 1 日对外发布公告称,自 2025 年 8 月 8 日起,对在该日期之后 (含当日) 新发行的国债、地方政府债券、金融债券的利息收入,恢复征收增值税。对在 2025 年 8 月 8 日之前已发行的国债、地方政府债券、金融债券 (包含在 2025 年 8 月 8 日之后续发行的部分) 的利息收入,继续免征增值税直至债券到期。

机构观点

国金证券:直观来看,对 8 月 8 日后新发的国债和金融债利息收入征收 3-6% 增值税会推动新发债券发行利率上行。投资者需要获得更高的利息收入以弥补增值税带来的损失。从收益率视角上看,在不考虑对资本占用成本等问题时,假设 10 年国债收益率为 1.7%,增值税为 6%(部分机构为 3%),则税后收益率为 1.59%(1.64%)。静态视角来看,单独增税可能会带来 10 年期新券与旧券存在 6-10 个 BP 的利差空间。

财通证券:基本面承压、非经济因素也有扩散趋势,因此货币仍将保持宽松,降准降息有望落地,资金利率中枢也可以继续下移。继续看多债市,7 月债市利率可能就是下半年的高点,10 年国债可能继续向 1.5% 演绎。交易盘砸盘券基本结束。伴随债市情绪回暖、机构拥挤度下降,交易盘有望恢复增持。

浙商证券:权益市场对债市压制或阶段性告一段落,10 年国债利率 1.75% 的顶部已经接近探明,结合今年债市出现的慢跌急涨新常态,投资者仍需耐心等待利率下行的更多催化剂。

编辑:王菁

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。如有问题,请联系客服:400-6123115