《科创板日报》8 月 13 日讯 (记者 吴旭光) 8 月 13 日晚间,有研硅发布 2025 年半年度报告。

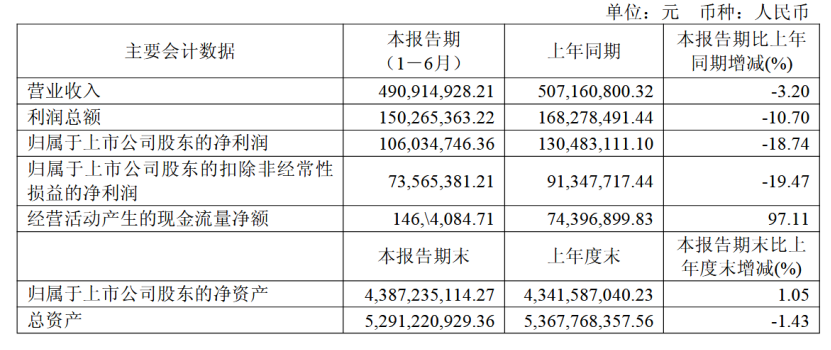

今年上半年,有研硅实现营业收入 4.91 亿元,同比下降 3.20%;净利润 1.06 亿元,同比下降 18.74%;扣非后的净利润为 7356.54 万元,同比下降 19.47%。

有研硅表示,2025 年上半年,全球半导体市场呈现显著的结构性分化。在人工智能技术爆发式增长的驱动下,存储芯片、逻辑芯片等核心部件需求持续攀升;受汽车电子市场需求下行、工业市场需求不振,叠加行业库存高、产能利用率不足等原因影响,功率半导体行业景气度持续低迷。

有研硅主要从事半导体硅材料的研发、生产和销售,主要产品包括半导体硅抛光片、刻蚀设备用硅材料、半导体区熔硅单晶、半导体洁净管阀门等。产品可用于集成电路、分立器件、功率器件、刻蚀设备用硅部件等制造环节,广泛应用于智能制造、新能源汽车、航空航天等领域。

有研硅表示,报告期内,该公司硅片产品保持了较高的开工率,8 英寸硅片产量同比增长 37%,新产品销量实现大幅提升;区熔产品产销量同比大幅增长;刻蚀设备用硅材料在维持毛利率稳定。

研发投入方面,报告期内,有研硅研发投入合计为 4421.53 万元,同比增长 2.64%;占营业收入比重为 9.01%,较上年同期增加 0.52 个百分点。

在新品研发进展方面,有研硅 8 英寸区熔硅片、超低氧硅片及多晶硅铸锭产品顺利推进客户认证;超低阻硅片已实现规模化量产,市场反馈积极。

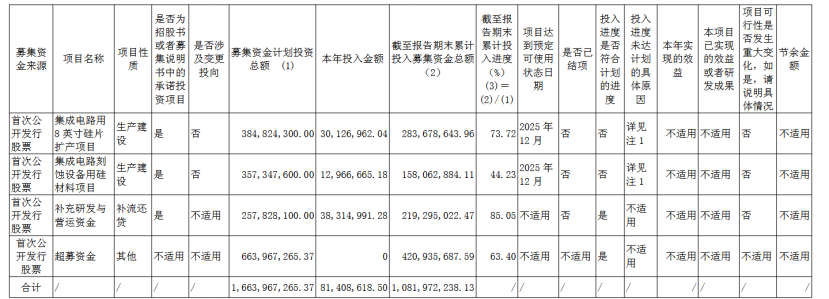

《科创板日报》 记者注意到,募投项目进展方面,有研硅存在部分首发募投项目建设进度不及预期的情况。

有研硅 「集成电路用 8 英寸硅片扩产项目」 累计投入 2.84 亿元,投入进度 73.72%,预定可使用状态日期为 2025 年 12 月;「集成电路刻蚀设备用硅材料项目」 累计投入 1.58 亿元,投入进度 44.23%,预定可使用状态日期为 2025 年 12 月。上述两个首发募投项目建设进度均不符合计划进度。

有研硅表示,「集成电路用 8 英寸硅片扩产项目」 未达计划进度,主要因市场需求变动影响,公司进行工艺优化调整,实际投资进度与原计划存在差异。该项目分两期执行,第一期 5 万片/月已于 2024 年达产,预计 2025 年年底完成验收;「集成电路刻蚀设备用硅材料项目」 未达计划进度,主要受厂房设计及招投标等客观因素影响,开工较预期延迟。

此外,基于当前经济形势、市场需求等考虑,有研硅拟使用部分超募资金 4833 万元新建 8 英寸区熔硅单晶技术研发及产业化 (下称 「本投资项目」) 项目,项目建设期计划为 2025 年 7 月至 2026 年 12 月。

有研硅表示,本项目的实施将进一步提升公司区熔硅单晶技术的水平,有利于发展 8 英寸区熔硅单晶产品,拓展区熔高端市场等。

为进一步横向拓展至上游设备环节,《科创板日报》 记者注意到,今年 3 月 14 日晚间,有研硅公告,拟以自有资金通过现金支付的方式收购株式会社 RS Technologies(简称 「RST」) 持有的株式会社 DGTechnologies(简称 「DGT」)70% 股权。

有研硅表示,本次收购属于同行业上下游产业并购,本次收购有利于上市公司延展产业链环节,增强上市公司制造终端产品的能力,补齐产业链下游环节;有利于上市公司获得半导体核心零部件的加工工艺技术,补齐其在终端产品加工方面的技术短板;有利于上市公司拓展海外市场等。

最新进展方面,有研硅已完成北京市商务局、北京市发展和改革委员会对上述收购事项的审批备案,现正根据日本 《外汇及贸易法》,加快推进日本外商直接投资相关审批程序。

值得注意的是,这并非有研硅近期首次并购。

今年 3 月 4 日,有研硅拟以现金方式收购高频科技 60% 股权,布局芯片制造核心环节的超纯水系统。有研硅方面表示,此次收购,有利于解决有研硅目前面临经营规模增长受限的矛盾,助力有研硅发展构建新优势,创造新的增长点。

截至本报告披露日,因交易双方无法就最终方案达成一致,未能签署正式协议,重大资产重组事项已终止。

市场普遍认为,有研硅的一系列资本运作背后,是其从单一硅材料供应商向 「材料+设备+服务」 全产业链生态的加速转型的开始,对冲硅材料业务的周期性波动,但该公司能否依靠新增业务实现经营业绩提升,有待观察。

截至 8 月 13 日收盘,有研硅报收 12.41 元/股,公司最新市值为 154.8 亿元。