新华财经南宁 8 月 22 日电 (记者何丰伦、高婷、郑璐) 记者近日在浙江、辽宁、广西、湖北、江西等省区调研了解到,随着电梯市场拐点的到来,作为全球电梯产能大国,我国电梯企业面临着沉重转型压力。多家企业、市场营销等领域专业人士认为,「新装见顶、服务化转向」 趋势下,以刺激消费政策为切入点,政策、制度、创新形成 「联动效应」,才能持续撬动电梯后服务时代 3000 亿市场巨大潜力。

产能过剩:转型成为 「生死答卷」 后服务市场蕴藏 3000 亿潜力

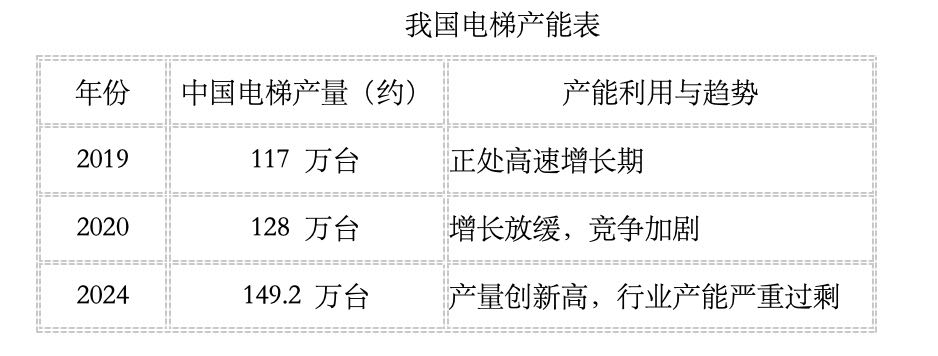

数据显示,2019-2024 年,我国电梯产量从 117 万台跃升至近 150 万台,占全球总量 70% 以上,已是全球当之无愧电梯产能大国。与此同时,我国电梯市场呈现出 「新装见顶」 的态势。浙商证券研报指出,2023 年以来,国内电梯新增安装市场下降超过 10%,部分城市甚至接近零增长。国家统计局数据显示,2025 年 6 月,全国电梯、自动扶梯及升降机产量 13.7 万台,同比下跌 6.2%;2025 年 1-6 月,全国电梯、自动扶梯及升降机累计产量 65.4 万台,同比下跌 6.4%。

产量创新高,产能过剩凸显

「新装见顶」 随着而来的是庞大的电梯后服务市场,既包括老旧小区电梯加装及更新市场,又包括庞大的维保市场。

西奥电梯执行副总裁陆超翔介绍,电梯行业订单来源从过去以公建、房产等合作占比 80% 以上,逐渐向 「333 结构」 转变,即 30% 新梯、30% 家用梯、30% 更新改造,订单来源也从单一市场需求转向以 TOC 市场为主的新结构。

远大博林特电梯国内市场总裁邹宽说,电梯 「以旧换新」 是我国房地产市场的缩影,随着房地产经济的下行,2024 年中国电梯的验收量在 91 万户。

多家电梯企业介绍,如果不能有效实现面向需求变化的深度转型,我国电梯企业将面临优胜劣汰的巨大压力。

记者采访电梯龙头企业、一线专业人士及专家学者认为,从新装市场向 「后服务时代」 转型的电梯市场,亟待深度掘金。

邹宽分析,我国电梯保有量 1160 万户,未来 1 至 5 年将有 1/3 电梯进入改造更换序列,这意味着我国现有电梯市场蕴藏 400 万-500 万部电梯改造任务。目前依托城市更新项目进行的电梯更新比例只有电梯产能的 15-20%。2030 年之后,如果整个电梯后市场全面打通内循环,能够占整个电梯市场产量的一半甚至更多。

广西金融职业技术学院副教授王琳分析,加装及更新电梯都属于有别于新装电梯的 「后服务市场」,按照 2026-2028 年每年加装及更新电梯 3.6 万部计算,中国电梯后服务市场三年滚动口径计算约为 3000 亿-3200 亿元,对应年化规模约 1000 亿元/年:加装或更新改造占比 45%,维保占 28%,现代化改造占 27%,这一趋势与行业从 「增量装机」 转向 「存量服务」 的变轨高度一致。

深度转型迈向 「强国」 仍需跨过三道坎

业内人士分析认为,「十五五」 期间,我国电梯行业将迎来 「后服务时代」,从 「电梯产能大国」 迈向 「电梯综合服务强国」,需要迈过三道坎。

——需迈过 「内卷式」「价格厮杀」 到 「生态圈跨界联盟」 坎。

一方面要加快产业从人工向 「智能化」 深度转变,降低劳动力价格上升带来的 「成本压力」,走出 「内卷式」 价格厮杀道路,强化目标市场技术壁垒。另一方面则是电梯头部企业与上下游服务领域的龙头企业形成 「生态联盟」,迈过 「生态圈」 门槛。

电梯服务商布局 「生态构建」。尽管到 2025 年上半年为止,通力、日立等综合服务商市占率合计达 55%,但康力电梯、广日股份等垂直服务商增速超 50%。

多家电梯企业正在积极基于市场需求创新构建技术壁垒:通力电梯推出 「磁悬浮+5G」 超高速电梯,适用于 300 米以上超高层建筑;康力电梯为医院开发 「无障碍+抗菌」 电梯,万科与通力合作开发智慧社区电梯解决方案,实现电梯与门禁、停车系统的数据互通。西奥电梯则集中围绕数字化变革,应用数字孪生技术布局数字生产线,打造 「工业制造超脑」,实现智能制造自动化率近 100%,生产效率提升 50% 以上;远大博林特创新节能环保技术,将电梯节省的电能返送物业其他用电设备中。

邹宽说,电梯企业只有通过科技持续突破、植入,才能 「避开内卷坑」。

——需迈过个性应用场景坎。

广西师范大学经管学院教授罗靖认为,客户需求分化,电梯行业从 「住宅一头独大」 转变为多场景应用,迫使电梯企业具备更强的场景适应能力。

未来 1-5 年,我国电梯应用场景将呈现出三大变化,一是业内大力贯彻落实住建部 「好房子」 的标准,房地产企业会自行加快对 4 层以上新建住宅全面配备电梯,带动每年 15-20 万台新增需求。老龄化社会则催生庞大小别墅、小楼宇、小场景的家用电梯市场,2025 年市场规模将达 350 亿元,智能家用电梯占比从 15% 提升至 35%。商业综合体的电梯智慧楼宇定制化需求,要能够具备分析楼宇集体行为习惯,甚至要将个人电梯及生活习惯分析到位,形成 「人来我到」「人走我静」 的电梯运行方式,大幅度提高运力,降低成本,减少电梯损耗,延长使用寿命。

记者采访中了解到:西奥电梯通过在线质量监测、全生命周期质量管理,实现企业效率、产品质量的双重提升,打造个性化、定制化的智造模式。

——需迈过全生命周期安全维保坎。

2025 年初,云南昆明一台电梯从 17 层坠落至地下室又反弹至 33 层,造成乘客死亡;2024 年,杭州市对 19057 台电梯进行了安装检验,发现并督促企业消除安全隐患和问题 640 个,对 12.7 余万台出具重大问题告知单和整改意见书 1668 份。2024 年,北京市完成 2100 台居民住宅老旧电梯安全评估、400 家电梯维保单位维保质量抽查和 190 家重点电梯使用单位安全管理抽查工作,消除各类问题隐患 2600 余项。

湖北省电梯协会会长黄凌燕直言,「重安装、轻维保」 给电梯大国转型带来巨大挑战,这是我国电梯企业和整个行业必须面临的全局性问题。

「托」「转」「创」 三大动能实现深度转型

众多业内人士认为,深度转型需要政府、企业、社区及服务场景形成发展合力,托起安全底座、转换思维、双创发展,实现从 「电梯产能大国」 向 「电梯综合服务强国」 的深度转型。

—— 「托」:夯实安全责任底座,筑牢民生保障堤坝

业内人士呼吁,应持续强化 「深度监管+价值认同」 的模式,通过 「保险全覆盖+智能监管平台」,形成 「风险可控、责任可溯」 的安全治理格局。国家市场监管总局数据显示,2025 年全年,我国电梯保有量将达到 950 万-1000 万台。建议加快电梯综合责任险推广,庞大的电梯保费收入可以尝试打造类似汽车出险快速理赔平台的模式,最大限度地提升电梯企业的综合服务能力,满足人民群众的需要。

—— 「转」:构建生态服务圈

政府支持、企业加速、场景融合,推动电梯服务向 「生态圈」 服务的深度转型。远大博林特电梯、西奥电梯、奥的斯电梯企业相关负责人建议:既要遵循电梯行业在转型过程中优胜劣汰的基本规律,又要保持整个行业稳定健康,建议各级政府部门继续支持中长期国债助推老旧小区加装和更新电梯,文旅部门深度盘点旅游景区电梯更新和新增特种电梯需求,景区电梯建设采取 「资金融合」,给予这些领域更多的政策和资金支持,同步构建完善的电梯全生命周期服务体系。

陆超翔介绍,各地应尽快推行电梯 「全托管服务」 模式创新,建立类似 「责任主体+15 年托管」,创新开发 「加装电梯全托管模式」,形成完善的加梯建管一体化体系,为不同电梯场景提供 「全生命周期管理、全流程服务」。

——创:创新开拓全球市场

近年来,我国电梯企业加快 「走出去」 的步伐。西奥电梯旗下海外品牌斯沃德就获得俄罗斯头部房开商 MR GROUP 等的认可,达成战略采购协议,超高速电梯在 The five、克拉斯诺达尔机场、Yandex 总部大楼等一系列标志性项目快速落地。2023 年起,出口俄罗斯的业绩持续增长,每年保持超过 100% 的增速;2024 年海外出口总额超过 10 亿人民币。

业内人士建议,加快推动我国电梯企业在海外以工业园区为载体的产业布局、服务布局、技术布局,形成完整的海外产业链条,加速形成从 「电梯产能大国」 向 「电梯综合服务强国」 的深度跃迁。(参与调研人员:李宇佳、王艳刚)

编辑:高二山

声明:新华财经 (中国金融信息网) 为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。如有问题,请联系客服:400-6123115