《科创板日报》9 月 5 日讯 (记者 史士云)「2025 年下半年,公司将紧密贴合国家医药行业政策导向,持续加码创新药研发投入,全力推动改良型新药帕拉米韦吸入溶液的 III 期临床试验……力争相关产品早日实现上市」。

在 9 月 5 日举行的今年上半年业绩说明会上,在被问及公司下半年的工作重点时,南新制药董事长、总经理张世喜作了如上回答。

《科创板日报》 记者发现,上述提到的改良型新药帕拉米韦吸入溶液该产品主打直接作用于呼吸道局部,给药方便,可用于婴幼儿及成人流感的预防和治疗,对于该产品商业化上市时间节点,南新制药方面在业绩会上并未作明确回复。

然而落到业绩这一更为实际的层面,南新制药推动新产品研发提速,已是刻不容缓。

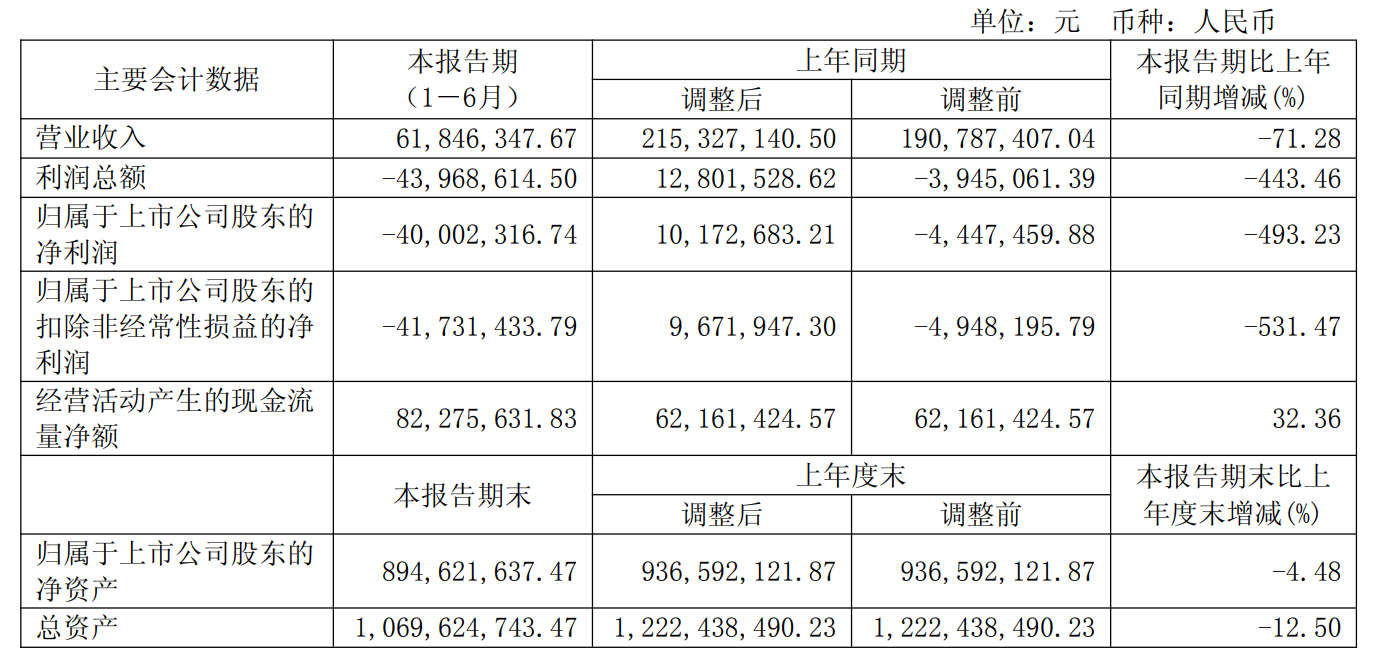

受制于部分产品价格持续下调,叠加流感病例少致需求不足等多重因素影响,今年上半年,南新制药业绩承压,实现营收 6184.63 万元,同比下降 71.28%;扣非归母净利润为-4173.14 万元,同比由盈转亏。

目前,南新制药的主营业务聚焦于抗流感病毒类、抗生素类、心血管类等药物领域,其中抗流感病毒类药物为核心营收支柱,而帕拉米韦氯化钠注射液是该领域的当家产品。

帕拉米韦氯化钠注射液于 2013 年在国内获批上市,可用于全年龄段患者的流感防治,是国内首个上市的抗流感 1.1 类创新药。

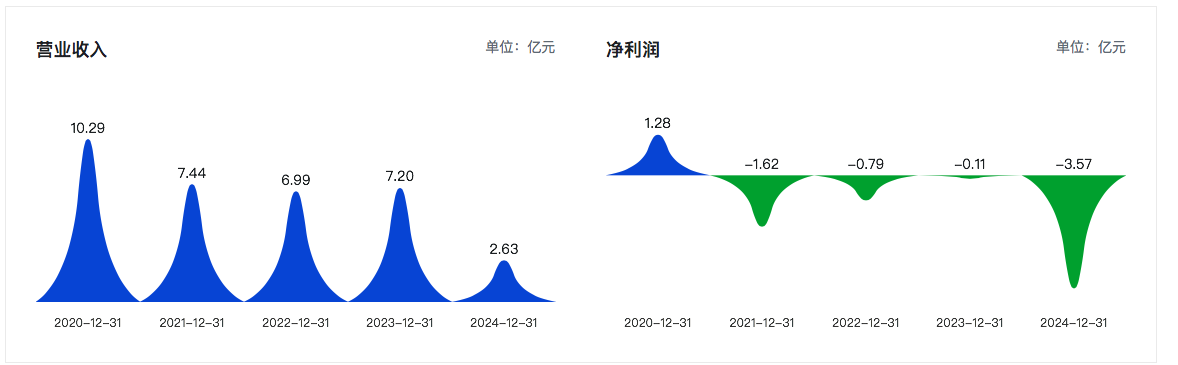

据南新制药此前的招股书显示,2016 年-2019 年,帕拉米韦氯化钠注射液的销售业绩分别为 0.24 亿元、0.70 亿元、1.52 亿元、5.20 亿元,其强劲表现也直接推动南新制药的 2019 年营收站上 10 亿元大关。

自 2020 年上市后,南新制药财报中未再单独披露帕拉米韦氯化钠注射液的销售收入,不过从其整体营收数据的变化推测,帕拉米韦氯化钠注射液销售量开始走低。

图|过去 5 年里,南新制药营收持续走低。

究其原因,是竞品开始增多。《科创板日报》 记者经国家药监局查询发现,截至目前,国内已有近 40 家企业的帕拉米韦注射液获批。

面对白热化的市场竞争,南新制药曾于 2023 年将帕拉米韦氯化钠注射液价格下调 43.51%,希望通过降价保住市场份额,但依旧未能挽回业绩疲软的局面。

更为雪上加霜的是,2024 年,帕拉米韦注射液以 「最卷品种」 被纳入第十批集采,共有 9 家企业中选,整体降幅为 90% 左右,这无疑将进一步挤压南新制药帕拉米韦氯化钠注射液的市场空间和利润。

除此之外,帕拉米韦氯化钠注射液在国内市场还面临包括奥司他韦、扎那米韦、玛巴洛沙韦、玛硒洛沙韦等其他不同品类流感药物的市场狙击。

业绩说明会上,《科创板日报》 记者以投资者身份提问张世喜,如何应对现有的市场竞争压力,其表示,在渠道方面,上半年公司新兴渠道加速落地,组建了专门的电商营销团队,打通线上线下渠道,平台销售实现从 「0」 到 「1」 的突破;

同时,在院外渠道方面,于广东省试点流通、商控等新模式,完善对第二、第三终端的覆盖,目前已形成了覆盖全国的营销网络。

此外,张世喜在业绩会上还表示,公司将积极开展资本运作,通过购买药品批件丰富产品线,寻求外延式扩张等方式,为公司开拓第二增长曲线。

实则上,南新制药 8 月已开始了行动,其此前发布公告称,已与未来医药签订 《收购意向协议》。根据协议,南新制药拟以不超过 4.8 亿元的现金,收购未来医药所持有的特定资产组。

该资产组包含已上市的 「多种微量元素注射液 (Ⅰ)」 与 「多种微量元素注射液 (Ⅱ)」,以及在研的 「多种微量元素注射液 (Ⅲ)」 等。其中,上市的两个产品均为国家医保乙类品种,在研产品目前在国内上市的仅有两家,一款国产和一款进口。

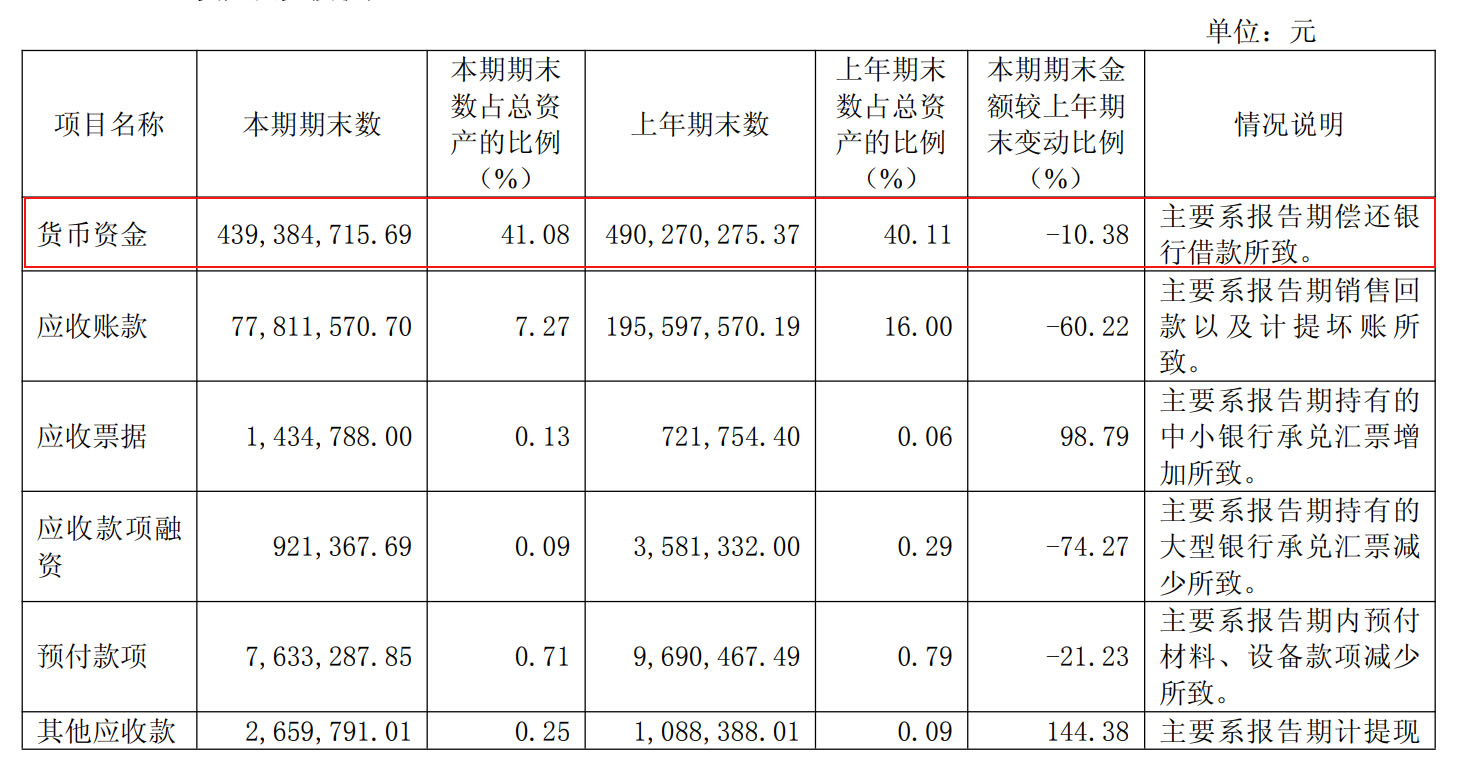

值得关注的是,据南新制药半年报显示,截至 2025 年 6 月 30 日,公司货币资金规模约为 4.39 亿元,若上述收购事项最终完成,市场不免疑问:公司所持有的货币资金是否将因此消耗殆尽?

对此,一位不愿具名的二级市场投资者向 《科创板日报》 记者表示,核心关注点在于企业收购资金的具体来源:若收购资金通过银行借贷、引入股东注资或股权交换等方式筹集,则实际不会对企业账面资金造成影响,而此类方式亦是当前多数资金实力有限企业的常规操作路径。

针对上述问题,张世喜在业绩会上向 《科创板日报》 记者作出回应,目前该收购尚处初步筹划阶段,正式方案并未确定,且常规收购多采用 「部分自有资金+并购项目贷」 ,以及分阶段支付的方式,因此并不会对公司造成较大资金压力。

张世喜在业绩会上进一步指出,此次收购未来医药多种微量元素注射液 (Ⅰ、Ⅱ、Ⅲ) 等资产组,既是对公司 「大健康」 战略的落地,也将丰富产品管线、完善 「全年龄健康管理」 产品矩阵,同时优化 「抗感染-慢病-营养支持」 产品布局。

不过,南新制药最终能否顺利推进并完成上述收购,且依托此次布局在未来逐步摆脱业绩困局,仍需时间给出答案。