文 | 智百道

当电商市场还在为 「存量竞争」 而焦虑时,阿里巴巴却抛出了一份 「未来三年,闪购与即时零售要新增 1 万亿成交额」 的 「增量计划」,并承诺 「将在未来三年持续投入 3800 亿元用于 AI 资本开支。」

在阿里的规划中,一边是即时零售的价格大战,争夺最基础的消费人群;另一边是 「AI 优先」 的技术加码,争夺最前沿的生产力。这看似分裂的双线作战,究竟是 「上下齐攻」 的组合拳,还是一场代价高昂的豪赌?重新整装启航的阿里,又想走向一个怎样的未来?

01 1 万亿增量,是业务画饼还是切实可行?

尽管早已进入 9 月份,但二季度外卖大战的激烈战况,相信不少人还历历在目。

美团、淘宝、京东三大巨头激烈碰撞,中小商家被迫卷入,消费者抢券下单,骑手接单量暴增...... 关于 「外卖大战」 的话题甚至一连几个月都热度不减。

而随着 8 月中下旬,三家公司陆续披露了 2025 年二季度财报,大战来到了一个阶段性总结的时刻,我们也得以一窥当前战局究竟谁赢谁输。

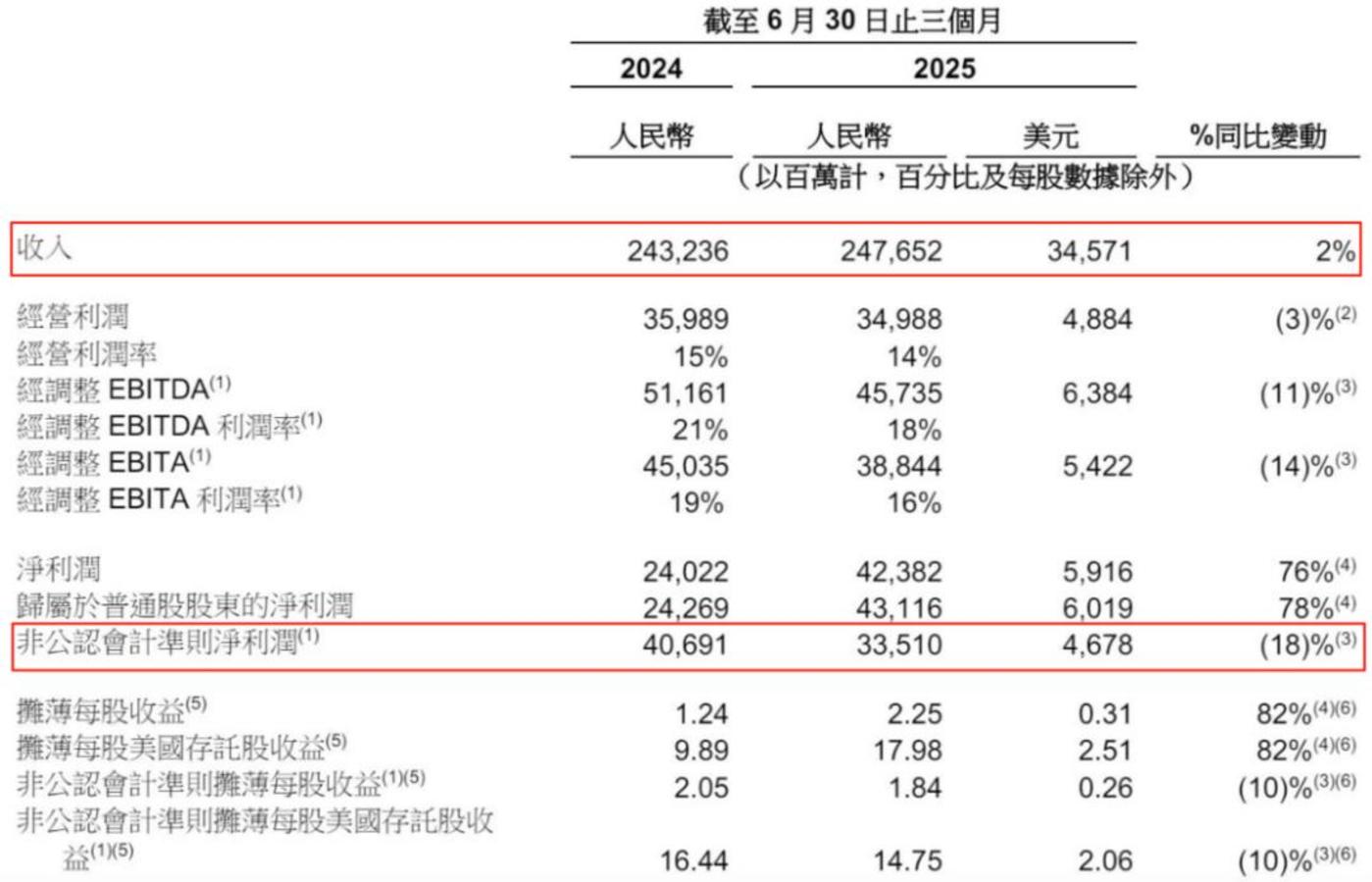

据最新财报显示,二季度,外卖大战让三家公司的利润曲线出现了不同程度的下跌:美团营收达 918 亿元,同比增长 11.7%,但经调整净利润仅为 14.9 亿元,同比大幅下跌 89%;京东同期收入同比增长 22.4%,创三年内增速新高,经调整净利润为 74 亿元,同比下降 49%;阿里收入则同比微增 2%,经调整净利润同比减少 18% 至 335 亿元。

图源:阿里巴巴财报

同时,据瑞银最新报告显示,目前外卖市场格局已从过去的美团占 74%、饿了么占 13%、其它占 7%,转变为美团占 65%、饿了么占 28%、京东占 7%。

从这些数据不难看出,阿里和京东凭借电商、物流等其他核心业务的利润,还能带一带外卖,整体业绩受大战影响相对较小,美团则由于核心外卖业务被冲击,利润下跌最多、市场份额也在缩减,可谓是损失最大的。

而从整体战略来看,阿里巴巴在此轮大战中获得的战略性收益似乎更为显著。

据阿里巴巴中国电商事业群 CEO 蒋凡在电话会中透露,借助淘宝闪购,阿里巴巴不仅成功将饿了么融入淘宝生态,初步验证了其 「近场电商」 战略的可行性,淘宝闪购也拉动了淘宝 8 月 DAU 高达 20% 的增长,带动了手淘大盘用户活跃天数的提升。同时,流量上涨还带来了广告和 CMR 业务 (客户管理收入) 的提升,减少了淘宝本身的市场费用投入。

正是基于淘宝闪购 4 月上线以来的表现和战略地位,蒋凡预计,未来三年内随着百万品牌门店入驻,闪购和即时零售将为平台实现 1 万亿交易增量。

这万亿增量应该并非业务画饼。要知道,今年 8 月,淘宝闪购的日订单峰值达到 1.2 亿单,周日均订单量达到 8000 万单,整体的月度交易买家数已达到 3 亿,对比今年 4 月增长了 200%。

而即时零售业务,阿里巴巴最大的杀手锏,应该还是将整个阿里体系都引入到即时零售生态中。比如,不久前,阿里将淘天集团、饿了么与飞猪整合为 「中国电商集团」,试图通过飞猪的出行场景为闪购带来潜在消费人群,饿了么的本地配送能力则为即时零售提供支撑,最终形成消费生态闭环。

图源:阿里官网

正如华创证券分析师饶临风在社服行业 2025 年中期投资策略中所指出:「本地生活乃至综合电商平台企业借助效率及规模优势,通过即时零售进一步拓宽了履约能力与线下消费场景的深度融合,同时亦开启了平台向上游供应链或线下渠道的渗透扩展进程。」

因此,《智百道》 认为,未来阿里巴巴闪购与即时零售的 1 万亿增量或将主要来源于两个层面:其一,是闪购模式本身因其高频特性带来的用户购买频次提升和 GMV 渗透率提高;其二,则依赖于即时零售继续整合盒马、高德的 「到目的地」 等业务,在非餐品类 (如 3C 数码、美妆个护、生鲜百货) 加速渗透,进而从广阔的本地生活市场中切割下的更大蛋糕。

02 再投 3800 亿,阿里的 AI 战略走到了哪一步?

在阿里的三年规划里,还有一个重要数字是 3800 亿的 AI 资本投入。

自 2023 年吴泳铭接棒阿里 CEO,为阿里云定调 「AI 驱动、公共云优先」 战略后,阿里云就开始向 AI 云转变。也就是说,AI 不再是其云业务的一个服务板块,而是驱动所有业务增长的底层动力和价值核心。

而阿里云的战略意图也十分清晰:通过超前的、饱和式的投入,构建从芯片、框架、模型到应用的全栈 AI 能力,形成竞争对手难以短期复制的技术壁垒和规模效应,力求在智能时代保持领先。

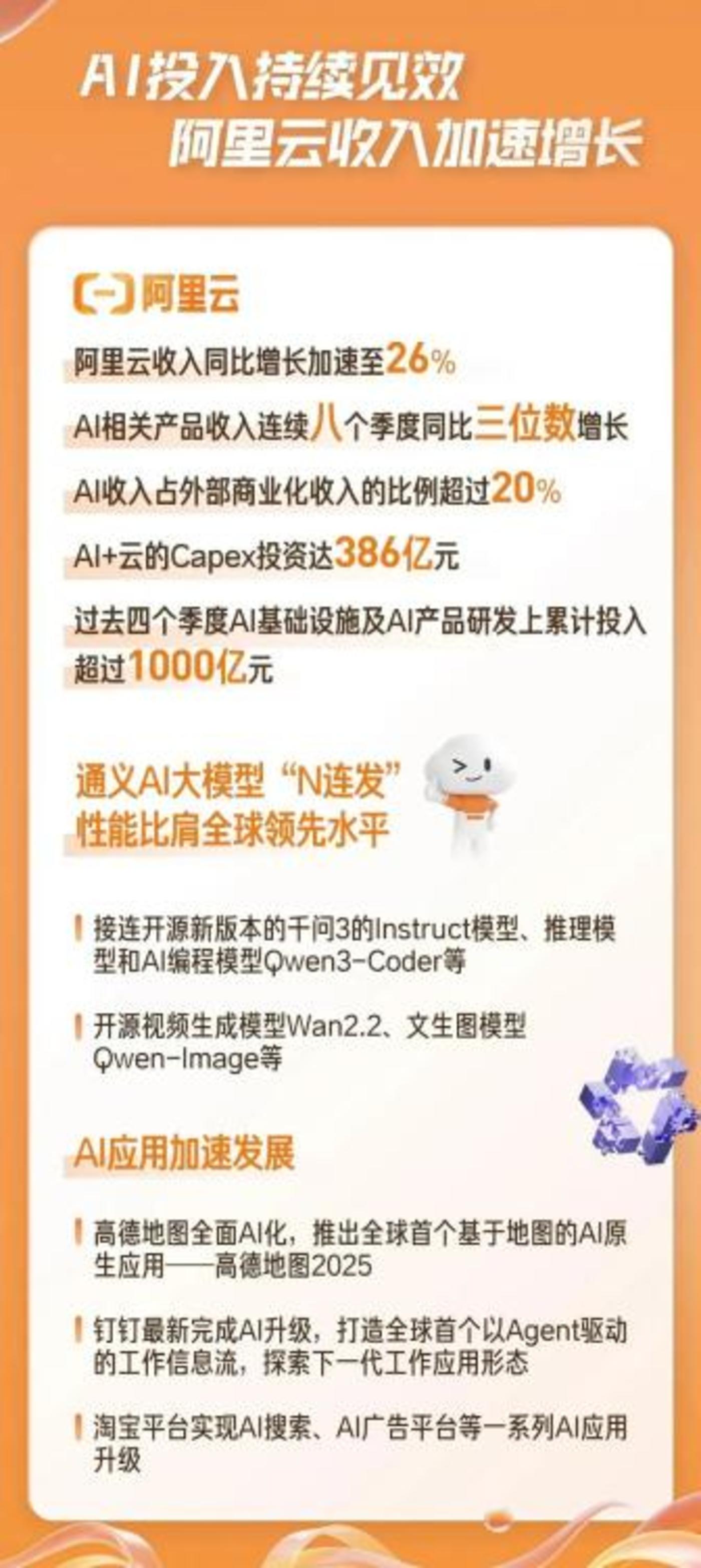

据阿里 CEO 吴泳铭在财报电话会上透露,过去四个季度,阿里在 AI 基础设施和 AI 产品研发上的累计投入已经超过 1000 亿元。并且,这些巨额的资本投入已开始有了回馈。

近期,通义 AI 大模型实现 「N 连发」,开源新版本 Qwen3 非思考基础模型、推理模型和 AI 编程模型,分别斩获基础模型、编程模型、推理模型等主流领域全球开源冠军。

据财报显示,2026 财年第一季度财报 (即自然年 2025 年二季度),阿里云收入同比加速增长 26%,创下三年新高,其中 AI 相关收入连续八个季度保持三位数增长,占阿里云外部商业化收入的比例已超过 20%。

图源:阿里巴巴

这些数据表明,阿里巴巴前期的 AI 投入已经开始兑现为产品价值和业绩增长。

而接下来的 3800 亿投入,其主要去向也较为明确且集中:一是用于采购 AI 芯片 (如 NVIDIA GPU) 和建设数据中心,以支撑千问大模型的训练和推理需求;二是支持 「AI 芯片供给的 B 计划」,即通过自研、国产替代和多元方案应对可能出现的供应链风险。

这里值得一提的是,自 2018 年阿里巴巴成立 「平头哥」 半导体以来,其在芯片领域的探索就备受瞩目。但无论是早期高调亮相的含光 800,还是在 SPECint2017 测试中拿下高分成绩的倚天 710,阿里的自研芯片都在整体供给与客户体验上走得很慢,鲜有大规模客户案例。

这是因为一方面,国内晶圆厂代工 (如中芯国际) 的先进制程的产能、良率以及与国际最先进水平的代差,短期内会影响芯片的性能、成本和供应稳定性;另一方面,硬件设计固然重要,但如果没有稳定的编译器、算子库、开发者工具链与第三方应用支持,单片芯片也难以形成市场竞争力。

不过,《智百道》 认为,自研芯片只是阿里寻求多元化芯片供应方案的方式之一,暂时未将打造一个独立且可盈利的芯片业务划入商业板块,其对阿里的真正价值应该在抵御供应链风险、提升算力供给的稳定性。

总之,在 AI 浪潮席卷全球的当下,阿里巴巴集团 CEO 吴泳铭将 AI 转型定义为 「阿里巴巴发展 26 年后的再次创业」。这家中国互联网巨头正试图调整航向,驶向一片更广阔但也充满未知的水域。

03 AI 与即时零售,如何在阿里体内发生化学反应?

新潮传媒创始人、董事长张继学曾在一次演讲中指出,AI 不仅重构生产力,也催生出全新的流量与渠道形态。「在即时零售领域,AI 正在推动 『人—货—场』 逻辑的根本性重构,技术创新贯穿全产业链条,这不仅意味着效率革命,更标志着一个万亿级产业机遇的诞生。」

而结合此次阿里巴巴 CEO 吴泳铭和电商事业群 CEO 蒋凡的内部电话会议,不难发现,其核心内容几乎完全围绕着如何用 AI 重塑电商业务,以及如何将本地即时零售与电商主业更紧密地结合。

AI 与即时零售,这看似风马牛不相及的两条业务线,实际上构成了阿里这艘巨轮转向的关键引擎,即用技术层面的驱动力 (AI),激活并带动最重要、最高频的消费场景 (即时零售)。

具体来讲就是,阿里希望 AI 作为 「效率引擎」 深度赋能闪购和即时零售业务的每一个环节,以提升整体效率和业绩。

比如通过智能需求预测与库存管理,让商品提前流向可能需要的地区,减少缺货损耗和滞销风险;通过实时物流调度与履约优化,将 「小时达」 甚至 「分钟达」 的体验标准化、常态化,同时尽可能压降单均配送成本;通过智能客服与售后,处理大量即时零售带来的售前咨询和售后问题,提升响应速度与用户体验等。

而即时零售对 AI 业务的价值,在于其每一次搜索、每一次点击、每一笔订单、每一条骑手的轨迹,都在帮助阿里优化其 AI 模型,使后者对用户偏好、本地生活消费习惯、城市微观商业动态的理解愈发深刻。

这些数据反哺并锤炼着阿里云的 AI 能力,使其提供的解决方案更贴合现实商业场景,从而吸引更多外部客户使用阿里云的服务,形成 「数据-算法-体验」 的正向循环。

可以看出,阿里正试图构建一个 「多层级、全时段」 的消费图景:从淘宝天猫的 「多日达」,到闪购的 「当日达/次日达」,再到即时零售的 「小时达甚至分钟达」,AI 作为大脑将整个供应链和消费体验无缝串联。

不过,《智百道》 认为,即时零售本身是低毛利业务,加之巨头竞争伴随的高昂补贴,如何优化单位经济模型 (UE)、尽快实现可持续盈利,对阿里来说仍是巨大考验。并且,美团在即时零售领域的优势明显,京东也在积极布局,这意味着阿里面临的是一场持久战。

总之,就目前来看,阿里的最终航向是成为 AI 时代商业世界的 「水电煤」 与 「消费中枢」,其底层是强大、开放的 AI 和云计算基础设施,上层则承载着万物到家的消费场景。这条路充满机遇但也布满挑战。最新财报虽然昭示着阿里已顺利起航,但真正的考验还在后面。