文 | 向善财经

今年上半年,在弱需求背景下,整个乳制品行业延续了去年的下滑的趋势。

具体数据显示,上半年,28 家上市乳企实现营收总额 1901.48 亿元,同比下降 1.05%;实现归属于上市公司股东的净利润合计 123.99 亿元,同比下降 14.83%。

有意思的是,通过营收和利润的数据可以进一步看到,行业呈现出冰火两重天的发展态势。

一方面,占了行业过半利润的头部两强,业绩分化加速,伊利股份营收逆势增长 3.37% 至 619.33 亿元,创历史新高,蒙牛加速下滑,营收同比-7.2%,利润同比-16.37%。

另一方面,区域乳企继续承压,皇氏集团、燕塘乳业等上半年营收净利双降,优然牧业、现代牧业、西部牧业等上游乳企则出现亏损。

出现分化的原因,在深入看过多家乳企的半年报后,会发现,当前大部分乳业仍面临供需矛盾突出、消费需求与零售渠道持续变革等多重挑战。

而下游头部乳企通过产品创新与结构优化,在下行过程中主动求变,透露出回暖的迹象。

总的来看,在连续多年的调整之后,下游的头部企业似乎让人看到了一些希望,主要乳企的价值可能也要被重新讨论。

萧条过后的乳企:洼地与陷阱并存

让我们从营收亮眼的头部企业看起。

上半年,在行业头部中,最亮眼的企业,一个是营收新高的伊利股份,另一个是通过差异化竞争的羊奶粉“ 一哥” 澳优。

一、伊利股份凸显虹吸效应

2025 年上半年,伊利股份实现营收 618 亿元,较上年同期增长 3.5%,同时创了历史新高,扣非净利润 70 亿,较上年同期大涨 31.8%。

其中,最亮眼的是二季度,Q2 营收 289 亿元,同比微增 5.8%;归母净利润 23.3 亿元,同比增长 45%。

如此“ 不合群” 的业绩,不由得让人畅想,伊利这是要彻底回暖了?

回顾伊利股份过去四个季度的营收增长率:-6.7%、-7.1%、1.4%、5.8%,可以看到营收增长率在持续好转。

就此,有不少网友开始发挥想象力:若今年 Q3 营收能继续反弹,增长率维持到 10% 以内,甚至可以大胆猜测公司将进入新一轮的业绩上升通道。

具体到业务层面,会发现这种猜想不无道理,主要是伊利的业务基本盘和第二增长曲线都在持续发力。

1. 基本盘稳定,降幅收窄

伊利的液态奶业务的规模、市场份额仍然持续稳居第一。

2025 年上半年伊利液态奶业务实现营业收入 361 亿元,相比 2024 年同期 369 亿元,下降 2%,其中,Q2 营收 165 亿,相比于 2024 年同期 166 亿元,微降 1%。

可以看到,公司的支柱产品持续呈现负增长态势,但是令人欣喜的是明显有收缩的迹象。

2. 第二增长曲线势头凶猛

2025 年上半年,伊利奶粉及奶制品业务实现营业收入 166 亿元,相比于 2024 年同期的 145 亿元,增长 14%。

值得一提的是,公司的奶粉业务整体市场份额位居行业第一,成功超越了飞鹤。

锦上添花的是,可能是受到高温天气的影响,冷饮业务实现营业收入 82 亿元,特别是 Q2 营收 41 亿,相比于 2024 年同期 30 亿元,增长 37%,远超行业平均增速。

所以,在新的周期内,基本盘稳定向好,第二增长曲线甚至已经跑到行业第一的伊利股份,要重回聚光灯下了。

二、澳优开辟新战场

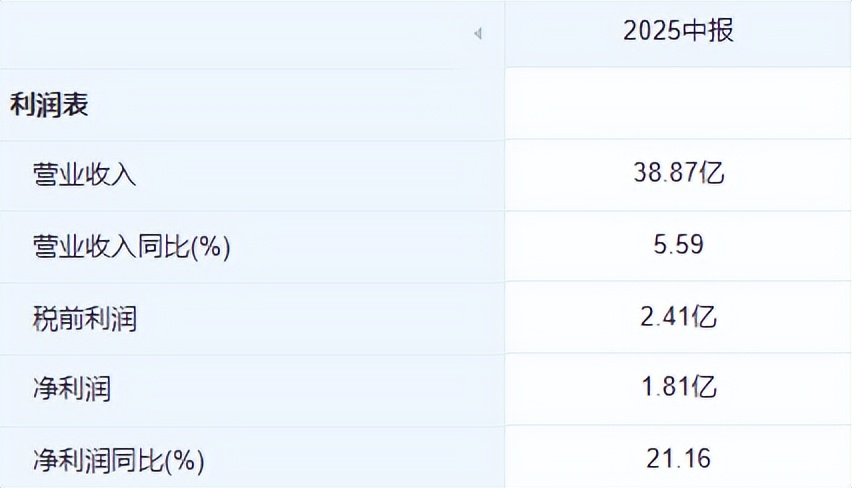

天眼查 APP 显示,上半年,澳优实现营收 38.87 亿元,同比增长约 5.6%,净利润约 1.81 亿元,同比增长 21.16%,实现了营收利润双增长,而这份增长的来源是差异化的思路。

不同于大部分企业受困于国内市场和牛奶制品,澳优一直在积极的开拓羊奶粉这一品类和海外市场。

尼尔森 IQ 数据显示,截至 6 月底,澳优羊奶粉市场占有率同比提升 2.8 个百分点至 30.4%,2025 年上半年,澳优自有品牌奶粉业务整体营收约 28.26 亿元。其中,羊奶粉业务同比增长 3.1%。

更出色的是在海外,澳优国际业务实现爆发式增长,其中,欧盟 7.21 亿,同比增长 69.09%;南北美洲 1.83 亿,同比 67.42;中东 2.96 亿,同比增长 49.43%,东南亚 4,824.90 万,同比增长 2.02%,澳洲 3,852.00 万,同比增长 186.48%。

目前,拳头品牌“ 佳贝艾特” 海外市场收入同比增加 65.7% 至约 4.83 亿元,整个海外营收已经接近 13 亿,无论是规模还是营收占比都进一步提升。

想要读懂澳优的战略,就要认清一个现实,奶制品行业,其实一直面临着同质化严重,即“ 你有我也有” 的问题,当产能过程,供需失衡,你可能就不得不面对同质化的价格竞争。

想规避这种偏恶性的竞争,就要能够提供其他人提供不了的产品或服务,而这种产品或服务又是客户所需要的,那么你的产品或服务就拥有了差异性,拥有了竞争优势或者叫护城河。

澳优的这两则战略,其实是绕开了双寡头,绕开了过剩的供给,开辟出新的战场,即创造新的心智,抢占新的心智,从结果上看,澳优一直在强化着这个过程。

综合来看,这两家企业是非常典型的两个例子,伊利股份是在存量中找增量,澳优则是直接跳出存量创造增量,这都需要战略眼光和管理能力。

当然,既然行业呈分化的趋势,有持续改善基本面,向上增长的伊利股份,澳优,新乳业等企业,也有飞鹤,蒙牛这种阶段性下滑的企业。

说起蒙牛和飞鹤,颇有些难兄难弟的感觉,蒙牛年初给了市场一个巨大的“ 惊喜”,不少资深研究员预测“ 脱靶”,到了年中,飞鹤又来了一次。

财报显示,中国飞鹤今年上半年实现营业收入 91.5 亿元,同比下降 9.36%;实现净利润 10.3 亿元,同比下滑 46.66%。

客观的说,营收利润双降,在行业下行周期是多数企业都会发生的事情,对此飞鹤也表示:下滑原因是公司收到的政府补助减少,以及对全脂奶粉产品进行减值计提。

上面我们说过,伊利已经完成了对飞鹤的超越,婴幼儿奶粉零售额市场份额达到 18.1%,首次跃居全国第一,而能够超越飞鹤的主因,除了多年深耕的品牌战略,就是外部环境的变化。

上半年,主要乳企都响应了国家的号召,推动了生育补贴,加上宏观政策对教育、生育的有效推动,婴配奶粉行业有探底回升的趋势。

所以,客观的讲,上半年是抢占新用户心智的理想时机。

但从结果的表现来说,飞鹤没有跟上行业的整体节奏。

蒙牛也是类似的问题,既没有守住液态奶的基本盘 (同比-11.22%),也没有吃到细分行业的红利,空间进一步被伊利等企业挤压。

总的来说,在经过几年的蛰伏之后,一些乳企已经进化出了一条在恶劣环境中前进的体系,股价和利润完全有可能在持续好转的宏观环境下迎来戴维斯双击。

另外一部分还没有找到特色化道路的企业,则需要再度蛰伏一段时间。

不过好在,在上半年我们看到不少积极乐观的变化,这些变化或许会加速下一周期的到来。

科技共拓市场:加速周期转化

根据我们的跟踪和观察,上半年整个行业出现了不少亮点,其中管理生产上引入 AI 技术,上游奶源国产化自主化加强,高附加值产品增长这三点尤其令人关注。

一、AI 降本增效

AI 的加入,给乳企从上游到下游的管理提供了极大的便利,并且,头部企业的经验完全可以向下复用,在将来竞争激烈的环境下,留下了降本增效的空间。

上游牧场:在牧场环节,AI 技术得到了深入应用,奶牛们佩戴着智能项圈,这些设备可以 24 小时监测奶牛的体温、步数、反刍次数、躺卧时间,甚至心情状态。基于这些数据,管理系统能够及时预警奶牛疾病,并优化饲喂方案。

比如飞鹤就构建了智能饲喂平台,通过机器学习分析奶牛个体的产奶量、泌乳周期、营养需求等参数,动态调整饲料配方。这种 “ 一牛一策” 的精准饲喂模式,使飞鹤自有牧场的生牛乳蛋白质含量稳定在国际顶尖水平,纯净度也数一数二。

中游生产:在生产制造环节,AI 技术主要用于提升质量管控水平和生产效率。比如蒙牛通过 AI 视觉识别技术,对产品包装和质量进行实时检测,有效降低了次品率。

同时,蒙牛还利用 AI 算法优化能源管理系统,根据生产负荷实时调整设备能耗,实现了单吨产品能耗降低 10% 的目标。

下游供应链:在供应链环节,AI 技术主要用于优化物流路径、预测市场需求和实现智能调度。

比如光明乳业,通过智能化系统中 350 万个家庭订阅数据,公司可自动优化产品配比,使低温奶复购率增长 40%。

另外,还能依托 AI 支撑的高度柔性供应链,用户可随时变更配送时间、品类与频次,日产量 2600 吨的工厂能精准执行上百种定制化订单。

说起来,AI 的兴起也就是这几年的时间,爆发性的增长在上半年才有所体现,能够迅速的将 AI 融入到生产环节当中,可见这些传统乳企的管理理念并不落后。

二、奶源安全加固

奶源方面,虽然上游企业面临着供给过剩的窘况,但不为人知的是,我们的种牛仍需要进口。

这就像过去的芯片,汽车,手机等行业走过的路一样,国内的乳业也需要完成国产化的进程。

上半年,光明乳业取得了一定的突破,起核心种源技术领域取得历史性突破:成功培育出综合育种值 (GTPI)3000 以上种公牛 48 头,其中种公牛“ 冠军侯” 的 GTPI 高达 3389,成功跻身全球种公牛排行榜第 92 名,成为中国首头进入国际百强的本土种公牛。

这意味着什么呢?

意味着自此,从源头保障原料奶的高品质与可持续供应成为现实,在量产奶源方面,中国乳业自主可控发展有了关键基础。

在向善财经看来,光明乳业在核心种源技术领域取得历史性突破,意义不亚于工业领域的技术突破。

乳业行业的核心种源技术突破,好比汽车行业学会自主制造高性能发动机、变速箱,未来高品质量产不必再受制于人。自此,让每个中国人都能喝上品质新鲜奶这件事儿,有了更加充分的源头保障。

同时,下一周期,供给端的降本也有了保障,而能提供种牛的企业也可以作为重点的观察对象。

三、产品附加值升级

上半年,整个行业的产品的结构有了新的变化,高蛋白、益生菌、低糖低脂等产品快速增长。

这意味着,以往靠规模和低价竞争的路走不通了,乳企必须通过提升产品附加值、创新品类和渠道来寻找新的增长点。

除了传统的“ 鲜奶” 发展迅速 (新乳业,蒙牛鲜奶业务增长超 20%),面对整个社会人口结构的变化,功能性产品不断涌现。

比如蒙牛旗下“ 冠益乳” 推出了全国唯一“ 健字号” 小蓝瓶保健酸奶。

总的来说,这些新的变化,都是在尚未出现决定性拐点的供需当中,从生产,成本,产品结构当中寻求新的变化。

有了这些变化,未来,我们看待乳企或许可以多一些期待。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App