【文章来源:天天财富】

当下的全球金融市场正悄然进入一个微妙的等待时刻,所有目光都聚焦于北京时间 9 月 18 日凌晨。

美联储将在此时公布 9 月利率决议,为当前的货币宽松周期写下新的注脚。

CMEFedWatch 工具显示,市场对 9 月降息的预期概率已飙升至 90% 以上,并逐步定价今年降息 3 次 (9 月、10 月、12 月) 的可能性。

这不仅是 2025 年以来的首次降息,更标志着自 2024 年 9 月开启的本轮货币宽松周期,迎来又一次关键转向。

在这充满不确定性的十字路口,资产配置何去何从?

本轮降息有何异于过往的特殊性?

当下布局又需把握哪些核心要点?

今日一文说清。

01 本轮美联储重启降息

——非典型预防式降息的独特性

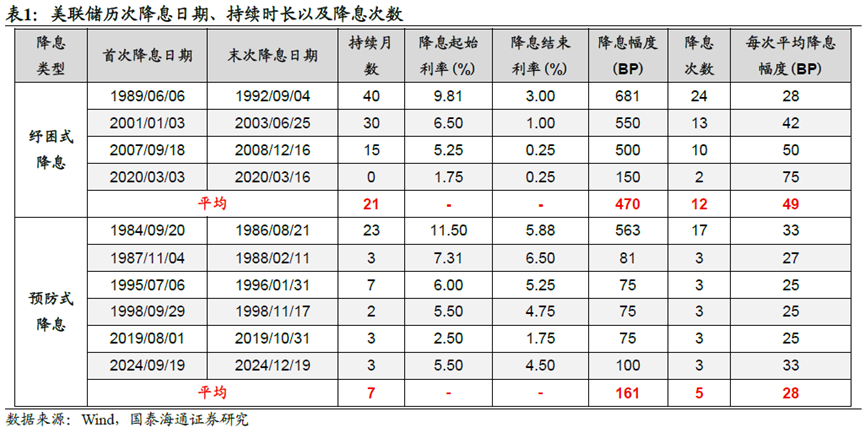

如果要读懂本轮降息的本质,需要先回溯历史的脉络。回顾 1984 年以来美联储的历次降息,虽然看起来都是调整货币政策,但由于背景和目的不同,实际上可清晰地划分为纾困式降息和预防式降息两类。

所谓纾困式降息,本质是美联储应对美国经济衰退的紧急补救措施。

当经济陷入下行周期、衰退风险显性化时,美联储通过大幅、多次降息释放流动性,以对冲经济收缩压力,其特点是降息次数多、幅度大。

而预防式降息,则是未雨绸缪的操作。

当经济尚未陷入衰退,但已面临潜在冲击时,美联储采取提前小幅降息以防范风险,通常降息次数与幅度均较为有限。

本轮降息的特殊性, 在于其"类滞胀"的经济背景。虽然美国 GDP 增速自 2024 年四季度已现放缓迹象,但通胀压力仍高于美联储预期。9 月 5 日公布的非农数据进一步印证了这一态势——8 月非农新增就业仅 2.2 万,远低于预期的 7.5 万。

这种"经济放缓+通胀韧性"的组合,使得美联储必须在刺激经济与抑制通胀之间谨慎权衡,呈现出非典型的预防式降息特征。

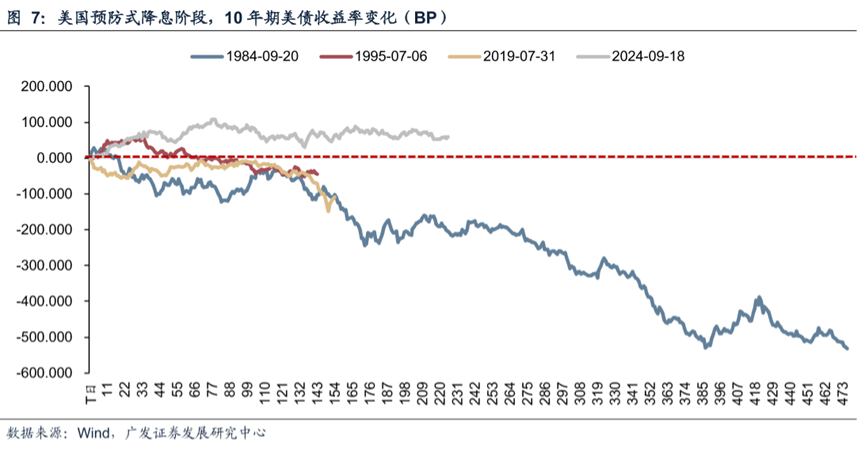

尽管历史上降息案例繁多,但找准参照系才是理解当前格局的关键。从降息前经济放缓但未衰退的背景来看,1995 年及 2019 年的完整降息周期更具可比性。

但需特别警惕的是,软着陆情境下的预防式降息,往往存在节奏前置、周期切换更快的特征。更重要的是,2024 年 9 月刚启动降息时,市场已完成一轮预期交易。

若未能洞悉这一特性,在资产配置与交易操作中便可能陷入 「方向错位」 的困境。用过往传统降息的逻辑应对当前的非典型周期,则很可能与市场实际走势背道而驰。

02 大类资产逻辑推演

——周期规律与特殊变量中的平衡

当降息的特殊性逐渐清晰,大类资产的布局逻辑也需随之调整,既要尊重历史周期的规律,也要关注当前格局的特殊变量。

①美债——直接受益于降息,但需警惕预期修复的扰动

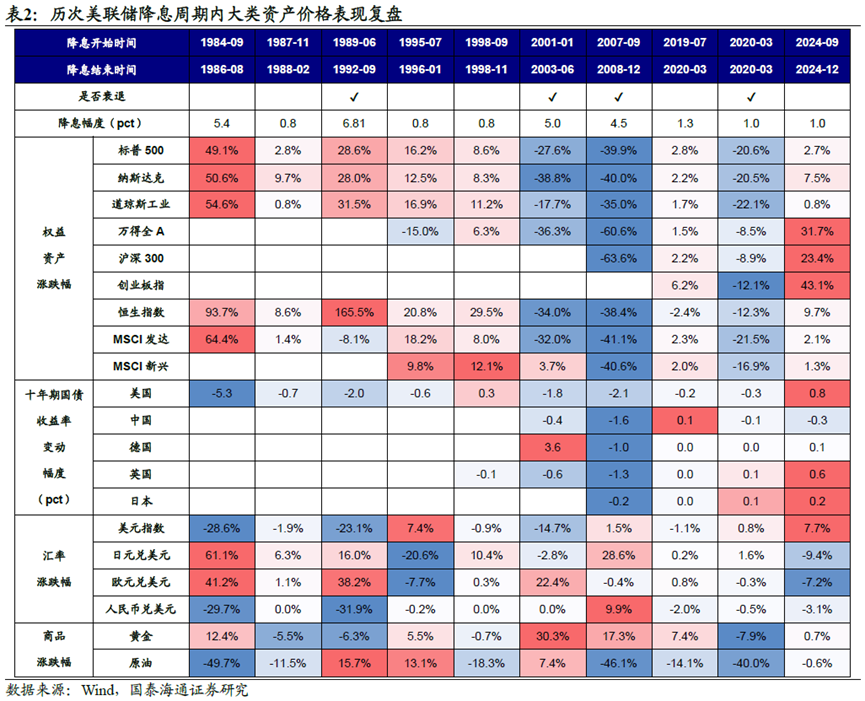

美债作为大类资产中,受降息影响最为直接也最为清晰的一类资产,在过往的降息周期中,十年期美债收益率大概率呈现震荡下行的轨迹。这是因为降息直接降低无风险利率,推升债券价格、压低收益率。

但值得注意的是,预防式降息周期中,美债长端利率可能因经济预期修复而震荡。例如 1998 年和 2024 年,降息后美债利率不跌反升。因此,本轮美债配置需兼顾降息压低利率的主线与经济预期修复的潜在扰动。

②美股——降息大概率利好,但 AI 预期与经济背景是关键

从历史数据看,降息前后美股大多呈现上涨态势。尤其在非衰退情境下,降息重启后的 12 个月内,标普 500 指数平均涨幅可达 22.5%。

但有两个年份需作为例外警惕——2001 年与 2007 年。这两个时期的共性在于,降息启动时经济已陷入衰退,宏观环境的恶化远超流动性宽松的利好,最终导致降息落地后美股持续下跌。

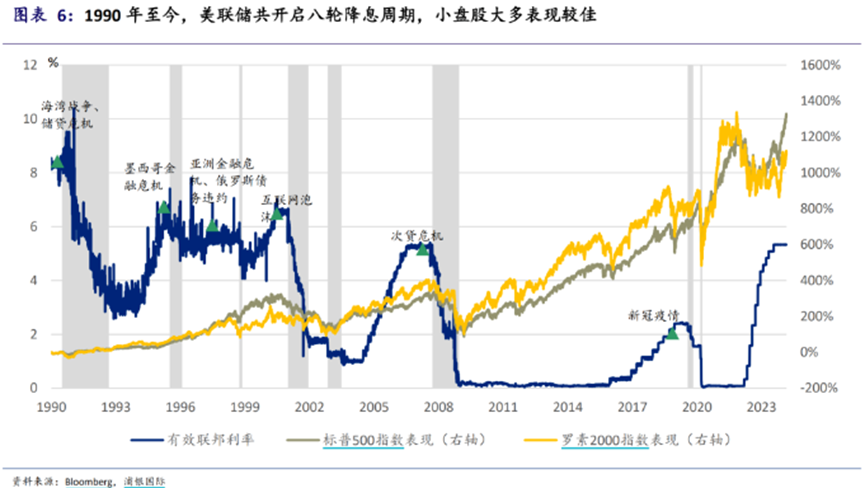

此外,还有一个较为突出的表现是,受益于分母端改善和流动性释放,小盘股和成长风格 (如纳斯达克指数) 跑赢传统指数。当然,目前来看,美股科技未来走势除了受降息支撑,更取决于 AI 产业预期的兑现。

③A 股——「以我为主」,短期结构性行情主导

大 A 的表现如何,仍然主打一个 「以我为主」——其方向更多取决于国内环境与政策导向。尤其在中美周期错位的情况下,美联储的决策无法主导 A 股走向。

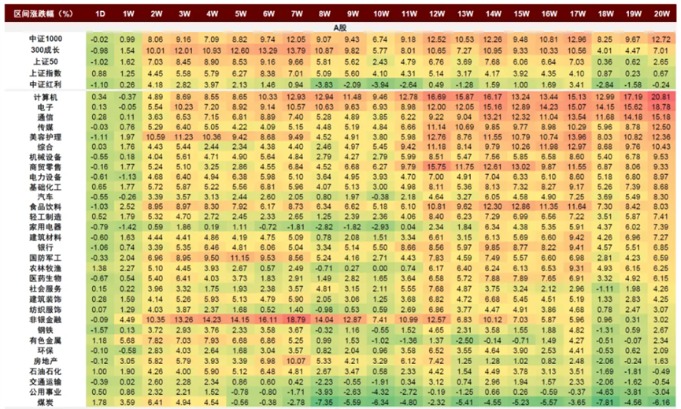

从历史规律看,美联储降息周期中,A 股的成长风格与小盘股通常相对占优,计算机、电子、通信等行业往往领涨。

本轮降息启动以来,成长板块的突出表现已与这一规律相契合。与此同时,有色金属板块受益于金价上行与国际贸易不确定性下稀土的战略价值,亦有亮眼表现,而部分上游周期性行业、消费行业则相对偏弱。

图:美联储开启降息周期后,A 股风格、行业指数区间涨跌幅历次均值

来源:Wind,中金公司研究部。注:2001 年港股石油石化板块因中海油上市,涨幅过大,在此剔除。以上不构成个股推荐。

这恰恰说明,美联储降息仅是影响 A 股的外部变量之一,当前市场更多呈现震荡格局下的结构性行情。国内基本面的演进与政策进展 (如 「反内卷」),才是真正的主导力量。

④港股——双重驱动下的 「低位」 高弹性

港股的特殊定位,使其价值锚点同时取决于国内经济基本面与海外流动性两大变量。

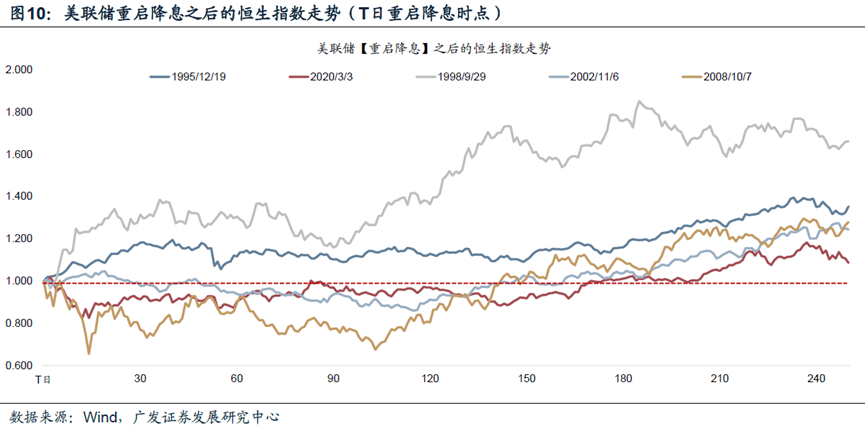

历史经验表明,美联储降息短期内可显著改善海外流动性环境,而港股对外部流动性的敏感度高于 A 股,在全球资金再配置的驱动下,港股往往展现出更高的弹性。

数据显示,降息重启后的 12 个月内,恒生指数平均涨幅可达 35.4%。

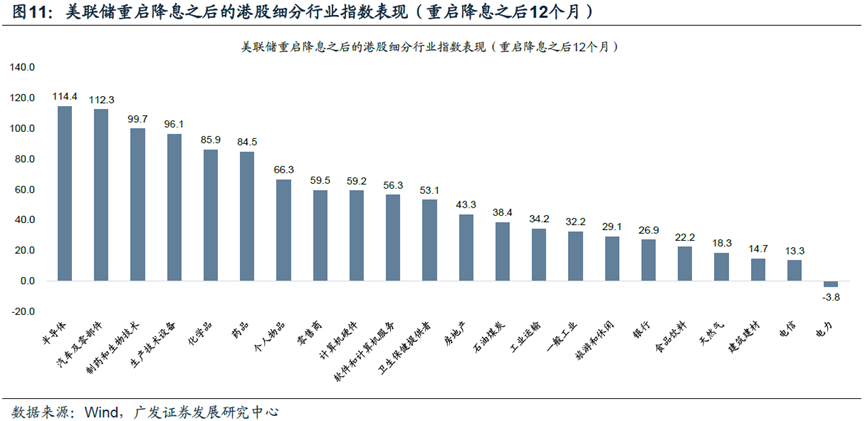

从行业表现看,半导体、汽车及零部件、制药和生物技术等科技制造板块通常涨幅靠前,这类板块既受益于海外流动性宽松,也与国内产业升级趋势相契合;而电力、电信等红利风格板块则相对跑输,因其更多依赖自身高股息的稳定性。

⑤中债——震荡逆风期,长期低利率趋势未改

9 月 5 日公募基金销售费用管理规定出台后,市场迅速定价,推动中债收益率快速上行。随着资金面回归宽松,收益率已逐步回落,但债券市场短期仍处于逆风期。

从中期视角看,美联储重启降息将为中债市场提供更有利的外部环境,中美利差收窄将降低国内货币政策的外部约束,政策操作空间进一步打开。尽管短期存在震荡,但低利率环境的大方向并未改变,中债的长期配置逻辑并未发生变化。

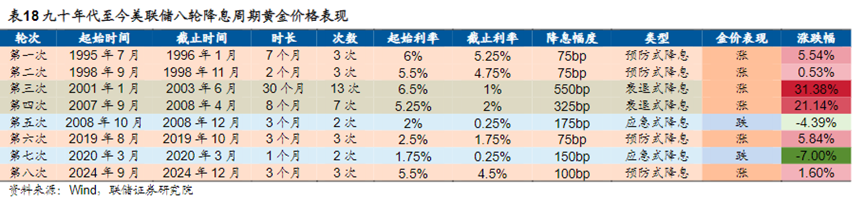

⑥黄金——「去美元」 逻辑下资产配置的重要一环

黄金与利率的负相关性是其核心交易逻辑,但历史数据显示,降息临近时,市场提前交易宽松预期,黄金往往涨幅显著;而降息落地后,「买预期、卖事实」 的交易行为可能导致涨幅收窄。

但参考 90 年代以来的历史经验,降息周期中的金价表现历来不会太差。

更重要的是,当前市场对美联储独立性的关注升温,黄金作为替代美元的核心配置资产,其对冲货币信用风险的价值愈发凸显,仍是长期配置中不可或缺的一环。

03 不确定性中的配置逻辑

——以 「多元」 应 「万变」

历史虽然有迹可循,但市场总是变幻莫测。

美联储 「狼来了」 式的降息预期管理,使得资产 「抢跑」 的现象明显,当前市场已经很大程度上计价了年内降息 3 次的预期。这就意味着,如果最终美联储如期降息 3 次,那么对市场的影响相对有限;但如果降息少于 3 次,则将导致资产价格出现反向修正。

面对市场中的诸多不确定性,普通投资者更稳妥的策略,并非孤注一掷地押注单一资产,而是踏实践行多元资产配置的理念,在分散风险中追求长期大概率正确。

具体操作可分为两步:

第一步,明确核心资产类别,为配置奠定基础。

-

权益类——涵盖 A 股、港股、QDII 基金等,承担增值功能

-

商品类——如黄金、原油,对冲通胀与地缘风险

-

固收类——包括国债、债券基金,作为组合 「压舱石」

-

现金管理工具——如货币基金、同业存单,保障流动性

第二步,确定配置比例,比例的设定需贴合自身需求与市场环境。

-

短期资金优先选择现金管理工具,兼顾流动性与安全性;

-

股债配置比例需结合自身风险偏好 (保守型可侧重固收,进取型可提升权益占比) 与市场估值水平 (估值低位可适度增配权益,高位则需谨慎);

-

权益资产内部亦需兼顾海内外市场以分散地域风险;

-

商品类资产的整体仓位上限建议不超过 30%,其中黄金持仓通常控制在 5%-10% 即可,避免过度集中。

诺贝尔经济学奖获得者、「现代投资组合之父」 马科维茨曾说过,「资产配置是投资市场唯一的免费午餐」。利用不同性质的资产科学分散配置,在追求资产增值的同时力求降低投资组合的风险。

但需牢记的是,市场永远处于动态变化之中,任何资产在周期更迭中都潜藏风险,资产配置亦非一成不变的公式。

投资者需根据自身投资目标 (如短期增值、长期养老)、风险承受能力 (如能接受的最大回撤) 与资金状况 (如投资期限、资金用途),按自己的节奏定期调整配置方案。

毕竟,投资不是一场追求短期暴利的博弈,而是一场与时间同行的修行。以 「多元」 应对 「万变」,才是穿越周期、实现资产长期保值增值的核心内功。(文章来源:华夏基金)

(原标题:美联储降息重启窗口临近,大类资产配置应该怎么做?)

(责任编辑:66)