9 月 19 日,厦门优迅芯片股份有限公司 (下称“ 优迅股份”) 将科创板 IPO 上会,公开发行不超过 2000 万股。

笔者注意到,优迅股份的业绩呈现显著的“ 增收不增利” 特征,特别是 2024 年,该年公司营收较 2022 年增长 21.08%,但净利润反而出现 4.34% 的同比下滑。毛利率持续下滑是导致这一现象的核心原因,报告期内优迅股份毛利率从 2022 年的 55.26% 逐年降至 2025 年上半年的 43.48%。值得关注的是,即便毛利率持续走低,优迅股份的毛利率水平仍始终远高于同行可比公司平均值,形成了“ 毛利率高于同行但持续下滑” 的特殊态势。而与此同时,公司研发费用率不仅持续低于行业水平,且与同行的投入强度差距始终明显。这种“ 低研发费用率+高毛利率” 的组合,显然与普遍遵循的“ 研发投入驱动技术壁垒,进而支撑盈利优势” 的规律相悖,其背后的支撑逻辑亟待拆解。

募投项目方面,2025 年 6 月优迅股份首次提交 IPO 申报稿时,计划将 8000 万元募资用于补充流动资金,但仅 3 个月后的上会稿中,该项目被彻底剔除,募资全部转向技术研发与产业化项目。从公司财务状况来看,其短期偿债能力充足、债务压力极小、资金储备充裕,且存在现金分红行为,原本就缺乏大规模补流的紧迫性。如今突然取消补流项目,公司既未解释初始规划的逻辑,也未说明调整的核心原因,募投规划的严谨性与合理性存疑。

毛利率疑云

优迅股份是一家专注于光通信前端收发电芯片的研发、设计与销售的企业,公司主营业务收入主要来自于光通信收发合一芯片、跨阻放大器芯片、限幅放大器芯片、激光驱动器芯片等芯片产品的销售。

2022 年-2024 年和 2025 年 1-6 月 (下称“ 报告期”),优迅股份分别实现营业收入 33907.23 万元、31313.34 万元、41055.91 万元、23849.87 万元,净利润分别为 8139.84 万元、7208.35 万元、7786.64 万元、4695.88 万元,业绩存在波动,特别是 2024 年,该年公司营收较 2022 年增长 21.08%,规模显著扩大,但净利润却未随营收同步增长,反而出现 4.34% 的同比下滑。

深入分析可知,毛利率的持续下滑是驱动公司业绩波动的核心因素。报告期内,优迅股份的毛利率呈现逐年递减趋势,2022 年为 55.26%,2023 年降至 49.14%,2024 年进一步下滑至 46.75%,2025 年上半年更是跌至 43.48%,其中 2025 年上半年,优迅股份的毛利率已较 2022 年下滑了 11.78 个百分点,盈利空间被持续压缩。

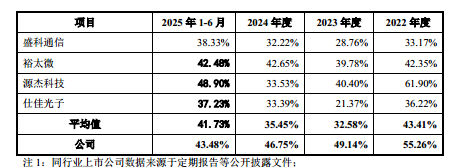

值得玩味的是,尽管优迅股份毛利率一路走低,却始终远超同行均值。优迅股份在申报稿中披露其国内同行可比公司分别为盛科通信、裕太微、源杰科技、仕佳光子,报告期内,上述公司毛利率的平均值分别为 43.41%、32.58%、35.45%、41.73%,也就是说,即便在毛利率持续下滑的情况下,优迅股份在各报告期内的毛利率均高于同行均值,尤其是 2023 年-2024 年以及 2025 年上半年,市场呈现出优迅股份毛利率持续下降,而同行均值却不断上升的相悖走势,优迅股份依旧能将毛利率维持在同行之上。

对此,上交所要求优迅股份结合行业需求变化趋势、同行业竞争格局和发行人竞争优势等因素及相关数据分析毛利率继续下滑的具体原因,发行人毛利率变化趋势与可比公司不一致的具体原因。

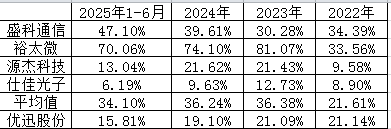

事实上,优迅股份毛利率长期高于同行可比公司平均值的现象,始终存在合理性争议。报告期内,优迅股份的研发费用率分别为 21.14%、21.09%、19.1%、15.81%,同行可比公司平均值分别为 21.61%、36.38%、36.24%、34.1%,可见 2023 年后两者差距尤为显著,优迅股份研发费用率较同行均值低超 15 个百分点,且公司研发费用率呈逐年下滑趋势,而同行均值长期保持在 34% 以上的高位,双方在研发投入力度上的分化持续扩大,而这种反常表现亟待公司解释。

补流疑云

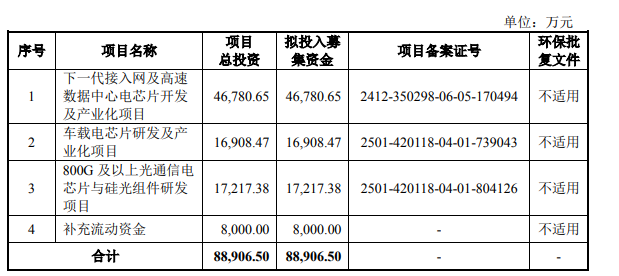

笔者注意到,在优迅股份的 IPO 上会稿中,募资额出现缩水现象。据悉,优迅股份提交的 IPO 申报稿于 2025 年 6 月被上交所所受理,而首次提交申报稿中的募投项目情况如下:

需要指出的是,对于 8000 万元用于补充流动资金的合理性备受质疑。据悉,截至 2022 年末、2023 末、2024 年末、2025 年 6 月末,优迅股份的流动比率分别为 4.46、5.25、6.23、9.47,同行可比公司平均值分别为 4.67、8.94、9.99、7.5;速动比率分别为 2.74、3.91、4.2、7.04,同行可比公司平均值分别为 4.03、7.84、8.51、6.32,也就是说,无论是流动比率还是速动比率,优迅股份均远超 1,展现了极为不错的短期偿债能力,同时尽管公司的流动比率、速动比率长期略低于同行均值,但 2025 年 6 月末却均已实现反超,说明公司在短期资金安全层面已处于行业较好水平。

此外,在上述时间段内,优迅股份的资产负债率分别为 21.09%、13.64%、11.3%、7.5%,同行可比公司平均值分别为 44.08%、36.78%、25.66%、26.93%,资产负债率远低于同行均值,目前公司的资产负债率已低于同行均值 19.43 个百分点,债务规模极小,不存在短期偿债压力。

从资产明细上看,截至 2022 年末、2023 末、2024 年末、2025 年 6 月末,优迅股份的货币资金余额分别为 3725.58 万元、4763.11 万元、6805 万元、13276.07 万元,同时,在上述时间段内,公司不存在任何的短期借款,这也意味着,公司的资金储备充足。

现金流方面,报告期内,优迅股份经营活动产生的现金流量净额分别为 3294.57 万元、5791.31 万元、391.3 万元、9047.1 万元,经营性现金始终净流入,三年半近流入了 18524.28 万元,经营性现金状况良好。

更关键的是,公司在资金充裕的情况下还进行了现金分红。2022 年和 2024 年,优迅股份现金分红的金额分别为 4000 万元、1800 万元,合计约为 5800 万元,与计划募资补流的 8000 万元仅相差 2200 万元。这意味着公司即便有补充流动资金的少量需求,也可通过调整分红规模、动用现有货币资金或经营性现金流覆盖,无需通过 IPO 大举募资。

综合来看,优迅股份债务低、资金储备足、经营性现金流健康,且具备分红能力,完全具备自主应对短期资金需求的能力。在此背景下仍计划募资 8000 万元补充流动资金,与公司实际资金状况严重不符,其募资补流的真实目的与核心逻辑,亟待公司进一步解释说明。

对此,上交所也要求优迅股份披露,结合经营活动产生的现金流量净额、资产负债率,全面梳理营运资金缺口相关影响因素及测算过程,结合报告期内持续分红情况进一步说明补流规模的合理性和必要性。

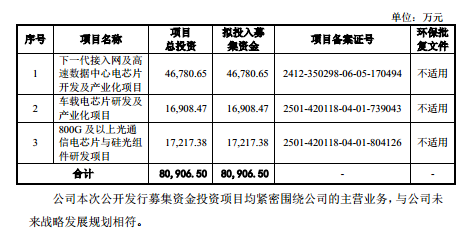

然而,有意思的是,在优迅股份的 IPO 上会稿中,公司的募投项目情况出现了显著变化,具体情况如下:

原本计划中用于补充流动资金的 8000 万元项目,已不见踪影。那么,为何在不到 3 个月的时间内,优迅股份取消了补流项目?(本文首发于钛媒体 APP,作者|邓皓天)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App