文 | 红餐智库

近年来,现制饮品赛道整体呈现出增长态势。据红餐大数据,截至 2025 年 8 月,茶饮、咖饮门店数均出现不同程度的同比增长,全国茶饮、咖饮门店数分别达到了 66.9 万家、28.8 万家。预计 2025 年现制饮品市场规模有望达到 3,190 亿元。

然而,随着现制饮品赛道的产品同质化问题日益显现,叠加以补贴、折扣、满减为主的 「外卖大战」,让消费者的选择更加分散,品牌的获客成本和忠诚度维系压力持续加大。在这样的环境下,如何通过新品创新与差异化打法突破竞争同质化、赢得消费者注意力,成为现制饮品品牌必须面对的核心课题。

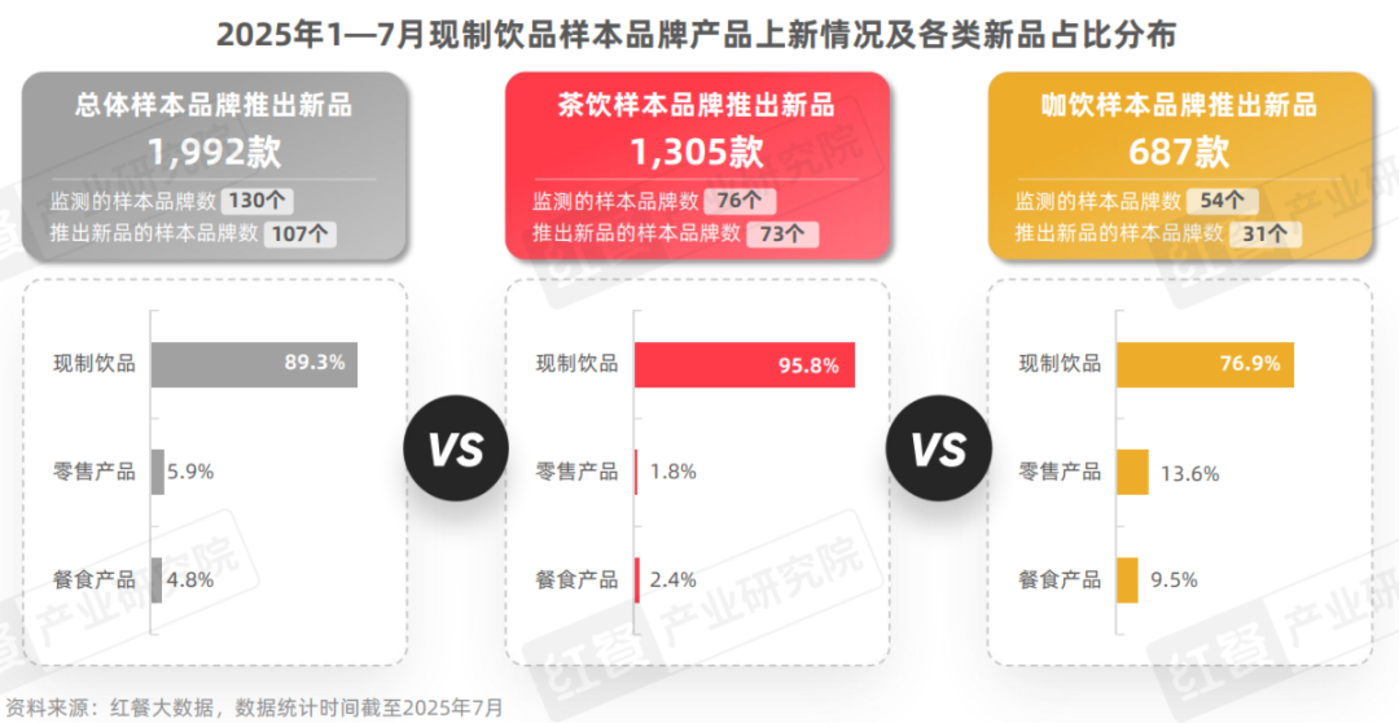

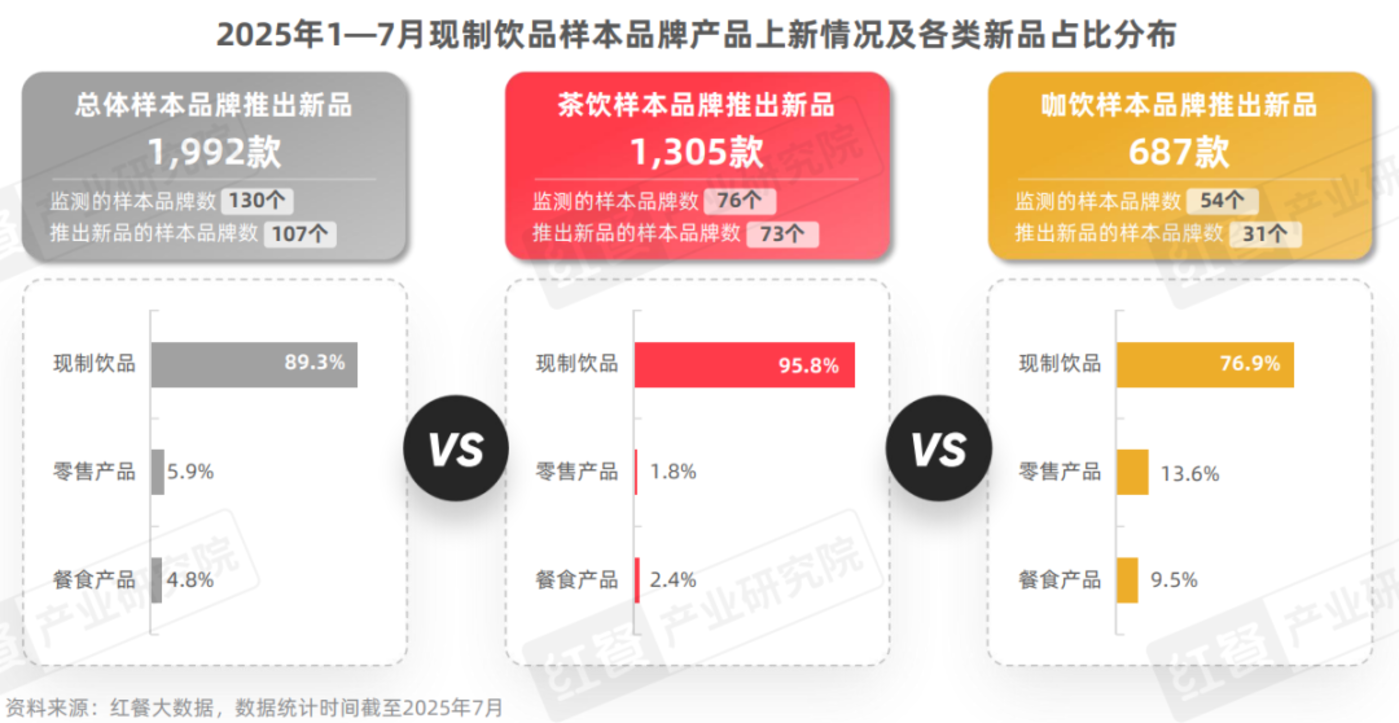

为全面洞察现制饮品新品的发展趋势,红餐产业研究院选取了 76 个茶饮品牌与 54 个咖饮品牌作为样本品牌,系统收集它们 2025 年 1—7 月发布的新品信息,并进行分类与对比分析。据统计,2025 年 1—7 月现制饮品样本品牌上新产品共有 1,992 款,其中,茶饮新品占比为 66.0%,咖啡新品占比为 23.2%,其他新品占比为 10.8%。

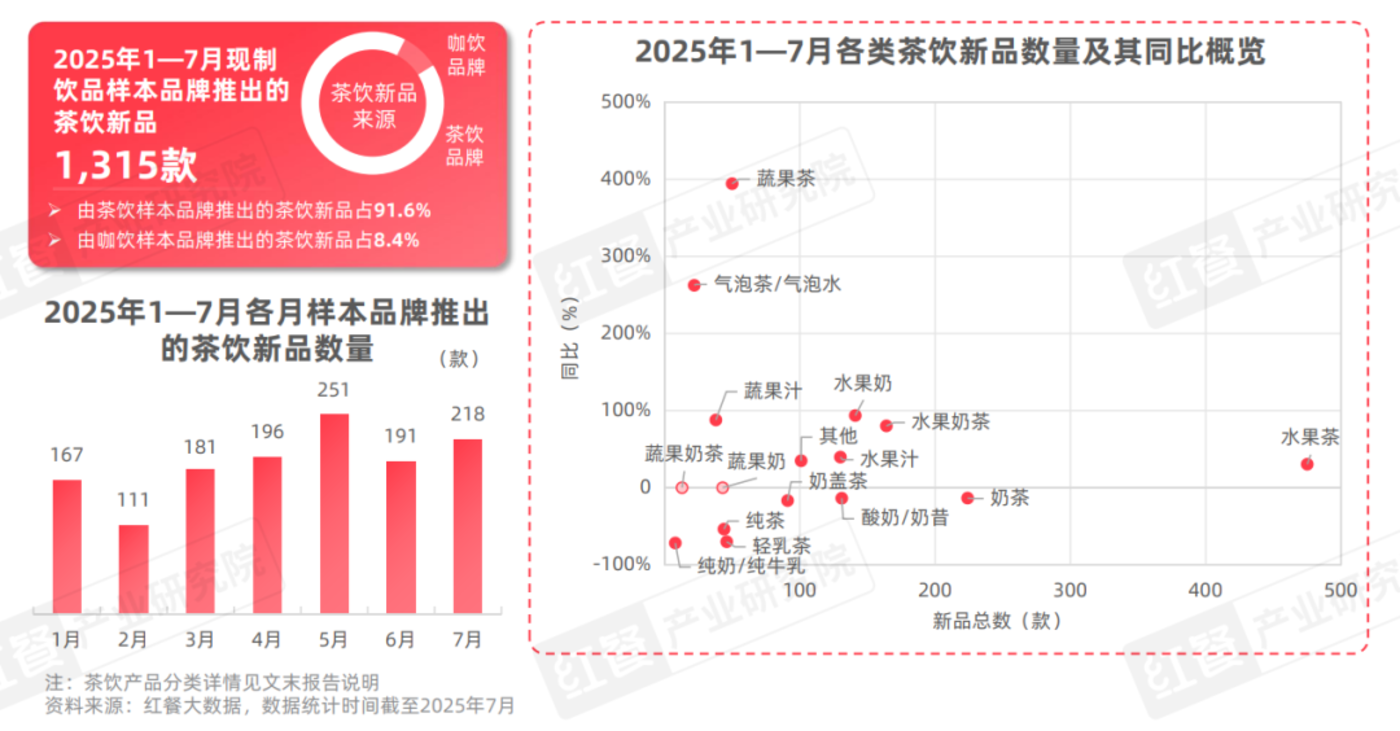

具体来看,2025 年 1—7 月 130 个样本品牌中有 107 个品牌推出了新品,其中茶饮品牌 73 个,咖饮品牌 31 个。2025 年 1—7 月录得的新品共有 1,992 款,以现制饮品新品为主。具体来看,由茶饮品牌推出的 1,305 款新品中,有 95.8% 为现制饮品;而由咖饮品牌推出的 687 款新品中,现制饮品占比为 76.9%。

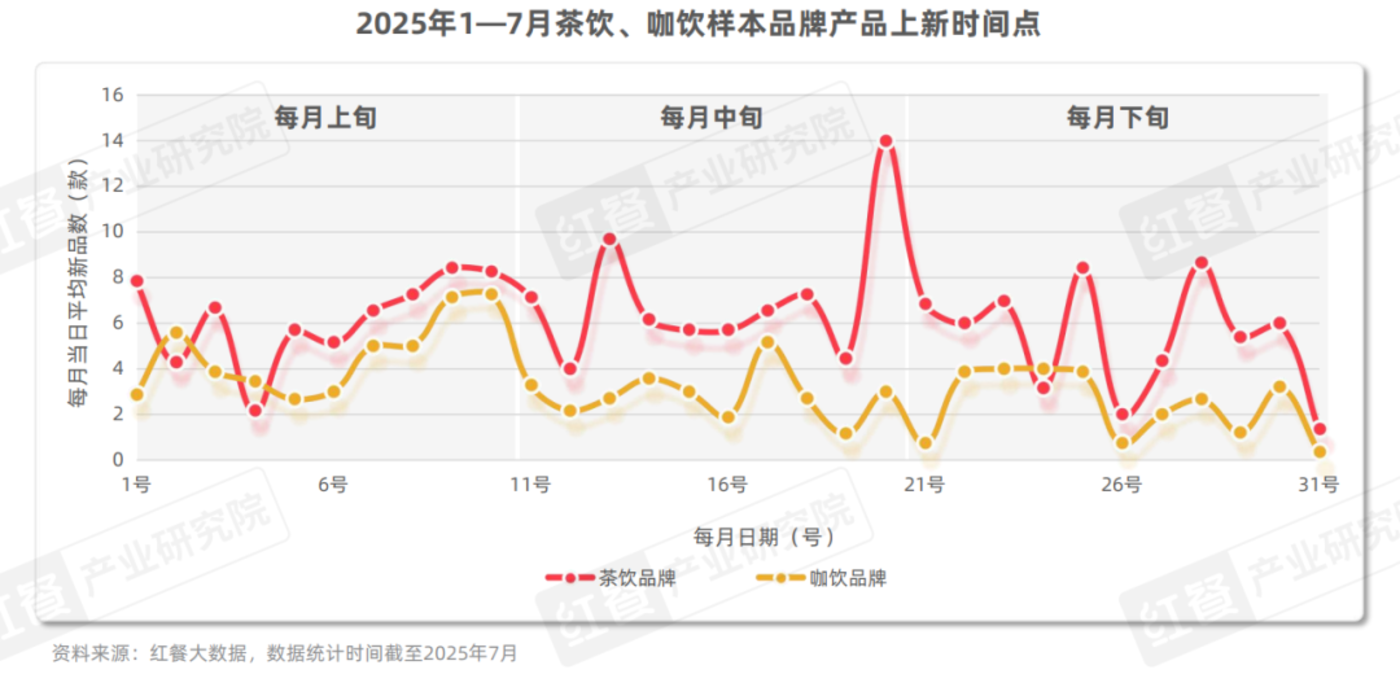

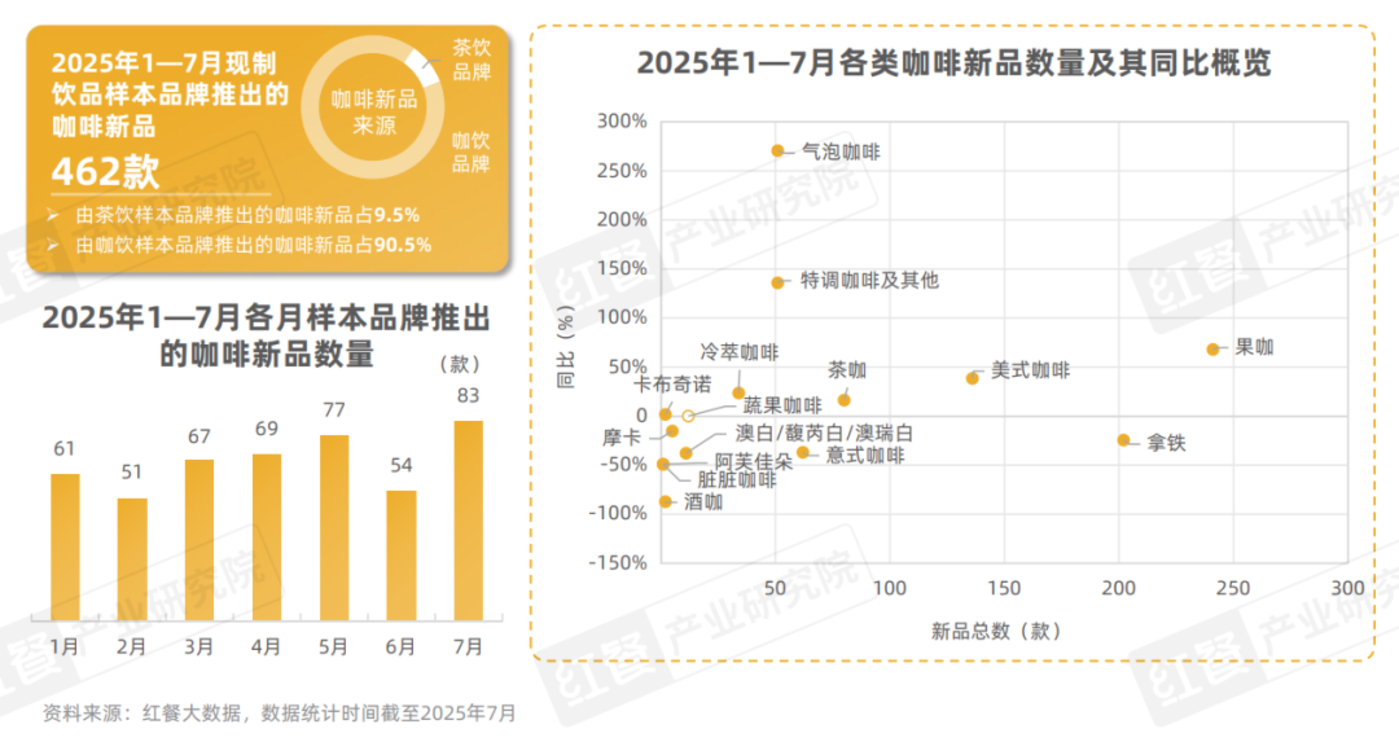

在上新节奏方面,茶饮样本品牌上新整体呈现出 「波浪式」 的节奏规律,出现 「月初启动—月中爆点—月末收尾」 的三段式上新节奏,且茶饮样本品牌倾向于每旬末尾推新,形成新品上新高峰期。

咖饮样本品牌的新品上市节奏则更偏 「前置式」,即 「月初集中发力—月中跟进—月末趋缓」。整体上看,新品上市数量分布较为均衡。

那么,2025 年 1 月至 7 月现制饮品赛道产品上新的具体情况如何?透过这些新品,我们可以洞察到哪些发展动向?未来的发展又面临哪些机遇和挑战?为了探寻这些问题,红餐产业研究院整理发布了 《现制饮品新品策略研究报告 2025》。以下为报告的部分内容展示。

01 茶饮新品抢抓蔬果茶和果泡茶窗口期,咖啡新品凭特调破局

2025 年 1 月至 7 月,监测的样本品牌在产品上新呈现多维度创新趋势。其中,茶饮、咖饮新品主要围绕水果、花卉等季节性元素来创新。

1.茶饮新品:蔬果茶、气泡茶等类型新品处于快速增长的创新窗口期

红餐产业研究院 2025 年 1—7 月录得现制饮品样本品牌共推出 1,315 款茶饮新品,其中 91.6% 的茶饮新品来自茶饮样本品牌,而咖饮样本品牌亦贡献了 8.4%。

从新品类型上看,水果奶、水果奶茶、水果汁属于当前新品创新的 「主战场」;水果茶、奶茶、酸奶/奶昔类新品体量相对较大但增长放缓,说明这些类型已趋成熟、创新同质化严重;蔬果茶、气泡茶/气泡水、蔬果奶 (新出现)、蔬果奶茶 (新出现) 的新品数量基数虽小但增速快,当前仍处于创新窗口期。

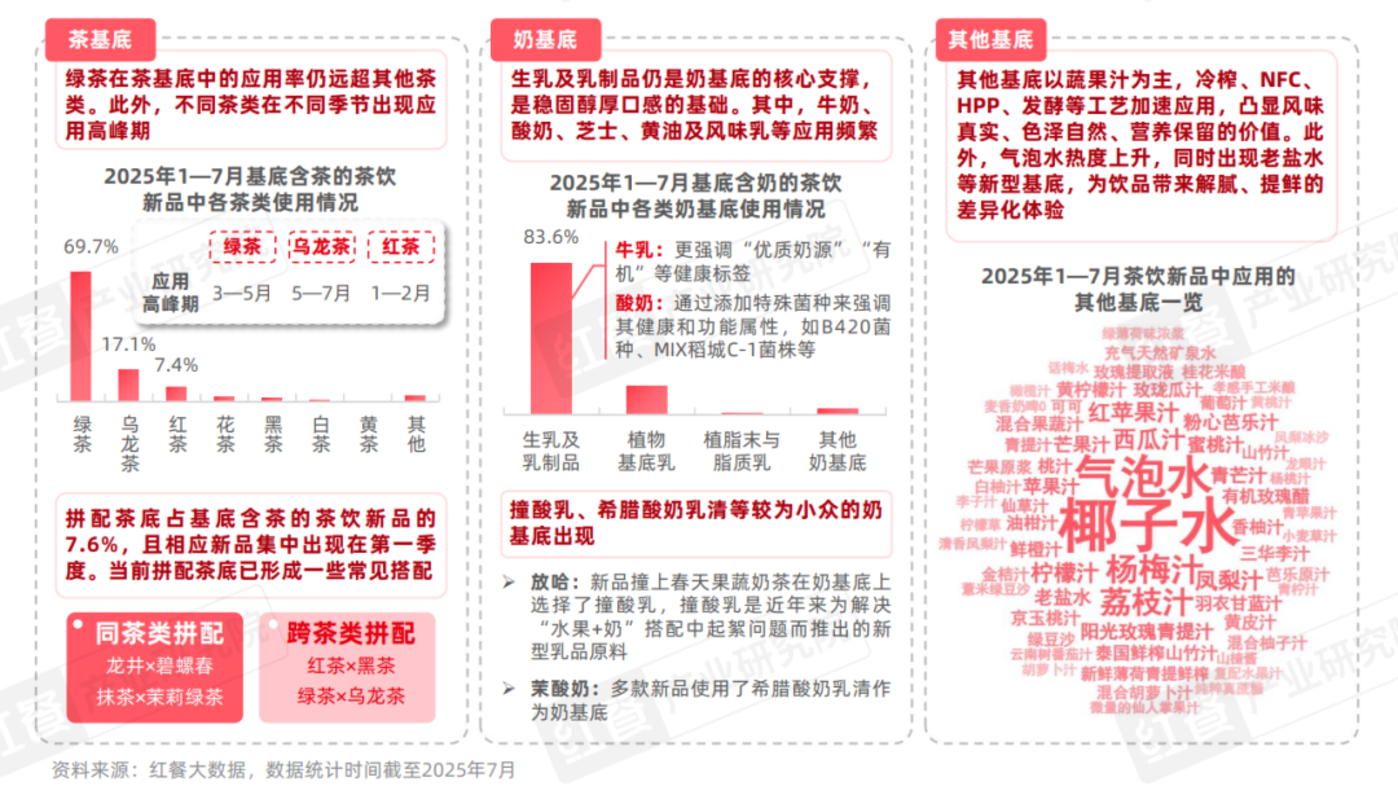

茶饮新品的基底结构方面,茶与奶的组合依旧是茶饮的经典基底搭配,但随着春夏气温升高,清爽、解暑需求增加,新品基底出现了明显分化。

具体来看,茶基底方面,绿茶、乌龙茶、红茶的季节性高峰明显,拼配茶底应用逐步被拓展。奶基底方面,酸奶、芝士等乳制品也被多样化使用,并涌现出希腊酸奶乳清、撞酸乳等新基底。同时,蔬果汁、气泡水、老盐水等新型基底不断涌现,工艺和风味的精细化探索正在拓宽茶饮的风味边界。

在食材应用方面,水果作为茶饮基础且广受欢迎的原料,始终是品牌创新的核心切入点之一,2025 年 1—7 月,使用了水果类食材的茶饮新品占比高达 77.1%。花卉类食材为茶饮带来独特的花香风味与视觉呈现,相关新品占比达到 43.2%,其中茉莉花成为茶饮花香风味的重要来源。而蔬菜类、谷物杂粮类、坚果干果类、香料类食材占比相对较低,在茶饮中的应用仍有较大拓展空间。

与此同时,红心芭乐、青芒、山竹等食材被引入,羽衣甘蓝、奇亚籽等健康功能食材热度上升,不难看出品牌正积极探索健康养生与新奇体验的结合,推动茶饮食材结构走向多元化与功能化。

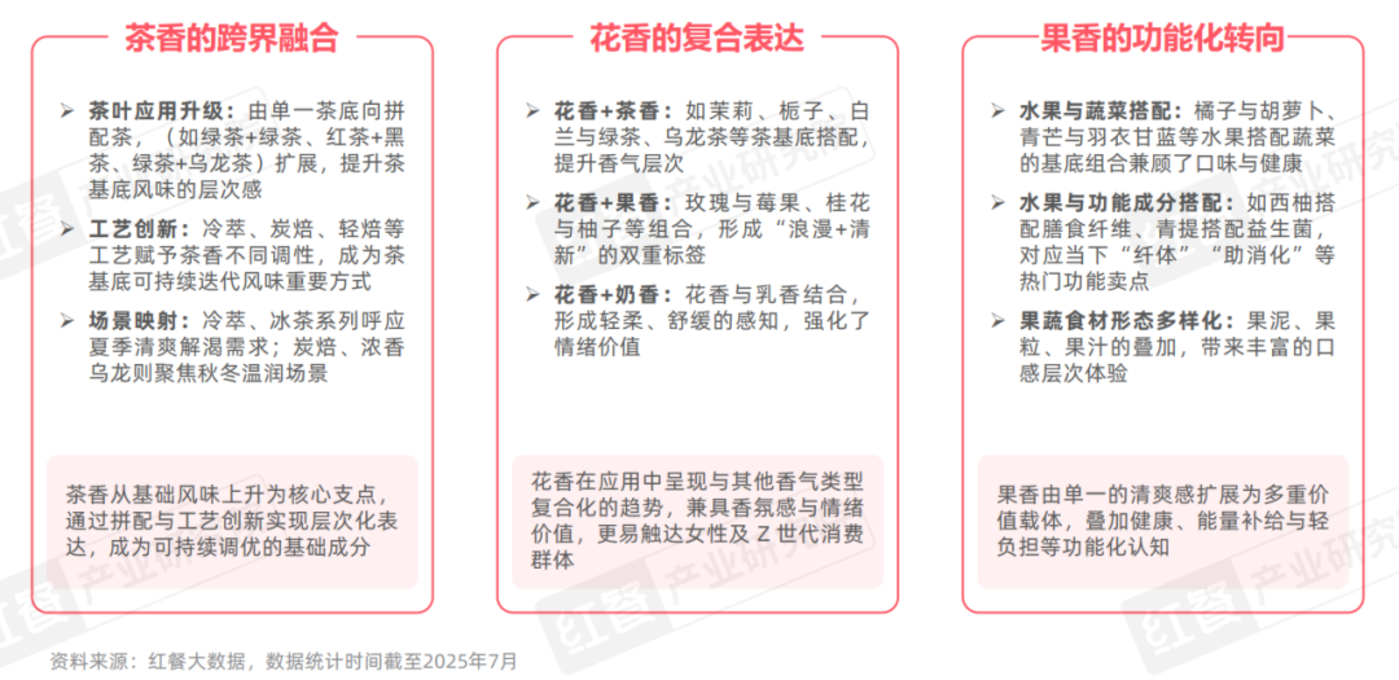

整体上看,2025 年 1—7 月的茶饮新品在风味上呈现出 「茶香奠基、花香提亮、果香赋能」 的特征。茶香通过应用升级与工艺创新实现茶香风味的层次升级;花香则与茶、果、奶灵活融合,兼具香氛感,强化辨识度和情绪价值;果香则从清爽口感转向健康功能,叠加果蔬、营养成分和多重口感结构,满足营养与能量补给需求。

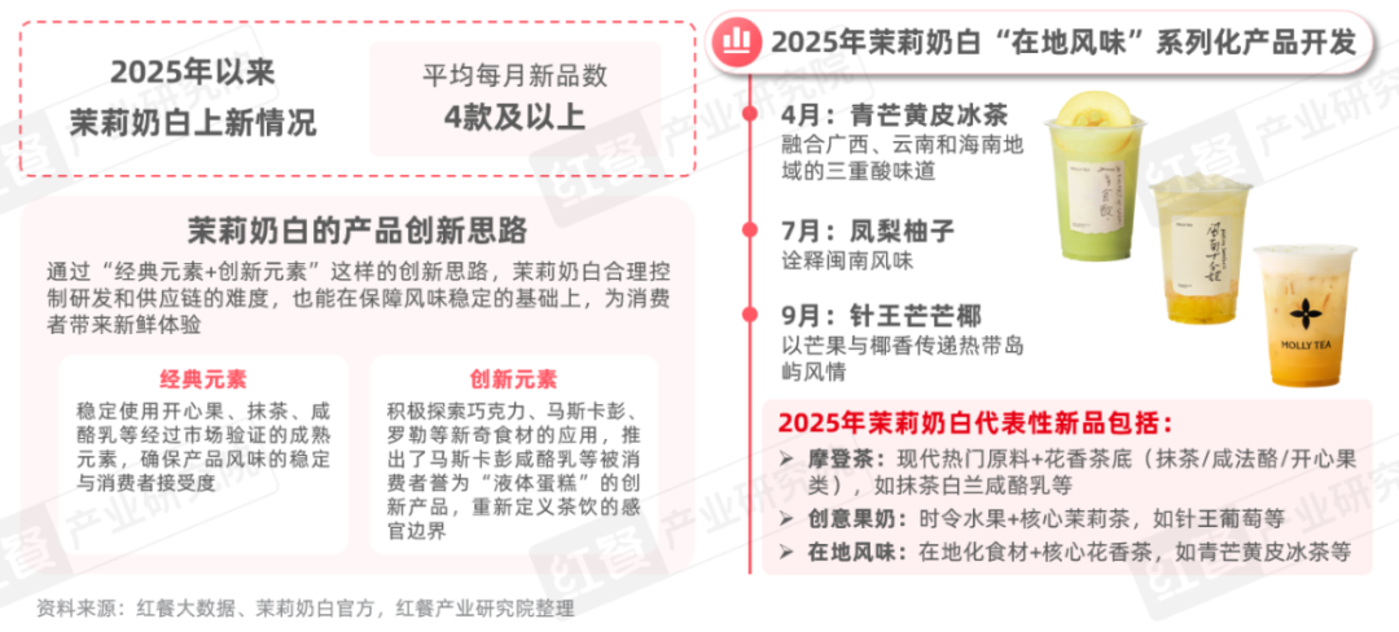

以茉莉奶白的开心果茉莉椰为例,2025 年该产品迎来原材料升级,将原来的海南香椰水升级为口味更优的泰国椰皇水,与茶香、开心果芝士结合营造更丰富的口感层次。茉莉奶白延续 「茶香+花香+果香」 的风味结构,在 2025 年 4 月推出青芒黄皮冰茶,上市首日销量超 11 万杯;同年 8 月推出的针王葡萄系列,上市 40 天销量已达 530 万杯。

近年来,茉莉奶白以花香茶底为核心,在 「茶底+」 的基础上不断强化经典茶底的创新与延伸,并结合当季水果、在地风味,推出了多款爆款新品。其中,「针王苹果」「抹茶白兰」「开心果茉莉椰」 在 2025 年上半年成为稳居茉莉奶白必喝榜的爆款产品。当前,茉莉奶白的新品销售占比持续提升,成为品牌驱动营收增长的核心引擎。

茉莉奶白通过高频次上新和系列化开发建立了清晰的产品迭代节奏。2025 年以来保持平均每月 4 款及以上的新品上新节奏,持续为顾客体验注入新活力。

围绕独特的花香茶基底,茉莉奶白建立起四大核心产品系列:花香鲜茶、花香云顶茶、花香果奶和花香摩登茶。品牌以 「花茶底+牛奶+风味创意+场景延伸」 为产品开发逻辑,依托高频上新与系列化运营,持续推动产品从单一爆款向主题化、系列化和季节化升级,不断引领茶饮行业的创新风潮。

2024 年,茉莉奶白在花香茶基底基础上进一步突破,推出 「果奶」 系列——首推产品 「针王苹果」 一经上市便成为爆款,并带动该系列持续扩展。2025 年,深耕 「东方摩登茶」 理念,进一步策划 「在地风味」 系列,从地域人文中汲取灵感,探索本土化食材的创新应用,实现 「东方花茶底与全球风味」 的融合表达。

2.咖啡新品:果咖、气泡咖及特调咖新品体量虽小但增长迅速

2025 年 1—7 月现制饮品样本品牌新品中共录得 462 款咖啡新品,其中 90.5% 的咖啡新品来自咖饮样本品牌,而茶饮样本品牌推出的咖啡新品则占 9.5%。

从咖啡新品的类型上看,咖啡新品呈现出 「两极分化」 的格局。拿铁、美式等经典咖啡的新品数量依然庞大,但多数出现下滑或低速增长,而果咖、气泡咖啡、特调咖啡等创新类咖啡产品整体体量相对较小,但新品数量较去年同期快速攀升,是新品创新主力赛道。

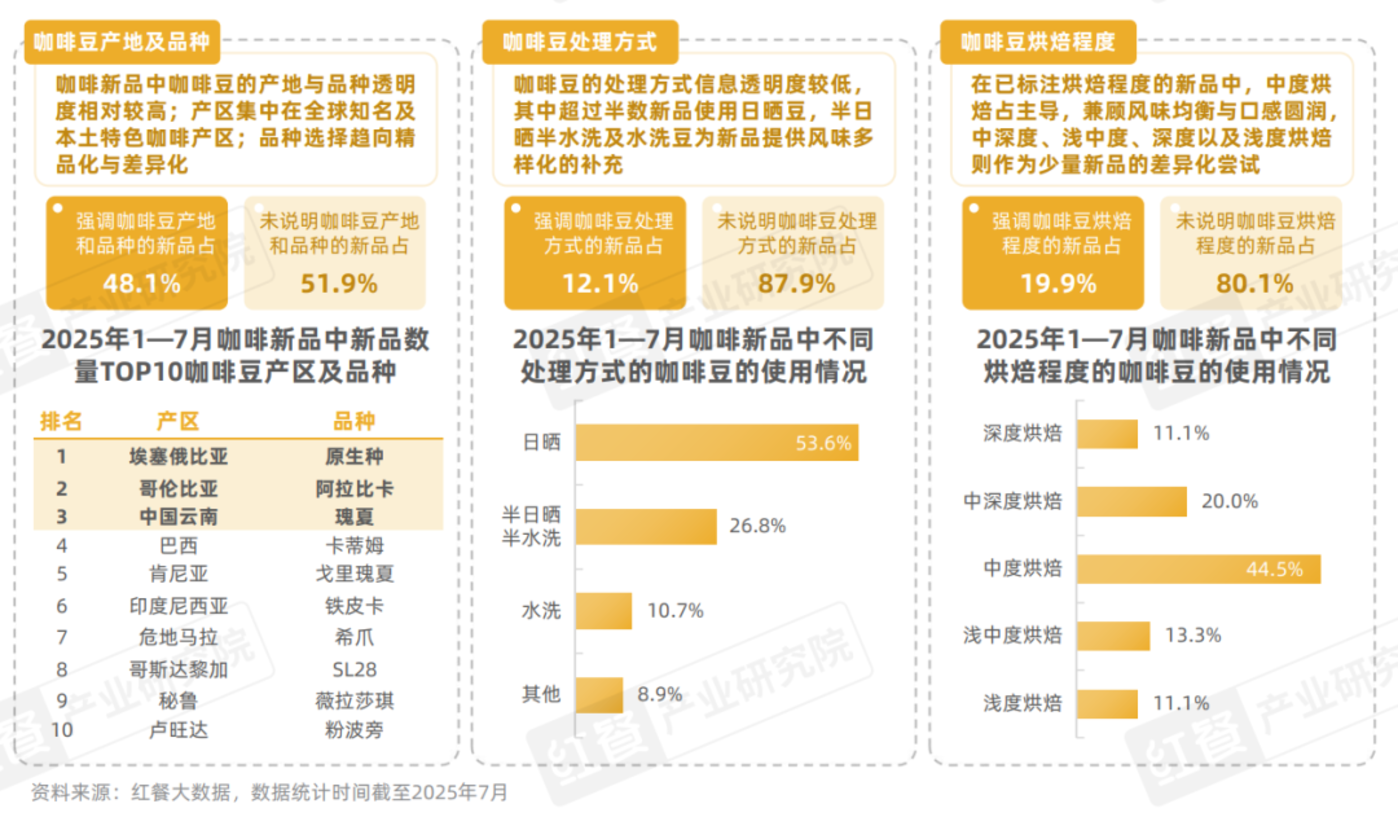

在咖啡基底方面,2025 年 1—7 月的咖啡新品对咖啡豆原料的产地和品种信息的透明度相对较高,品牌集中选择全球知名产区及本土特色产区,并倾向精品化豆种,以强化风味识别和溯源价值。此外,品牌大多通过日晒为主的处理方式和中度烘焙为主的烘焙策略,实现风味均衡与层次丰富的平衡。同时,少量新品通过其他的处理工艺或烘焙程度,展现出对独特风味的探索。

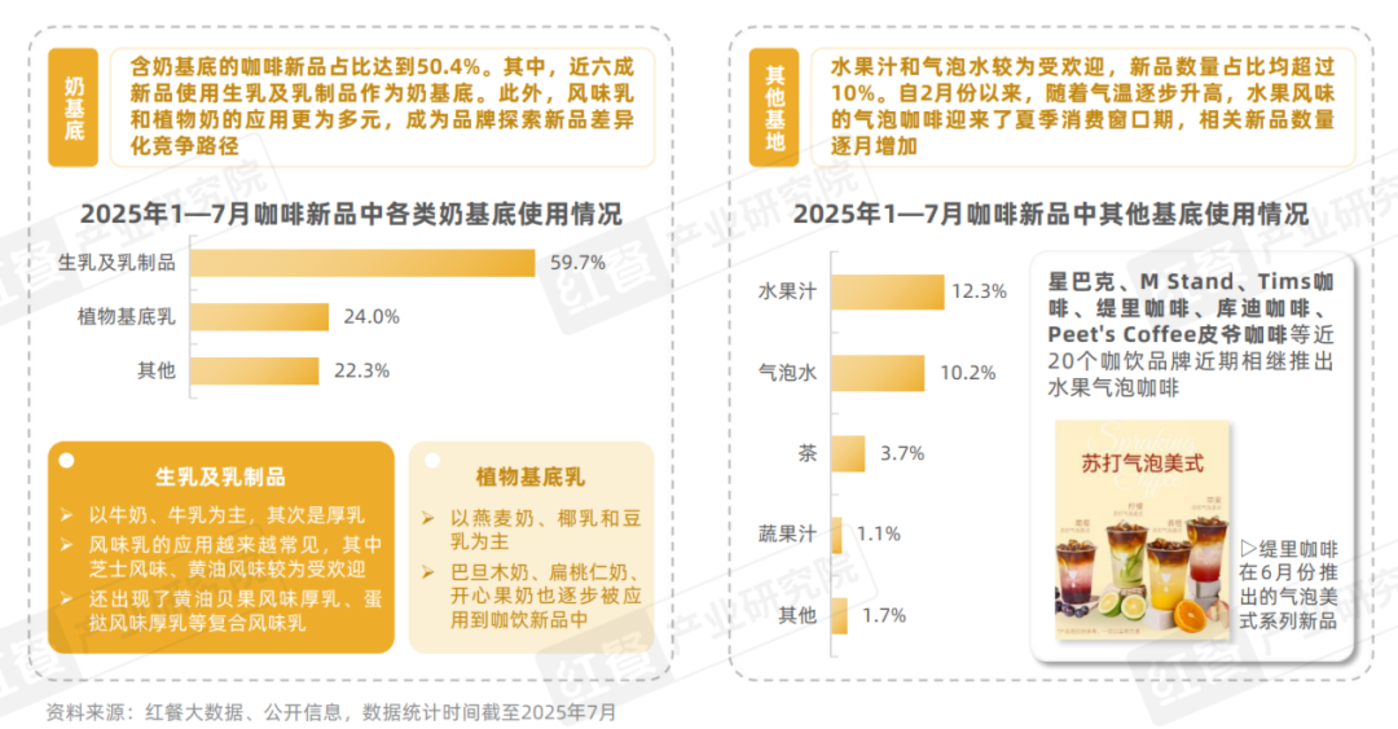

在咖啡新品的奶基底应用中,生乳及乳制品仍为核心,但品牌已将其从单一口感承载转向多元风味创新,通过芝士、黄油等风味乳强化产品个性和产品溢价延展。此外,植物奶的渗透持续上升,既契合健康与可持续消费趋势,也为新品提供了更多的风味组合。

其他基底则较为多样化,其中水果汁与气泡水因清爽口感而受到市场青睐,随气温升高,相关新品数量快速增长。目前星巴克、M Stand、Tims 咖啡等咖饮品牌已经推出了相应产品。茶基底和蔬果汁虽然占比相对较低,但仍保持一定的新品探索活跃度,可见品牌在小众创新和跨界尝试上仍保持持续关注。

3.茶饮、咖啡新品通过原料本色、分层色彩和透明包装兼顾品质信任、情绪共鸣与社交传播

2025 年 1—7 月的茶饮、咖啡新品外观特征已从 「单纯好看」 进化到 「颜值+价值+传播」 三位一体,新品外观既建立品质信任,又承载情绪共鸣与社交传播,成为品牌竞争的重要维度。

色彩上,超 80% 产品紧扣原料本色,既凸显天然现制,又通过 「清新治愈」「浓郁活力」「温润养生」 三大色彩派系适配不同消费场景。造型上,品牌普遍通过分层与色彩碰撞来营造丰富感与层次感。包装上,则以透明杯为主导,让果肉、小料与质感直接呈现于眼前,而少数品牌借不透明容器突出设计感与差异化。

02 餐食新品主打果腹与悦己,零售新品生活化趋势明显

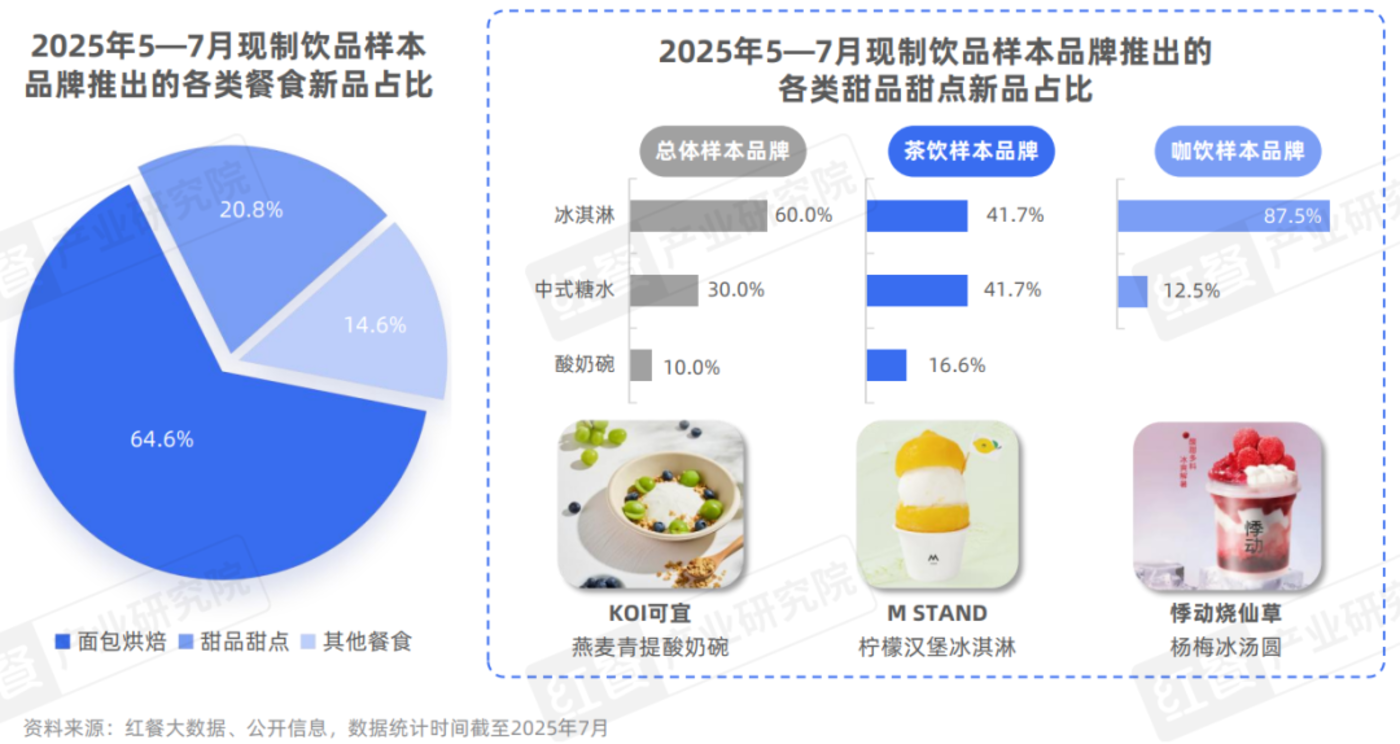

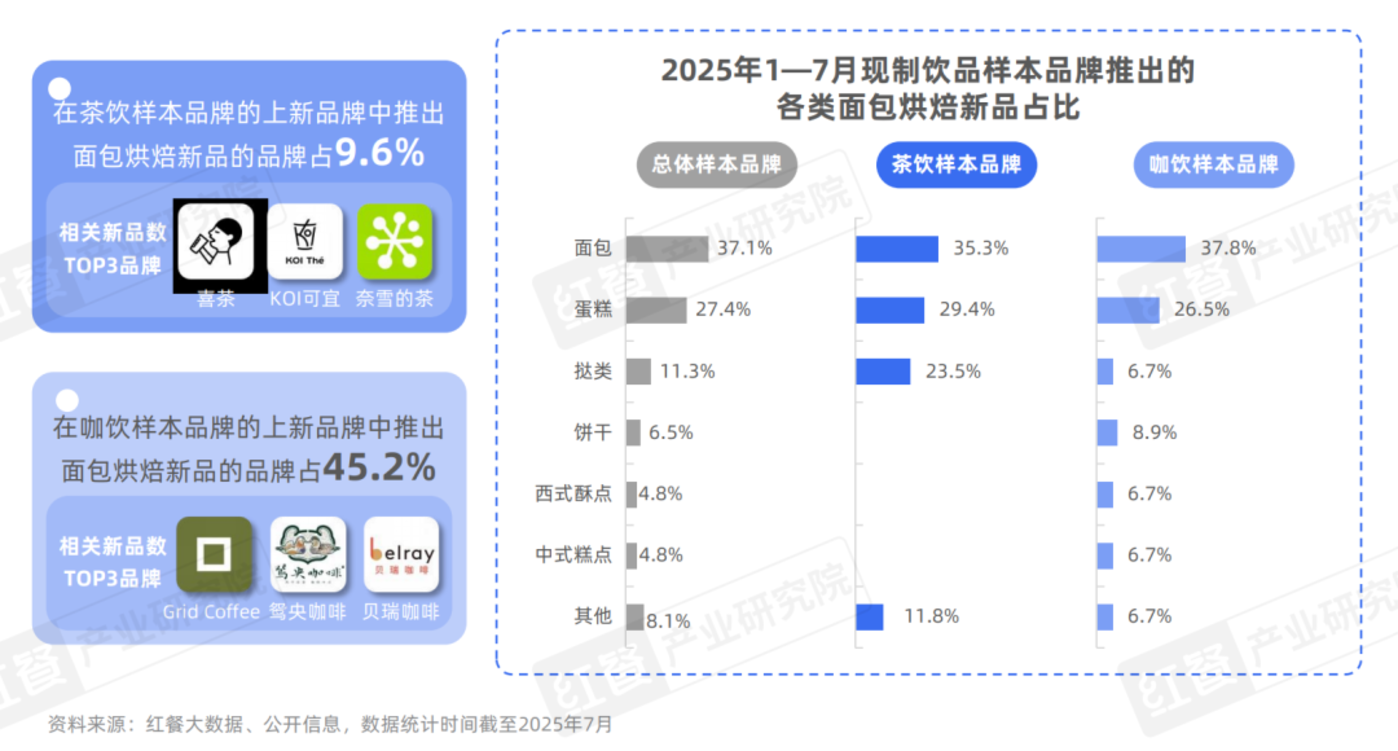

餐食新品方面,2025 年 1—7 月现制饮品样本品牌推出的餐食新品以满足果腹与自我享受需求的产品为主。其中,面包烘焙类新品占据主导,产品比例达到 64.6%;其次是甜品甜点新品,占比达到 20.8%;其他餐食新品占比也达到 14.6%。

甜品甜点方面,新品主要包括冰淇淋、中式糖水及酸奶碗三类。其中,茶饮品牌在冰淇淋与中式糖水之间布局均衡,同时也有品牌尝试推出酸奶碗,体现了对健康与风味的双重关注;咖饮品牌则以冰淇淋类新品为主,突出视觉吸引力与口感创新,强化产品话题性与分享性。

面包烘焙新品方面,茶饮样本品牌推出面包烘焙新品的品牌比例相对较低,主要集中在喜茶、KOI 可宜和奈雪的茶等品牌。相较之下,咖饮样本品牌参与度更高,近半数上新的咖饮品牌推出面包烘焙新品,其中 Grid Coffee、鸳央咖啡、贝瑞咖啡新品数量居前。

从产品类型上看,基础消费需求较为庞大的面包类 (37.1%)、蛋糕类 (27.4%) 新品占据主导;挞类、饼干及西式酥点、中式糕点等新品亦有一定比例。具体到品牌类型上看,茶饮品牌推出的烘焙新品类型较为聚焦,而咖饮品牌则呈现多元态势。

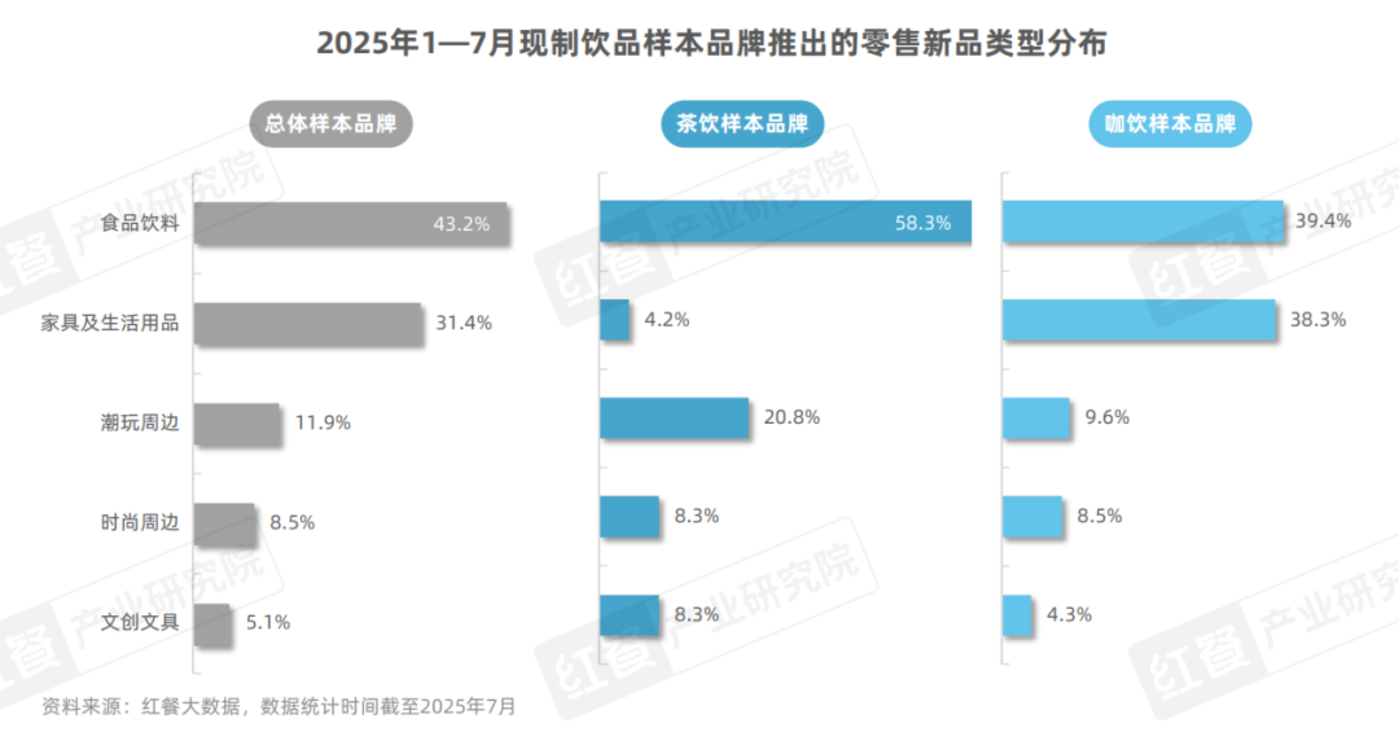

零售产品新品方面,茶饮品牌强调口味与文化连接,而咖饮品牌则更注重生活方式渗透。从 2025 年 1—7 月现制饮品样本品牌推出的零售新品来看,食品饮料类占比最高,达到 43.2%;其次是家具及生活用品,占 31.4%;潮玩、时尚及文创类则共同承担 「话题传播」 和 「年轻化」 作用。

具体来看,茶饮品牌更重视食品饮料化延伸,并辅以潮玩、文创周边营造 「社交化+娱乐化」 氛围;而咖饮品牌则在食品饮料与家居生活用品之间形成 「双主线」,一方面强化零售饮品及食品补充,另一方面通过杯具、家居等延展塑造 「生活方式感」。

03 口味驱动型新品占主导地位,以场景、价格和功能驱动的新品均衡分布

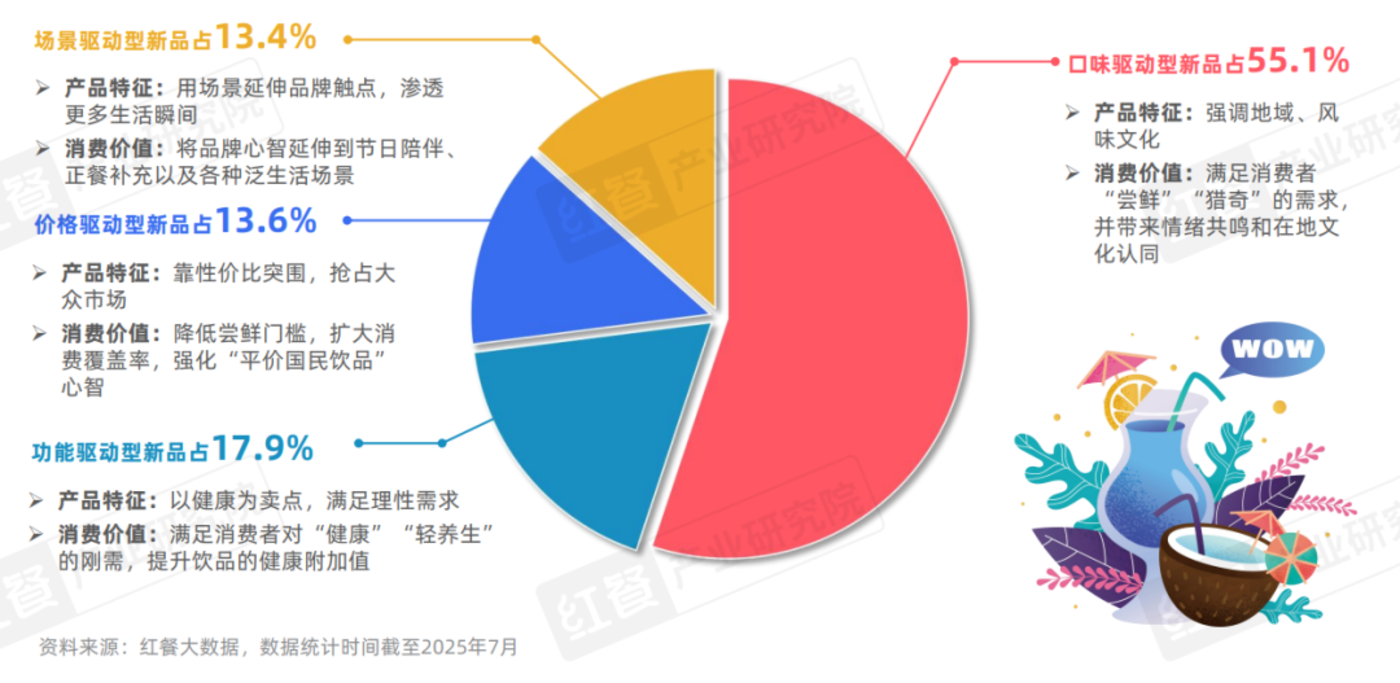

在 2025 年 1—7 月现制饮品样本品牌共推出的 1,992 款新品中,按照产品特征可以划分为口味驱动型、场景驱动型、价格驱动型、功能驱动型这四大类型新品。

其中,口味驱动型新品依托地域风味、传统小吃与甜点元素进行创新,成为最主要的创新方向,新品占比达到 55.1%;场景驱动型新品、价格驱动型新品以及功能驱动型新品分布相对均匀,占比分别达到 13.4%、13.6%、17.9%。

当前,口味驱动型新品的特点在于通过地域风味的多层次挖掘实现差异化。从地域限定食材,到传统小吃甜点的饮品化,再到地方饮品与文化记忆的再创造,逐步丰富了口味表达的纵深。

场景驱动型新品的核心特征是以节庆季节、轻正餐、零售周边与文化联名为切入点,把饮品消费延展到节日仪式、一日三餐、办公出行、社交等多元场景。

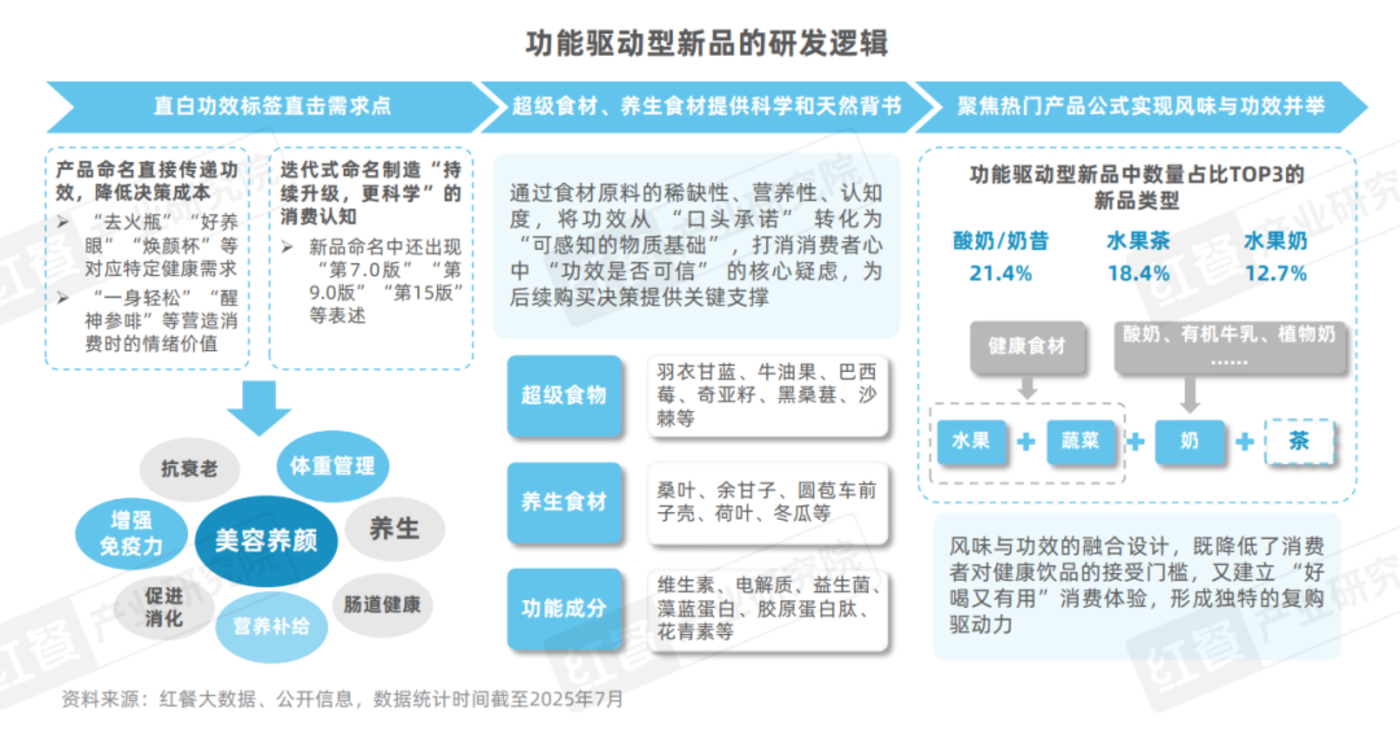

功能驱动型新品则主要通过添加高蛋白、膳食纤维、低糖、益生菌、胶原蛋白等成分,突出 「美容养颜」「增强免疫力」「助消化」 等健康功效。其特征是通过明确功能标签,满足年轻消费者对 「味道好又有益」 的双重期待。

价格驱动型新品的核心特征是以低价、大杯量为基础,通过应季水果与经典茶基底、咖啡基底的快速组合,制造爆款与应季新品,满足高频、解渴、性价比消费场景。

结语

总体而言,2025 年 1 月至 7 月,现制饮品品牌的新品展现强劲创新力,茶饮样本品牌以高占比和 「波浪式」 上新节奏领跑,咖饮样本品牌则以 「前置式」 上新以及果咖等创新品类崛起。此外,品牌热衷在产品的基底、食材、风味上进行多元突破,并延伸至餐食与零售领域,口味驱动型新品成主流,健康、地域特色成重要方向。未来,品牌需持续深耕原料升级、工艺创新与场景融合,以在竞争激烈的市场中把握机遇,实现长效增长。