文 | AlphaEngineer

今天继续给大家带来 「一页纸」 讲透美股公司系列。

对国内投资者而言,美股研究资料相对匮乏,导致认知大多停留在几家全球科技巨头,但其实美股存在大量的 「隐形冠军」,都录得相当不错的收益。

这是一个非常 「有钱景」 的方向,我会借助 AlphaEngine 的帮助,帮你跨越美股研究的信息鸿沟,每天挖掘一个潜在的美股财富密码。

本期的主角是 美国地产科技龙头:Opendoor 。

25 年 7 月以来,Opendoor 涨幅达到惊人的 1500% 。

作为美国房地产科技领域的龙头,Opendoor 正在经历 困境反转与新管理层变革。

投资者的核心关注点应聚焦于新管理层能否在未来几个季度内,清晰地展示出一条通往持续性盈利的路径,并最终实现商业模式的自我造血。

来源:Opendoor 近期股价, Alpha Engine

(1) Opendoor 核心投资逻辑:困境反转与新管理层变革

Opendoor 由 Eric Wu 与 Keith Rabois 于 2014 年联合创立,是 iBuyer(即时购买) 商业模式的开创者, 旨在颠覆传统、低效的二手房交易流程。

其核心理念是利用数据和算法将非标准化的房产交易转变为一种类似于电商的、可量化的在线体验。

截至目前,公司已将业务迅速扩展至美国超过 50 个主要市场,成为房地产科技 (PropTech) 领域的标杆企业。

作为 iBuyer 模式的先驱,Opendoor 在疫情后的房地产热潮中一度每月收购 5000 套房产。

但加息潮和楼市降温导致业务巨亏,2022 年 8 月曾有 42% 的交易出现亏损,股价从 2021 年的高点 35.8 美元一路跌至 2025 年 6 月的 0.5 美元,并收到纳斯达克的退市警告。

Opendoor 目前正处于关键的转型阶段。

公司在经历了长期的亏损后,其运营效率和成本控制已初见成效。

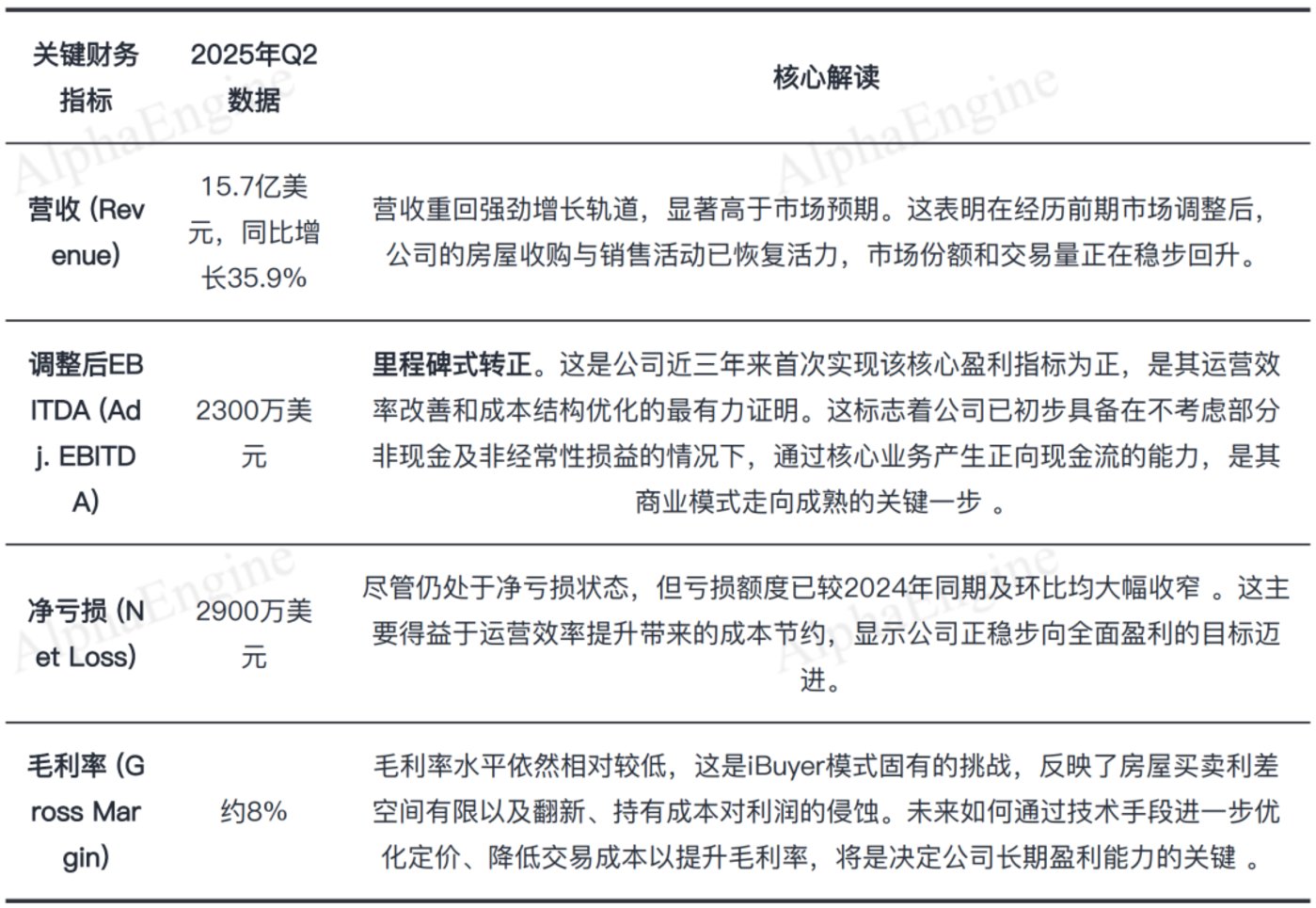

最显著的信号是,公司在 2025 年 Q2 的调整后 EBITDA 达到了 2300 万美元,这是 三年来首次实现该指标转正 。

尽管当季仍录得 2900 万美元的净亏损,但这一里程碑式的转变表明,公司已从不惜代价追求规模扩张的阶段,转向更加注重盈利质量的精细化运营。

2025 年 9 月的管理层重组是推动 Opendoor 变革的核心催化剂 。

公司任命了前 Shopify 首席运营官 Kaz Nejatian 为新任 CEO ,旨在引入其在产品和高效运营方面的成功经验。

更重要的是,联合创始人 Keith Rabois 和 Eric Wu 高调回归董事会, Rabois 出任董事长,这标志着创始人将重新主导公司战略方向。

伴随人事变动,创始人及关联方承诺向公司注资 4000 万美元,强力彰显了内部对公司未来的信心。

市场对此反应极为正面,认为新管理层有望加速产品创新和战略执行,带领公司走出困境,7 月以来公司涨幅达到惊人的 1500%。

当前 Opendoor 的投资逻辑是典型的 高风险、高回报的 「 困境反转 」 博弈 。

风险在于,公司尚未实现净利润盈利,毛利率较低 (约 8% ),且其业务与宏观经济及房地产市场周期高度相关。

然而,潜在回报也同样巨大。

若新管理层能成功利用 Opendoor 在 iBuyer 领域的领先地位和技术优势,将运营效率的提升转化为可持续的净利润,公司估值将有巨大的修复空间。

(2)Opendoor 商业模式解析

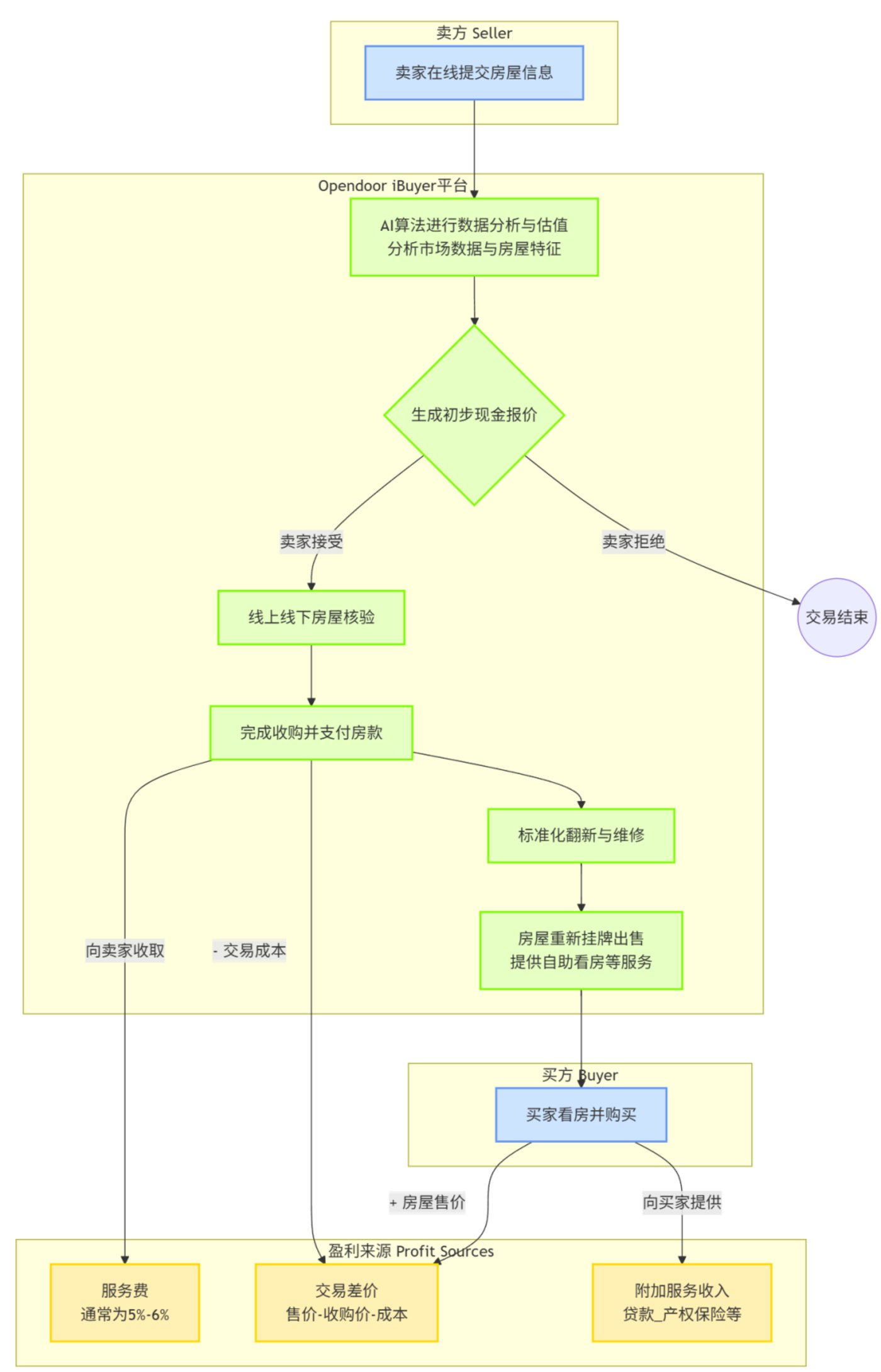

Opendoor 的 iBuyer 模式构建了一个高效、闭环的房产交易流程,其核心在于利用 AI 技术实现规模化运营,重塑了传统房产交易的价值链。

1) AI 估价与报价 :卖家在线提交房屋基本信息后, Opendoor 的专有 AI 定价模型会即时分析海量市场数据、房屋特征及历史交易记录,在短时间内生成一个具有竞争力的现金报价。

2) 快速收购与过户 :一旦卖家接受报价, Opendoor 会进行线上及线下核验,并快速完成交易过户。整个过程最快可在数天内完成,极大地缩短了传统交易模式下长达数月的等待周期。

3) 标准化翻新 :在收购房产后,公司会对其进行标准化的轻度翻新和维修,以提升房屋的市场价值和对买家的吸引力,并通过规模化采购和供应链管理来有效控制成本。

4) 在线销售 :翻新后的房屋通过 Opendoor 的数字化平台重新挂牌出售。平台为潜在买家提供自助看房等创新便捷服务,优化购房体验,最终促成交易。

盈利来源图解 : Opendoor 的盈利模式主要建立在交易效率和增值服务之上,其收入来源呈现多元化结构,旨在对冲单一差价模式的风险。

1) 交易差价 ( Spread ) :此为最核心的盈利来源,即收购价与最终售价之间的差额。

公司盈利能力高度依赖其 AI 定价的精准度以及对翻新成本和持有周期的有效控制。

AI 定价引擎不仅整合了房屋的静态属性,如地理位置、建筑年代、面积和户型,还实时抓取动态市场数据,包括历史成交价、市场供需变化及宏观经济趋势, 实现对房屋价值的快速、精准评估。

2) 服务费 ( Service Fee ) :向卖家收取一笔服务费,费率通常在 5%-6% 之间。

这笔费用旨在覆盖交易过程中的各项成本 (如持有成本、销售费用等),并为公司提供一部分稳定利润,其性质类似于传统中介佣金。

3) 附加服务 (Ancillary Services) :围绕房产交易的核心环节,Opendoor 还提供房屋贷款、产权保险等增值服务,借此构建一站式交易生态系统,在提升客户粘性的同时开辟了新的收入增长点。

来源:由 FinGPT Agent 作图,下同

(3) Opendoor 财务数据分析

Opendoor 在 2025 年 Q2 的财务表现释放了强烈的积极信号,尤其是在运营效率层面取得了突破性进展。

公司 Q2 营收 15.7 亿美金,同比增长 35.9%,重回强劲增长轨道,显著高于市场预期。

更重要的是,Opendoor 实现了 调整后 EBITDA 三年来首次转正,这标志着其业务调整和成本控制策略初见成效。

然而,较低的毛利率 (8%) 依然是公司实现可持续盈利的核心挑战。

来源:由 FinGPT Agent 制表,下同

(4)Opendoor 近期催化剂:管理层重组与内部信心

任命 Shopify 首席运营官为新任 CEO :2025 年 9 月,Opendoor 任命前 Shopify 首席运营官 Kaz Nejatian 为新任 CEO,此举被市场视为公司战略转型的关键信号。

Nejatian 在 Shopify 任职期间,主导了产品驱动的增长战略,成功将复杂的电商后台功能简化为易于商家使用的产品,极大地降低了创业门槛。

更重要的是,他深度参与了 Shopify 平台生态的建设,通过开放 API 和开发者工具,吸引了大量第三方开发者,构建了一个包含支付、物流、营销等全方位服务的庞大应用生态系统。

市场普遍期待 Kaz Nejatian 能将其在 Shopify 的成功经验复制到 Opendoor ,推动公司从重资产的 iBuyer 模式向轻资产的平台模式转型。

创始人重返董事会 :与此同时,Opendoor 宣布进行重大治理结构调整,联合创始人 Keith Rabois 和 Eric Wu 重返董事会,其中 Rabois 被任命为新任董事长。

此举与公司任命前 Shopify 首席运营官 Kaz Nejatian 为新任 CEO ,以及创始人通过旗下风投公司承诺向公司投资 4000 万美元的计划同步进行。

这一系列动作发生在公司财务出现初步改善迹象 ( 2025 年 Q2 调整后 EBITDA 三年来首次转正),但仍面临严峻盈利挑战的关键转折点。

创始人回归被市场视为一个强烈的积极信号,旨在重新主导公司战略方向并强化执行力。

在公司经历长期股价低迷和盈利困境后,此举被解读为对过往战略的修正和对未来增长路径的重新校准。

创始人注资 4000 万美元 :在 2025 年 9 月公司管理层重大重组之际,联合创始人 Keith Rabois 旗下的风险投资公司及 Eric Wu 宣布向 Opendoor 投资 4000 万美元。

这一战略性注资与新任 CEO 的任命及创始人重返董事会同步进行,构成了强有力的市场催化剂。

这种将个人财务利益与公司前途深度绑定的行为,远比任何口头承诺都更具说服力,是其认为公司当前市值被低估、未来具备巨大增长潜力的明确信号。

(5)iBuyer 市场竞争格局

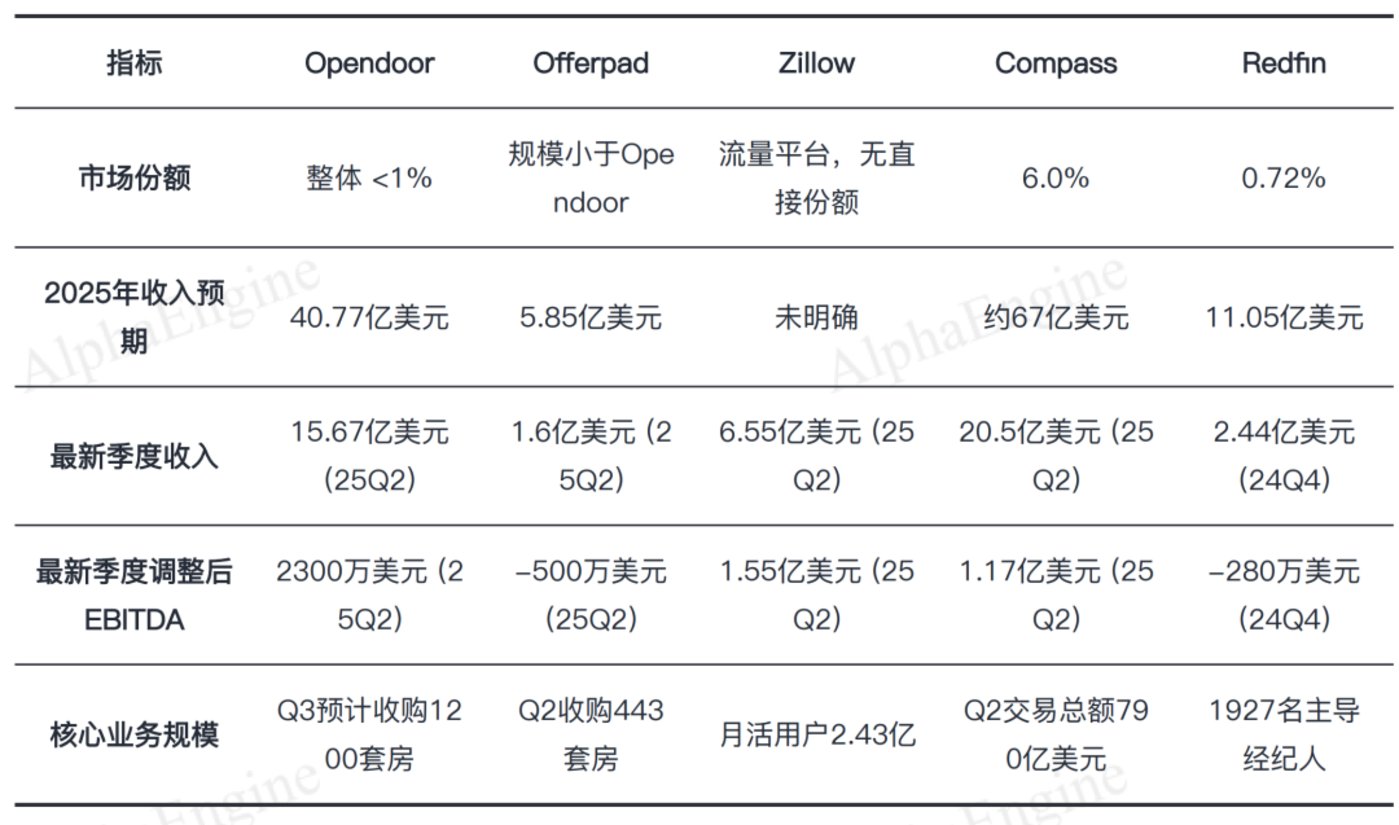

Opendoor 在 iBuyer 核心赛道的直接竞争已显著缓和。

随着 Zillow 于 2021 年底退出 iBuyer 业务并转为合作伙伴,Opendoor 在该领域的领导地位得到巩固。

当前,其主要直接竞争对手仅剩规模远小于自身的 Offerpad。

然而,赛道内部竞争的缓和并未解决 iBuyer 模式固有的严峻挑战,即重资产运营模式在高利率环境下所面临的巨大资本成本和库存风险。

这迫使 Opendoor 必须进行战略转型,从单一的重资产 iBuyer 向轻资产的

平台化模式演进,以寻求更可持续的盈利路径。

Compass 凭借其在高端市场的深耕,以 6.0% 的市场份额和高达 790 亿美元的季度交易总额 (GTV) 在传统经纪领域遥遥领先。

Opendoor 虽然在全美住宅市场的整体份额不足 1%,但在 iBuyer 这一细分赛道占据绝对龙头地位,其收入规模是直接竞争对手 Offerpad 的数倍。

而 Zillow 的规模优势则体现在其无与伦比的流量上,2.43 亿的月活跃用户构成了其宽阔的护城河。

相比之下,Redfin 和 Offerpad 在各自领域均处于追赶者地位,规模劣势明显。

盈利能力的分化反映了各公司商业模式的成熟度与抗周期性。

Zillow 凭借其轻资产的平台模式,实现了 1.55 亿美元的季度调整后 EBITDA,盈利能力最为稳健。

Compass 同样证明了其科技赋能的传统经纪模式能够规模化盈利,季度调整后 EBITDA 达 1.17 亿美元。

相比之下,Offerpad 和 Redfin 仍面临亏损压力,其商业模式在当前高利率环境下受到较大挑战。

除此之外,以 The Real Brokerage 和 Fathom Holdings 为代表的新型虚拟经纪公司,虽然不直接从事 iBuyer 业务,但它们在成本、效率和经纪人资源争夺上,对 Opendoor 的重资产模式构成了潜在的负面影响。