【文章来源:天天财富】

北京时间 9 月 18 日凌晨 2 点,美联储宣布了年内的首次降息,这无疑会对资产的定价产生重大影响。那么,

1、本次降息透露了什么信息?比起一致预期,更需要关注的是潜在的预期差

2、降息落地后,资产应该怎么配?

(一) 美联储关于此次降息的声明

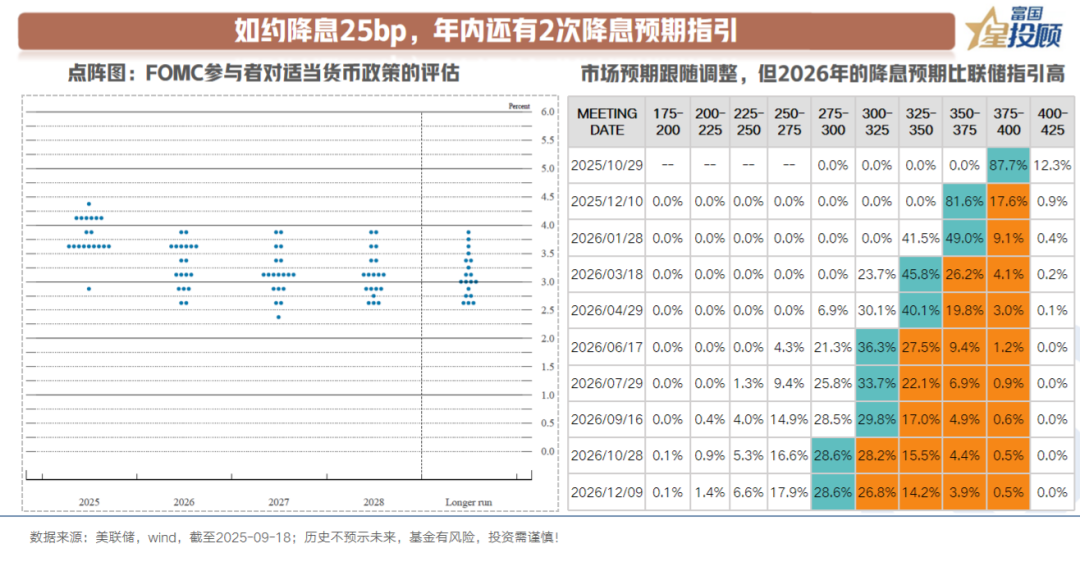

1) 如约降息 25bp,年内还有 2 次降息预期指引

从结果来看,会议决策基本符合预期。体现为 3 个维度:

一是,降息幅度为 25bp,基本与此前市场预期一致;

二是,美联储主席鲍威尔将降息描述为 「风控式」 降息,降息原因在于就业市场出现了一定的压力;

三是,在未来的降息路径上,点阵图预计年内还有 2 次降息,共计 50bp。

但需要关注的细节在于:点阵图显现出美联储内部的分歧。从 3 个维度来看:

一是,关于 2025 年内的降息指引,19 个票委中仅有 10 位支持年内继续降息 2 次。但若是下次有一人出现决策动摇,或许就改变结果了。

二是,有一个票委支持 2025 年全年降息 150bp,市场猜测可能是特朗普后来提名的理事米兰。

三是,关于 2026 年降息预期,内部分歧更大,中位数只有 1 次。但芝加哥利率期货工具显示了 3 次,侧面表明市场并不是完全相信这份指引。

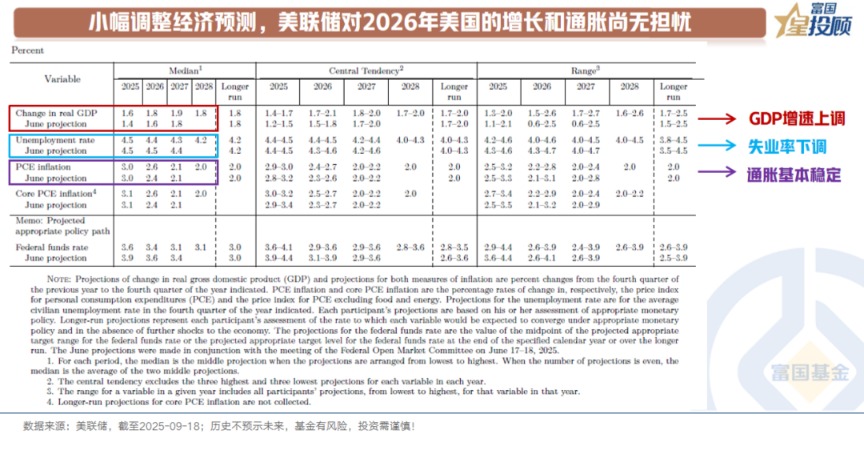

2) 小幅调整经济预测,美联储对 2026 年美国的经济增长和通胀尚无担忧

在经济预测方面,相较于 6 月,此次议息会议小幅上调了 2025 年和 2026 年经济增长预期,小幅下调了 2026 年的失业率,小幅上调了 2026 年的通胀预测。

调整背后显现的是:在美联储看来,降息有助于经济增长和就业风险的缓释,也不会带来二次通胀的风险。

(二) 关注 3 个可能存在的预期差

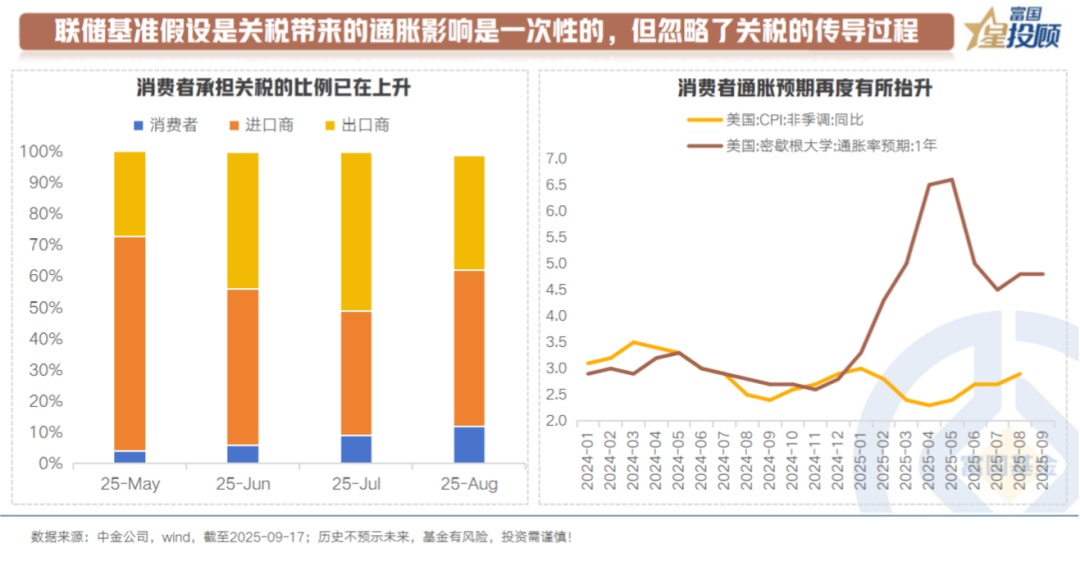

1) 美联储基准假设是关税带来的通胀影响是一次性的,但忽略了关税的传导过程

无论是在此前杰克逊霍尔全球央行年会上,还是此次议息会议声明中,美联储的基准假设都是:关税带来的通胀影响是一次性的。

确实,从已有的数据看,关税带来的通胀影响不及预期。但我们需要重视的是关税的传导过程。据中金公司测算,关税对消费者的传导仍在继续。8 月通胀数据显示:消费者承担的关税比例由 5 月的 4% 上升至当前的 12%。同时,我们也可以看到,美国消费者通胀预期也从前期大幅回落转为缓慢上行。

因此,需要关注的是:关税在后面呈现出来的通胀影响是否会更大?

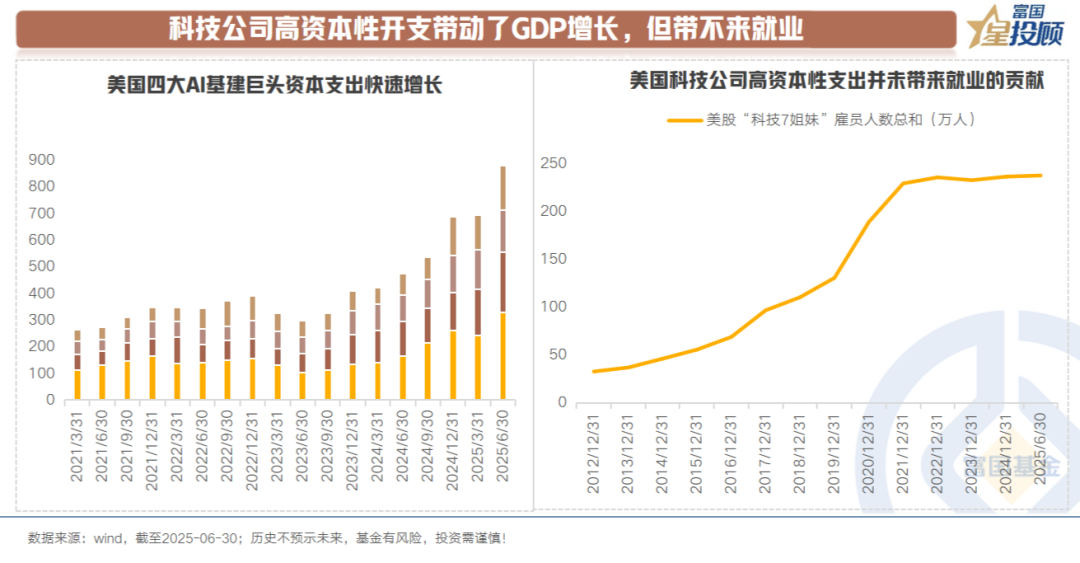

2)「高 GDP+弱就业」 组合下,通胀风险抬升

①科技公司高资本性开支带动了 GDP 增长,但带不来就业

对于美国的科技公司而言,高速增长的资本开支贡献了投资,四大 AI 基建巨头季度资本性开支达到 900 亿美元,约等于 2% 的美国私人投资,进而带动了美国 GDP 增长。

但 AI 浪潮虽然贡献了投资,却没有带来就业。可以看到,美股 「七姐妹」 所代表的公司的雇员人数,在 2023 年后基本没有增长。

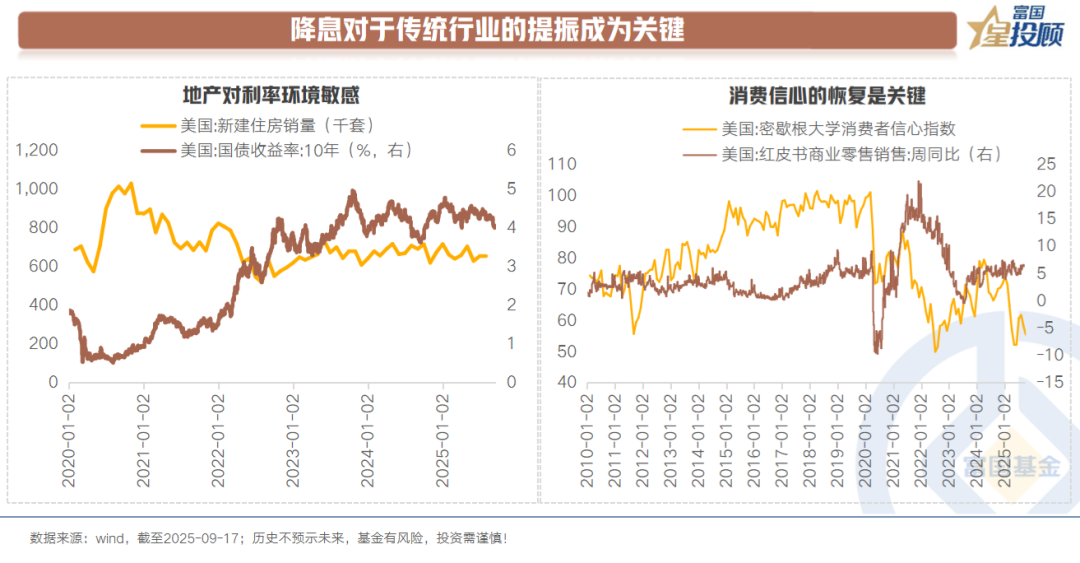

②降息对于传统行业的提振成为关键

关于就业的修复,回到了传统行业的修复问题上。即降息对于利率敏感部门 (如传统制造业和房地产部门) 的效用如何?

如果能带动就业修复,进而进一步推动经济增长,美联储期待的是软着陆,但需要警惕的是二次通胀的风险。

如果不能带动就业修复,则可能进一步倒逼美联储宽松,同时还要结合关税后期对于通胀的传导效应,会不会带来滞胀?

未来,就业、经济增长以及通胀的平衡,对于美联储而言,不是一件轻松的事。

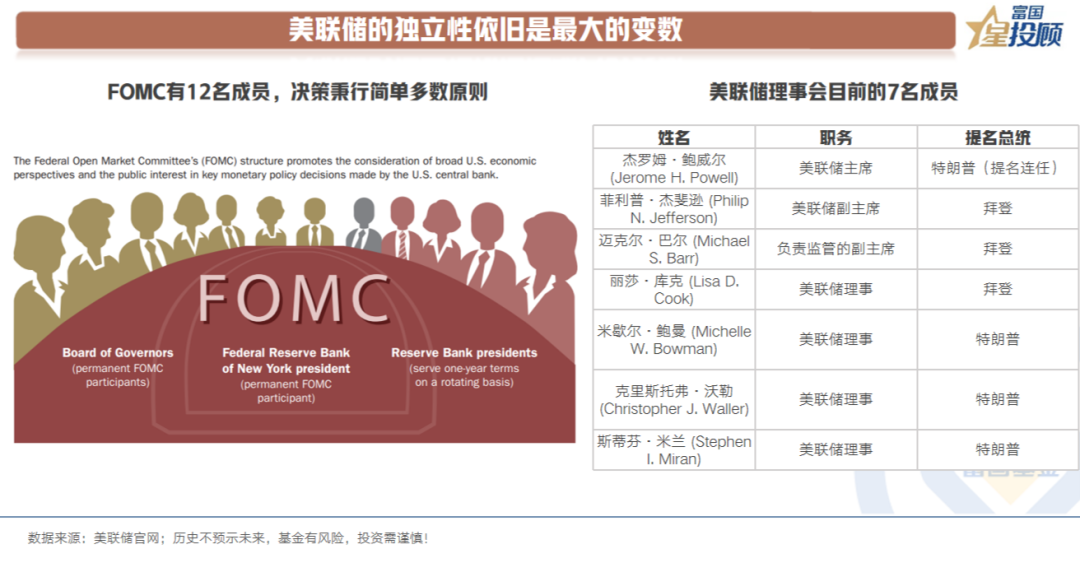

3) 美联储的独立性依旧是最大的变数

在此次记者会上,美联储主席鲍威尔仍在竭力维护其独立性,并说到 「独立性根植于联储的文化和基因」。但美联储的独立性依旧让市场感到担忧,特别是明年鲍威尔任期到期后,如果特朗普通过人员任命进一步干涉联邦公开市场委员会的决策,则可能出现与美国宏观经济不合宜的 「过度宽松」。

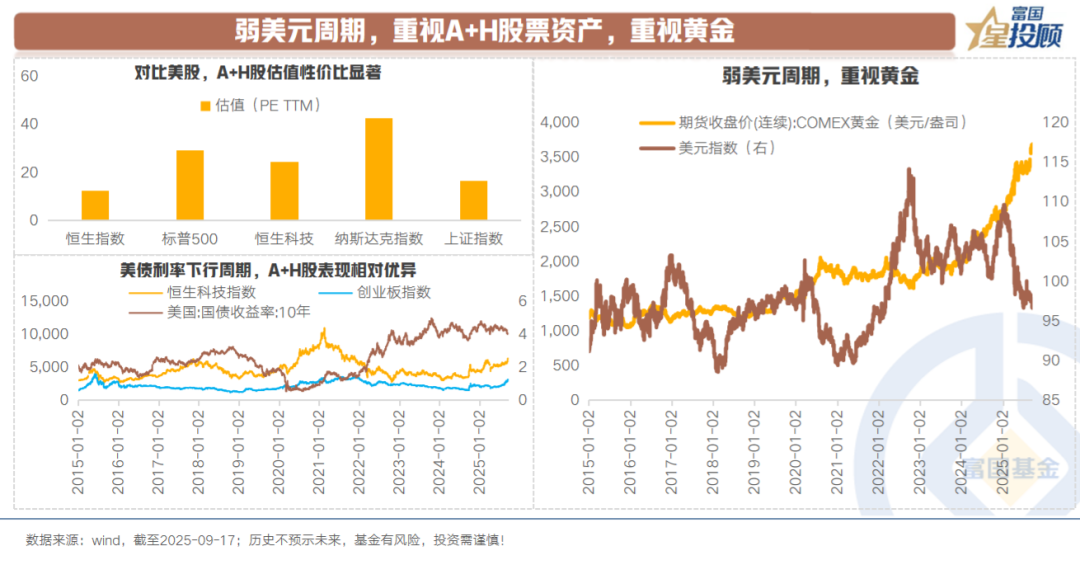

(三) 弱美元周期难改

1) 弱美元周期,重视 A+H 股票资产,重视黄金

从历史来看,降息落地后,或带动美元指数短暂修复。但无论是美国财政纪律问题还是潜在的通胀风险亦或是美国政治层面的巨大分歧,在深层次问题解决前,弱美元周期不改。

重视 A+H 股票资产的 3 个极简理由:估值性价比+弱美元+中国优质企业在全球竞争力的抬升。

重视黄金的至简理由:在全球储备货币美元式微之际,无主权性质、拥有终极购买力的黄金,值得持续重视。

(文章来源:富国基金)

(原标题:美联储降息落地后,资产怎么配?)

(责任编辑:66)