在 2025 年半年报披露净利润同比腰斩的 16 天后,传音控股(688036.SH) 控股股东深圳市传音投资有限公司抛出了一份耐人寻味的股权转让计划。

公告内容显示,传音控股股东拟转让股份总数为 2281 万股,占公司总股本的比例约为 2.00%。次日,询价结果出炉:20 家机构投资者获配,转让价格为 81.81 元/股,此次转让价格较前 20 个交易日均价折让约 5.3%。

此次转让虽未触及控制权变更,但在公司营收首次下滑、非洲市场份额遭国内品牌贴身竞争的背景下,控股股东的 「落袋为安」 之举,折射出公司正面临增长天花板的成长烦恼。

控股股东两年两次减持,创始人套现 3.86 亿

公司显示,公司控股股东传音投资拟以询价转让方式出售 2281 万股,占总股本的 2%。转让底价设定为前 20 个交易日均价的 70%。

一日过后,结果落地。本次询价转让过程吸引了 426 家机构投资者关注,最终收到 31 份有效报价,20 家机构获配。获配机构类型涵盖基金管理公司、保险公司、证券公司、私募基金管理人以及合格境外投资者等专业机构投资者,所有获配股份均有 6 个月锁定期。

兴证全球基金成为此次转让的最大接盘方,斥资达 8.32 亿元获配最多股份。这已经不是兴证全球基金第一次大举接盘传音控股股东减持股份。在 2024 年 5 月的减持中,该基金就曾认购近半数股份,出资约 4.97 亿元。

传音投资由传音控股创始人竺兆江实际控制,其中竺兆江个人持股 20.68%,其余 79.32% 股份由 37 位早年与他共同创业的核心伙伴持有。这意味着,此次减持所获得 18.66 亿元,实质上是由这 38 位创业 「元老」 共享的一次集体财富变现。按持股比例估算,竺兆江个人通过此次减持获利约 3.86 亿元,其余 37 位合伙人平均每人可获得约 4000 万元。

这并非传音投资首次通过询价转让方式减持。2024 年 5 月,传音投资就曾以 125.55 元/股的转让价格,减持传音控股 806.57 万股股票,套现约 10.13 亿元。

对比两次减持价格,从 125.55 元/股降至 81.81 元/股,不足一年半时间内,减持价格缩水约 34.8%,反映出市场对传音控股估值的大幅下调。

非洲主战场遭遇贴身竞争

资料显示,公司主要从事以手机为核心的智能终端的设计、研发、生产、销售和品牌运营。主要产品为 TECNO、itel 和 Infinix 三大品牌手机,包括功能机和智能机。

传音控股此次股东减持恰逢公司业绩大幅下滑的艰难时期。根据公司 8 月 27 日披露的 2025 年半年度报告,传音控股上半年实现营业收入 290.77 亿元,同比下降 15.86%;归属于母公司股东的净利润遭遇 「腰斩」,同比骤降 57.48% 至 12.13 亿元。这是传音控股自 2019 年上市以来首次出现净利润腰斩的情况。

业绩放缓在 2025 年一季度已初现端倪。当季公司营收 130.04 亿元,同比下降 25.45%;归母净利润 4.90 亿元,同比骤降 69.87%,创上市以来最大单季跌幅。

对于业绩下滑,公司在财报中解释称主要由于 「产品上市节奏、市场竞争以及供应链成本综合影响」。

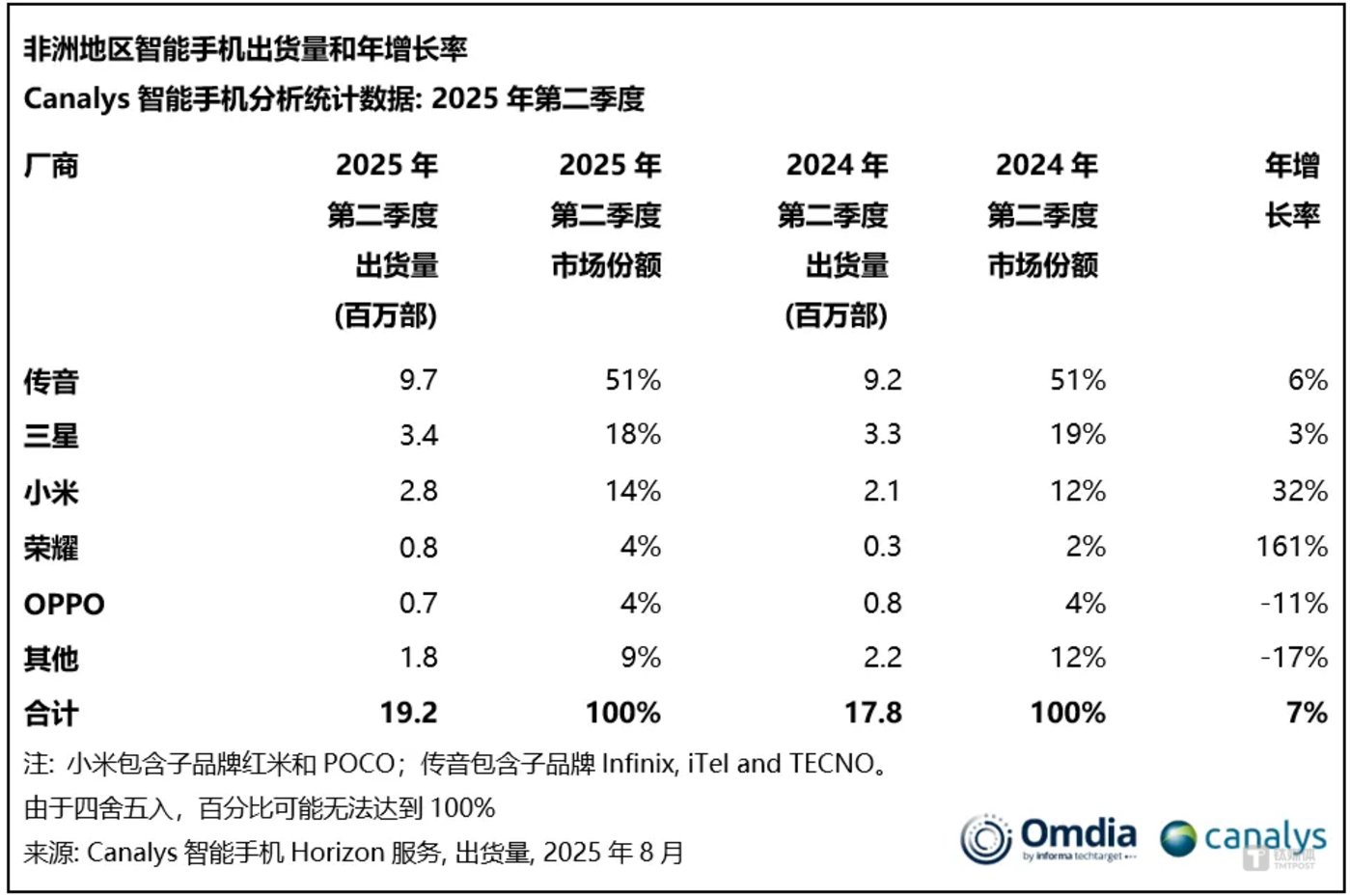

然而,仔细分析发现,传音控股面临的是更为深层的经营危机。非洲市场一直是传音控股的核心阵地,但近年来其市场份额持续下滑。根据 Canalys 数据,2025 年第二季度,传音控股虽仍以 970 万部的出货量、51% 的市场份额位居非洲市场首位,但年增长率仅为 6%。

相比之下,同期排名第三和第四的小米与荣耀则分别实现了 32% 和 161% 的高增长。近两年来,非洲手机市场竞争日益激烈,小米、realme、OPPO、荣耀等中国厂商持续加大资源投入,对传音形成 「围攻」 态势。

除了市场竞争加剧外,传音控股还面临供应链成本上升的压力。2025 年一季度,公司毛利率跌至 19.27%,为 2018 年三季度以来最低水平。不过,上半年公司综合毛利率回升至 20.09%,但仍然处于历史低位水平。

面对主业增长乏力,传音控股正加速寻找第二增长曲线,将宝押在 「多元化」 和 「高端化」 两大战略上。公司曾在回答投资者提问时表示,正积极拓展数码配件、家用电器等扩品类业务,并持续加大研发投入。2025 年上半年,其研发费用同比增长了 15.12%。但从财报数据看,公司非手机业务营收占比约为 10%,对整体营收的贡献依旧有限,而高端化战略能否顺利转化为市场销量和利润也仍是未知数。

综合上述,在公司业绩承压、战略转型的关键时期,控股股东此时的减持行为,尽管公告表述为 「自身资金需求」,但仍不免引发市场对公司未来发展的担忧。股东减持与业绩下滑的双重压力,为这家正在遭遇成长烦恼的公司增添了更多待解的疑问。(本文首发钛媒体 App,作者 | 周健,编辑 | 曹晟源)