文|巨潮 WAVE,作者 | 小卢鱼,编辑|杨旭然

表面上是个牛市,实际上暗流涌动。

除了市场情绪伴随着政策与行情出现的剧烈波动,不同投资风格、投资逻辑得到的结果也已经完全不同。整个 A 股都在 「消灭异己」。

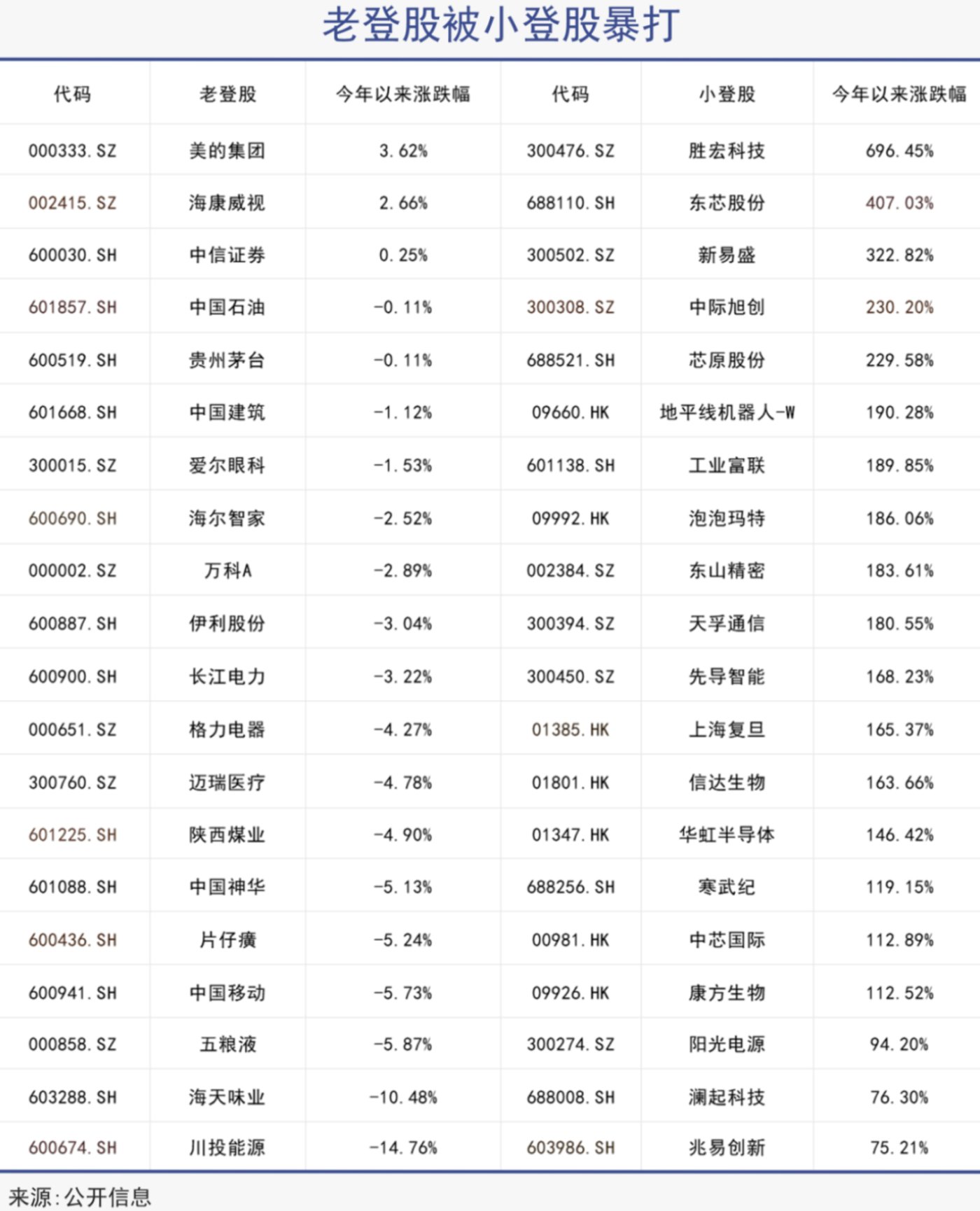

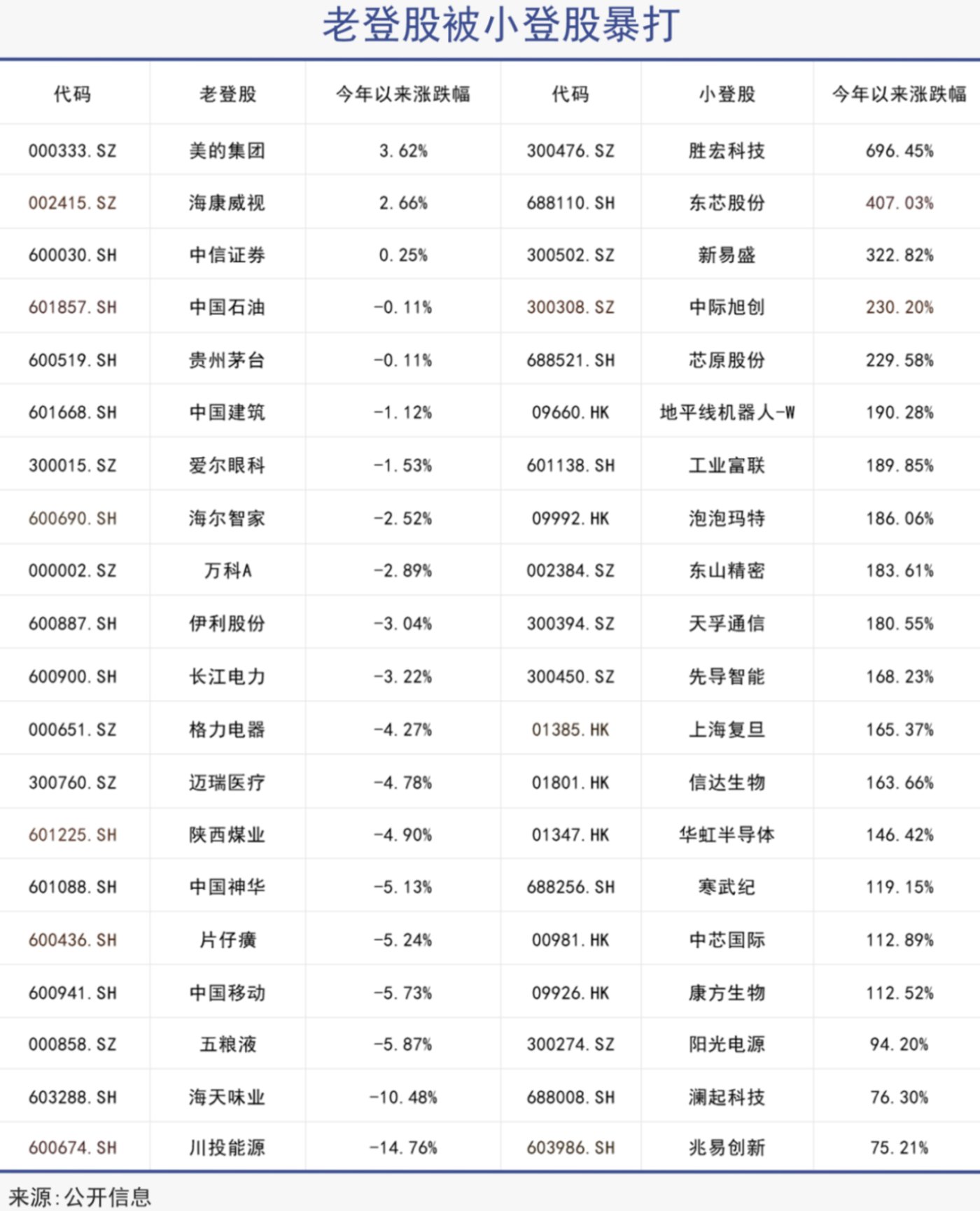

板块之间的分歧之严重已经前所未有。估值在高位的科技股持续强势,估值在地板上的蓝筹股、白马股反而跌得更惨。在指数看似平稳的表现之下,大约七成的个股股价横盘或下跌,「老登股」、「小登股」 的区别已经符号化传播。

所谓的 「老登股」 主要指白酒、地产、煤炭、电力、银行、保险等板块,「中登股」 主要指医药、军工、新能源、有色等板块,「小登股」 主要指 AI、算力、半导体、机器人等热门板块。

「老登买酒」 会不会接棒 「老鼠钻瓶」「西湖水干」 等 A 股经典拐点,尚需时日验证。但过去那些以投资白酒成名的大佬们,确实已不再遮掩自己追逐英伟达、寒武纪的踪迹,但斌、林园都是其中的代表人物。

01 刚需

「投资就是投需求」,这是私募大佬林园多年来宣传的 「嘴巴经济」 的核心逻辑。这套让林园以八千块成就百亿身家的投资方法,这几年可以说相当的不好用。

林园认为,食品饮料、基础医药这些进嘴的东西,是人类生存的刚需,不管经济周期如何变化、人间世态如何炎凉,这些需求都永远存在。

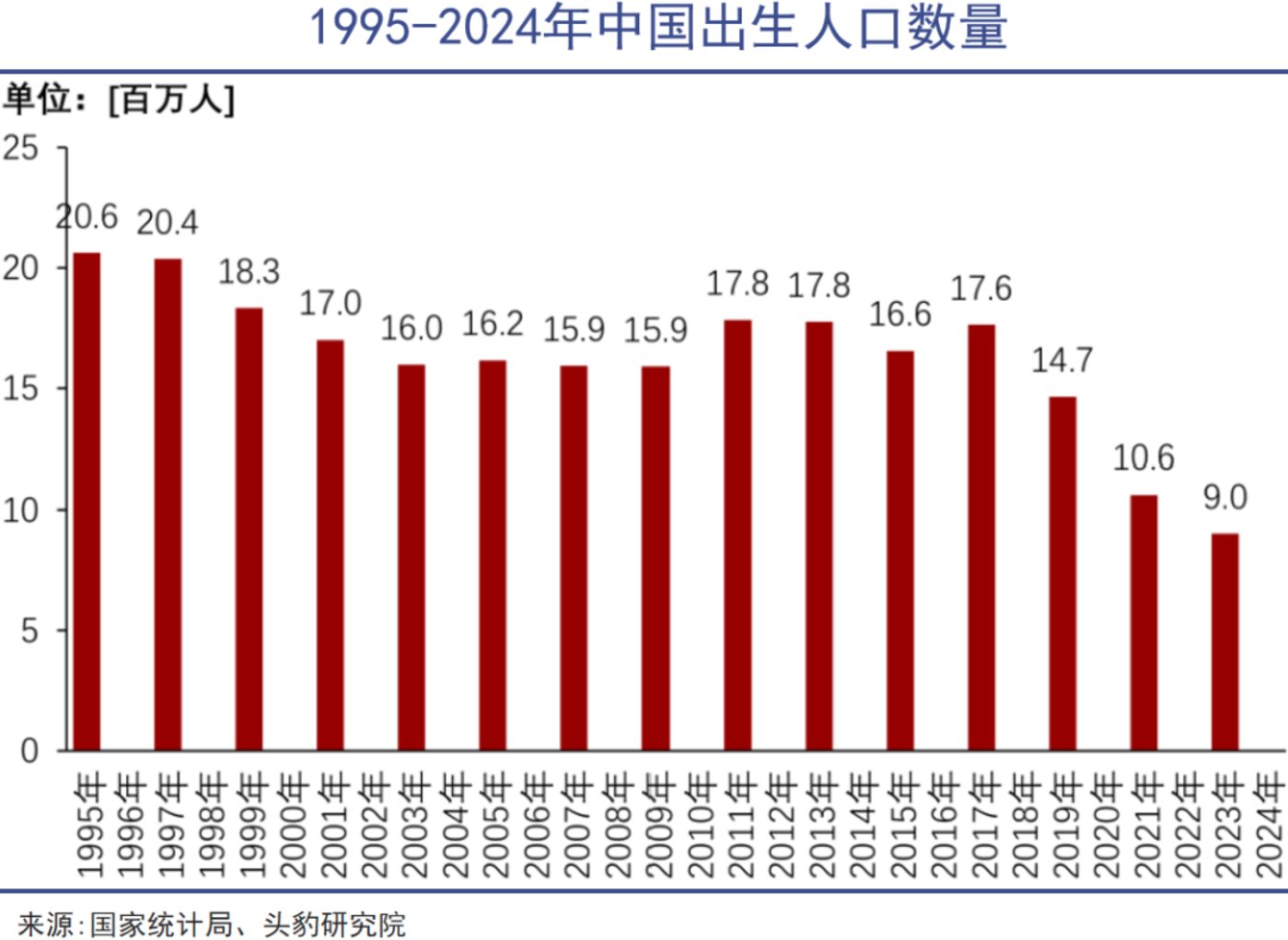

自 2016 年后,中国出生人口数量便持续下降,2023 年达到历史低点水平。人口老龄化、生育率下降等突出问题,逐步导致很多行业的整体需求总量面临结构性下行压力,传统商业模式和增长方法也在逐渐失效。

如果说嘴巴是基数,成瘾性、刚需性是系数,那在基数确定会减少的情况,这些进嘴巴的东西还能卖得有多好呢?显然这其中的变化并不难以理解。

白酒行业的调整力度,也无疑要比许多人想的要猛烈。今年上半年,白酒板块合计实现营收 2397 亿元,同比下滑 0.9%,其中 「禁酒令」 颁布的二季度的营收同比更是下降了 5.0%。

白酒板块 23 家上市公司里,仅 6 家实现了营收、净利润的正增长,但增长速度已大不如从前。像贵州茅台、五粮液、山西汾酒这些龙头的增速也只有个位数。

当行业不再能躺着赚钱的时候,出清就会加剧。今年上半年,白酒规模以上企业 887 家,同比减少了 100 多家,产量 191.59 万千升,同比降 5.8%。如果下半年社会消费需求没有出现结构性的改善,这个下滑的趋势只怕会更加明显。

当白酒企业努力想要打动年轻人、吸引新的消费群体时,投资者转身而去的背影远比消费者要坚决。这几年从白酒板块流出的资金,不会少于千亿,还有更多的资金是因为被深套无法流出,否则只会更多。

万得白酒指数在 2023 年、2024 年的跌幅分别达到 23%、17%,即便在牛市的 2025 年,白酒指数依然下跌了 5%,这让很多人体验到了 「我在白酒躲牛市」 这种不符合历史经验的体验。

也许以后用红利资产而非价值成长的逻辑来看待白酒股,会更好一些。毕竟 2025H1 时白酒板块平均股息率已攀升至 3.62%,处于近十年来的高位。在股价增长乏力的情况下,分红回报还是可以成为投资者重要的收益来源。

一度火热的医药板块,处境也并不比白酒好很多。板块估值仍然处在半山腰的位置,今年以来的涨势却在人工智能、半导体板块行情爆发后,有了要熄火的迹象。

回想几年前,「吃药喝酒」 统治着 A 股行情时,大家曾用 「酱香型科技」 来嘲讽 A 股没有硬科技,缺乏真本事,担心 「缺芯」 的中国会在中美摩擦中落入下风。

如今,中国的科技水平有了很大的进步,A 股的流动性也几乎都站在科技股那边,投资者们又是否真的感到如愿呢?

02 垄断

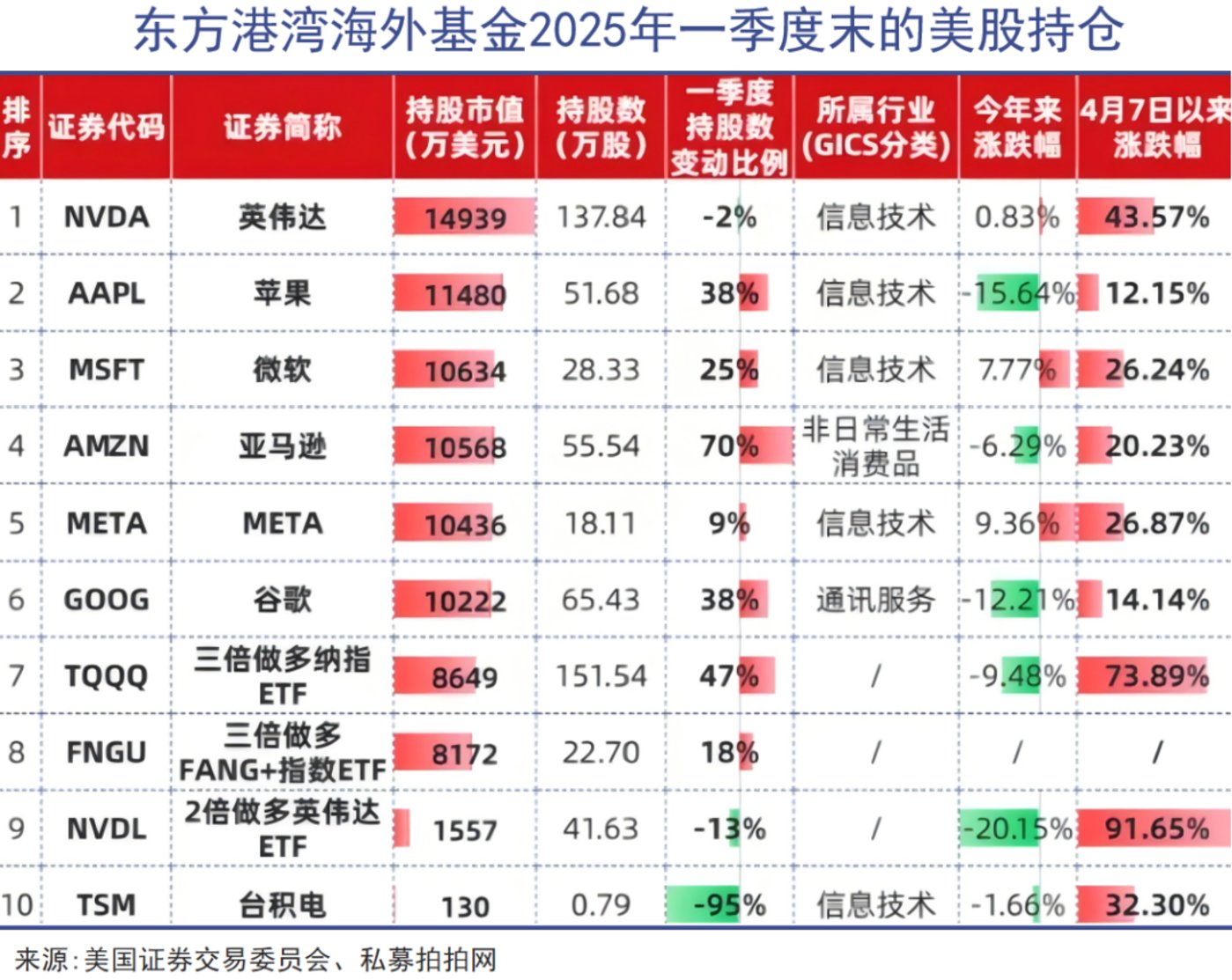

近日,网络上流传着一段林园在雪球策略展望论坛的交流视频。镜头里,他站在演讲台上表示自己买了寒武纪,因为旗下基金要参与科创板打新,「我是被逼买的」,「买了以后,搞得我煎熬的」。

对林园这样看重企业盈利、反复强调 「确定性比想象力重要」 的投资人来说,持仓寒武纪大概是种很影响心情的复杂体验。

但其实林园的投资标准从未仅仅局限于消费领域,「嘴巴经济」、成瘾性只是一种浅层表达,垄断性才是他始终如一的深层逻辑。

成瘾性只是实现垄断性的一条路径,而非最终目的。他的终极目标是找到能够形成 「心智垄断」、拥有强大护城河的印钞机式企业。

实际上,如果参考欧美国家的经验就会发现,科技股才是最容易实现世界性的垄断、「赢家通吃」 的领域。所以林园早已在探索科技领域的投资机会,2022 年就以 2.59 亿元参与了小康股份——也就是后来鼎鼎大名的赛力斯的定增。

不过受限于自身的认知水平,林园还是要对媒体强调,自己对科技领域的这些投资只用了很少的一部分钱。对于混迹市场多年的大佬来说,觉得自己把握不住新方向的时候,确实更应该把风险控制放在首位。

对于资金量并不大的普通投资者来说,则是要深刻认识到,本轮牛市是一个没有基本面、没有 EPS 的牛市,资金的搏杀更多是围绕话语权和心智垄断展开的。

类似的故事,其实我们在前几年的新能源板块行情中是见识过的。当时政策驱动叠加产业趋势,给新能源行业彻底打开了想象空间,海内外资金持续流入新能源板块,产业资本也在一级市场里积极布局。

于是 2020-2021 年间,以光伏为代表,新能源行业各大子行业的龙头公司估值迅速提升,尽管这种提升与其业绩增速并不匹配。

后来的结果也证明,中国确实能在新能源领域取得了全球领先地位,甚至是部分垄断地位。只是在业绩预期兑现之后,资本市场的表现却是持续承压,产能过剩与价格战的阴影让新能源的投资逻辑不再性感。

反而是还没有真正被商业化验证的 AI 和 CPO 的投资逻辑更性感。它们精准地踩中了技术爆发、国产替代、基础设施先行这三大时代概念,如果成功了,就是未来承载广阔数字世界的基石。

对人工智能、半导体、芯片领域的公司来说,一旦产品成为 B 端市场的行业标准,就像 ARM 的架构、英伟达的 CUDA 生态那样,就会形成极强的客户粘性和生态垄断,这种 「成瘾性」 并不会逊色于茅台酒之于商务宴请。

寒武纪正是因为有希望争夺 AI 芯片领域的这个制高点,才会被资本市场充分定价,甚至可以说,市场已经对其未来 N 年的发展都充分定价了。

03 泡沫

老股民都知道,A 股存在着一批以投资白酒股成名,喜欢讲价值投资的大佬。

这些人之中,林园是少有的、大方公开承认买入了寒武纪这只 「英伟达对标股」 的人,虽然只是轻仓。但是私底下,又有多少人能像但斌那样 all in 英伟达们呢?

2023 年的时候,但斌曾经与另一位私募大佬陈宇在微博上掀起了一场广为人知的骂战,表示 AI 板块的泡沫极大,要警惕那些没有技术、没有产品、仅靠 「市梦率」 支撑的概念股。

但是从后来的持仓来看,但斌可能只是觉得 A 股的 AI 板块泡沫极大,而美股就没有这个问题。并且在投资美股科技股的过程中,但斌还一反常态的用上了衍生品工具大加杠杆,操作风格颇为激进。

和其他价值投资者不同,但斌已经从关注不被世界改变的公司,转变为关注改变世界的公司,全面拥抱人工智能,认为 AI 是比过去电子时代、互联网时代、移动互联网时代更具颠覆性的技术进步,其上升周期应在十年以上。

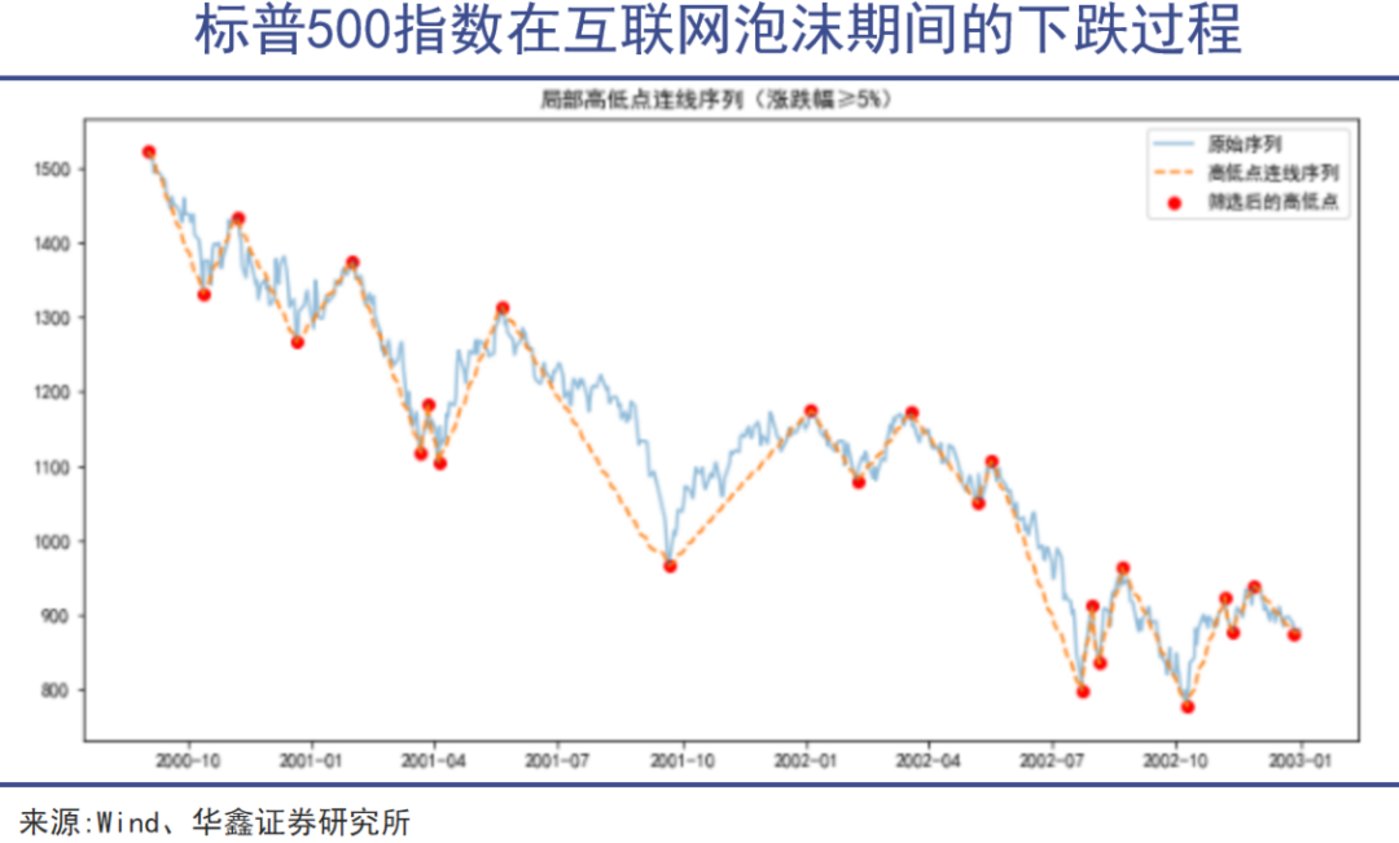

的确,在电子时代、互联网时代、移动互联网时代,都书写过技术进步推动财富爆发式增长的美妙故事。但 2000 年那场惊天动地的互联网泡沫,同样是技术与资本共同狂热后酿成的灾难。

20 世纪 90 年代,互联网技术从军用转向民用并商业化,美国政府推出 「信息高速公路」 计划,旨在建设国家信息基础设施,也为浏览器、门户网站等新商业的兴起打下基础。

当时的企业中流行着一种 「垄断路径」,他们不惜通过加大资本支出、长期亏损经营来换取市场份额,期望先建立足够的品牌知名度和用户规模,后期再实现盈利——这和现在 A 股市场上某些企业的思路非常相似。

纳斯达克交易所也调整了上市标准,降低了盈利要求,而是更侧重公司的成长性。于是从 1995 年至 2000 年,美股 IPO 数量从每年 100 多家攀升至每年 500-700 家,纳斯达克指数也从 700 点一路飙升至 5048 点的历史高位。

当时,纳斯达克的市盈率更是达到了惊人的 200 倍。即便互联网时代降临是一个确定性趋势,但这样的牛市,可以说同样是一个没有基本面、没有 EPS 的牛市。

微软就是在那段时间崛起,并成长为一家巨无霸公司。但互联网泡沫破裂前那些重金推进网络基础设施建设的领头羊里,又有几个像微软这样好好存活下来的?

资本市场里的先行者,往往都不是幸存者。现在那些努力融资、重金投资建数据中心、算力基础设施的 AI 相关企业们,也未必会是笑到最后的。

毕竟历史总是会有轮回,资金也总是会往阻力最小的方向流淌。只是那时候擅长于 「喝酒吃药」 的投资者们,已经更老了。