【文章来源:天天财富】

股市涨势喜人,公募基金领域也传来喜讯。

今年 8 月底,我国公募基金总规模一举突破 36 万亿元,这也是年内第五次创下历史新高。

6 月底首次突破 34 万亿,7 月底首次突破 35 万亿,8 月底又首次突破 36 万亿,我国公募基金规模持续增长,彰显出行业的蓬勃发展态势。

受益于股票市场上涨,股票型基金的规模在 8 月增长超 6300 亿元,混合型基金增长超 3300 亿。此外,货币基金和 QDII 基金在 8 月也实现规模增长,分别增长 1963 亿元和 672 亿元。

其他类型基金实现规模增长的同时,债券基金却出现规模小幅下降。8 月底,我国公募债券基金总规模约为 7.21 万亿元,与 7 月底的 7.24 万亿元相比下降 285.05 亿元。在股债跷跷板效应的影响下,债市震荡,债券基金的吸引力也下降。但业内人士认为,随着市场情绪逐步恢复理性,股债跷跷板效应有望缓解,债市仍具备中长期投资价值。

公募基金规模突破 36 万亿,年内第五次创新高

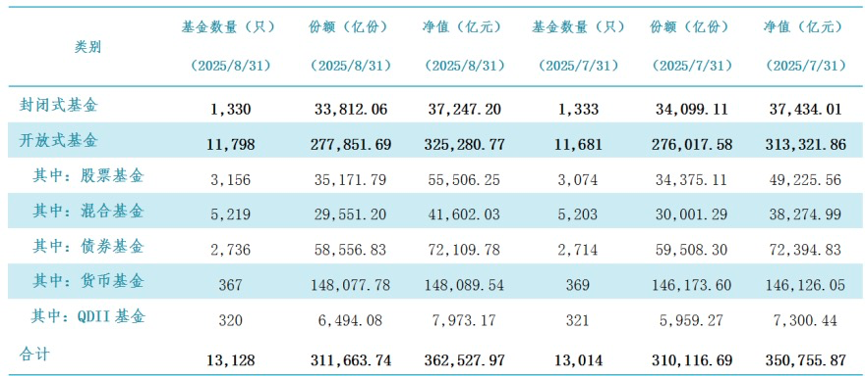

中基协发布的最新公募基金市场数据显示,截至 2025 年 8 月底,我国境内公募基金管理机构共 164 家,其中基金管理公司 149 家,取得公募资格的资产管理机构 15 家。

以上机构管理的公募基金资产净值合计 36.25 万亿元,与 7 月底的 35.08 万亿元相比增长约 1.18 万亿元。

这是我国公募基金总规模首次突破 36 万亿元,也是公募基金总规模在今年以来第五次创下历史新高。

今年 4 月底,我国公募基金总规模达到 33.12 万亿元,创下历史新高;今年 5 月底,我国公募基金总规模达到 33.74 万亿元,再创新高;今年 6 月底,我国公募基金总规模达到 34.39 万亿元,年内第三次创下历史新高;今年 7 月底,我国公募基金总规模达 35.08 万亿元,年内第四次创下历史新高。

6 月底首次突破 34 万亿,7 月底首次突破 35 万亿,8 月底又首次突破 36 万亿,我国公募基金规模持续增长,彰显出行业的蓬勃发展态势。

经济持续复苏和股市持续回暖支持公募基金总规模持续攀升。展望未来,业内人士预计,随着我国科技持续突破,企业经营持续回暖、公募行业推出新产品以及被动投资迅猛发展,我国公募基金规模有望继续增长并实现突破。

股基规模 8 月增长超 6200 亿,混合基增长超 3300 亿

分类型来看,股票型基金在今年 8 月实现了最多的规模增长。

8 月底,股票型基金规模达 5.55 万亿,与 7 月底的 4.92 万亿相比增长约 6280 亿元。

从份额维度来看,8 月底股票基金总份额约为 3.52 万亿份,与 7 月底的 3.44 万亿份相比增长 797 亿份。股票基金份额的增长幅度远小于规模的增长幅度,这意味着股票基金的规模增长主要由净值增长贡献。

除股票基金外,混合型基金在 8 月也实现规模增长。

8 月底,混合型基金的规模达到 4.16 万亿份,与 7 月底的 3.83 万亿份相比增长约 3327 亿份。

而混合型基金的份额却在减少。混合型基金的 7 月底的总份额为 3.00 万亿份,但在 8 月底降至 2.95 万亿份,小幅减少约 450 亿份。

股票型基金规模份额双增,混合型基金却出现份额下降,这可能在股市迅速回暖的环境下,投资者更倾向于投资权益仓位占比高的主动股基和被动股基。而混合型基金中包含平衡型基金和偏债基金,这些产品近期在市场上的欢迎程度可能不够高。

货币基金增长近 2000 亿,债基规模却小幅下降

今年 8 月,货币基金也实现规模增长。

8 月底,货币基金总规模约为 14.81 万亿,与 7 月底的 14.61 万亿相比增长约 1963 亿元。

在利率下行的背景下,货币基金的收益持续下降,多只货币基金的七日年化收益甚至跌破 1%。但由于银行存款利率处于更低位,「存款搬家」 效应凸显,货基凭借自身灵活性和稳健的收益表现,也对投资者有吸引力。

除货基外,QDII 基金规模在 8 月也实现增长。

QDII 基金在 8 月底的总规模达 7973.17 亿元,与 7 月底的 7300.44 亿元相比小幅增长 672.73 亿元。

其他类型基金实现规模增长时,债券基金总规模却在小幅下降。

8 月底,我国公募债券基金总规模约为 7.21 万亿元,与 7 月底的 7.24 万亿元相比下降 285.05 亿元。

债券基金规模已经连续两个月小幅下降。此前,债券基金规模在今年 7 月小幅下降 481.92 亿元。

在股债跷跷板效应的影响下,债市震荡,债券基金的吸引力下降,部分投资者选择赎回。此外,近期发行的债基也受到市场环境影响,频频出现延长募集期的情况。

不过,业内人士指出,随着市场情绪逐步恢复理性,股债跷跷板效应有望缓解,债市仍具备中长期投资价值。民生加银基金认为,但短期来看,趋势性下行行情的关键或在于 「央行买债」 能否真正落地,在此期间,风险偏好、政策预期及机构行为等因素或持续对市场形成扰动。中长期来看,对债市仍相对乐观。

民生加银基金分析称,历经市场阶段性调整后,从国债收益率与资金利率间的相对利差来看,债券已具备一定配置价值。此外,从政策层面看,央行货币政策仍维持 「易松难紧」 的基调,资金面的短期波动或更多属于阶段性扰动,而非趋势性转向。同时,8 月金融数据及宏观经济指标表明,三季度经济在投资、消费与就业领域仍面临一定压力,基本面偏弱、实体融资需求疲软的格局尚未发生根本性转变;此外,银行与保险机构的配置需求依旧坚实。

(文章来源:财联社)

(原标题:公募总规模首次突破 36 万亿,股基猛增 6300 亿一枝独秀)

(责任编辑:73)