近期,江苏永大化工机械股份有限公司 (下称 「永大股份」) 提交了招股说明书,拟北交所 IPO 上市,公开发行不超过 4652 万股。

笔者注意到,永大股份的业绩主要依赖压力容器,该产品产生的销售收入占比始终维持在 99% 以上,近乎撑起公司全部业绩,存在单一产品结构的现象,而这些产品主要是销售至公司的前五大客户,每年至少有 60% 的收入来自这些客户。需要说明的是,在客户集中度本就极高的背景下,永大股份前五大客户名单的异常变动更显刺眼,2023 年为公司贡献核心收入的榆能集团、恒力石化,2024 年竟集体退出前五大客户行列,而背后原因究竟指向永大股份自身产品竞争力问题,还是客户端经营调整,亟待公司进一步说明。

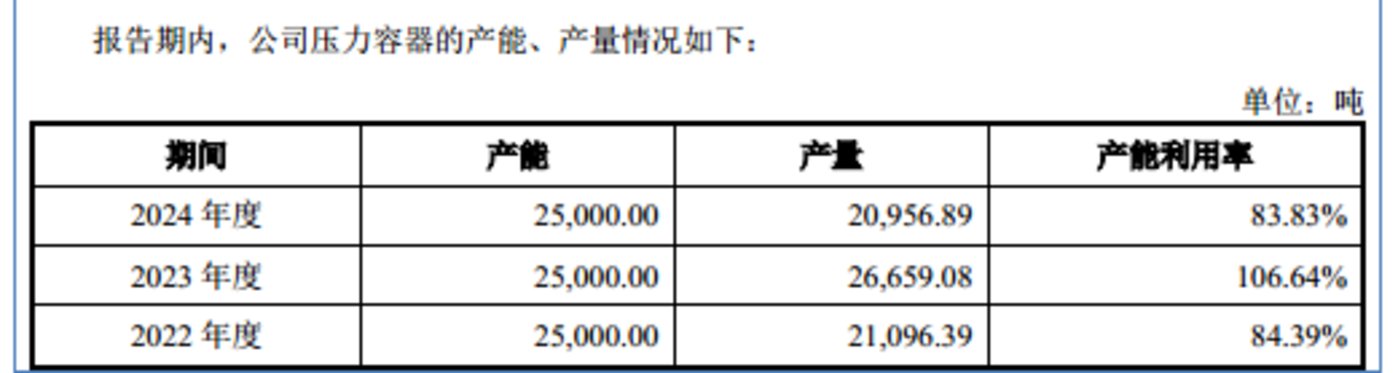

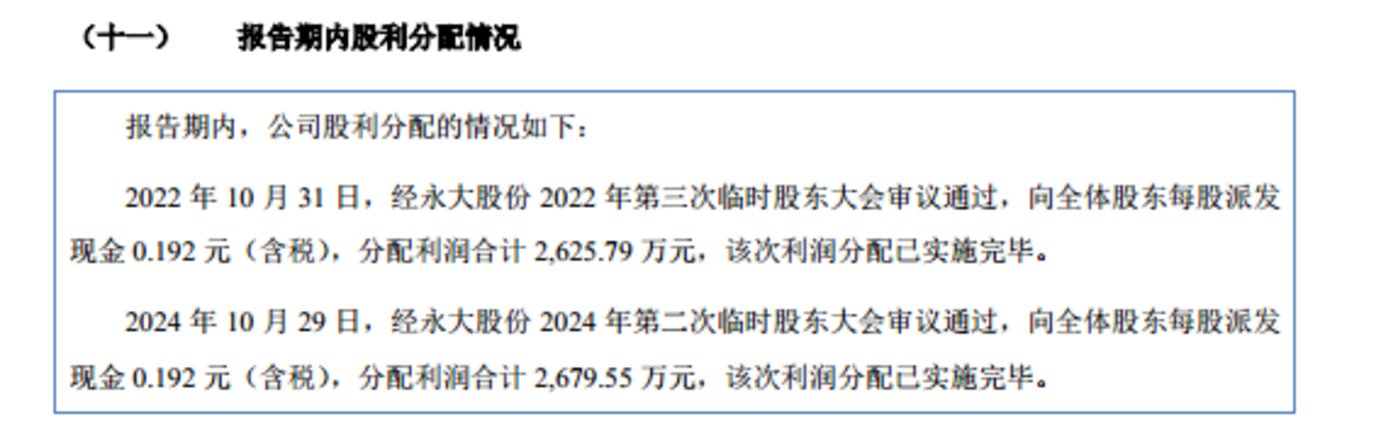

募投项目方面,永大股份此次募资的主要目的是为了扩产和补流,而对于这两个项目的合理性却值得商榷。扩产方面,2024 年公司压力容器产量已同比减少 5702.19 吨,并且在产能未发生变化的情况下,产能利用率同步下滑 22.81 个百分点至 83.83%,现有产能尚未充分饱和,却仍计划大举扩产,这一举措令人费解;补流方面,公司 2022 年、2024 年合计现金分红金额达 5305.34 万元,这一规模已超过计划募资补流的 5000 万元,在刚完成大额分红、自身具备资金留存能力的背景下,仍选择通过 IPO 募集资金补充营运资金,其合理性值得商榷。

产品单一,客户集中

永大股份专业从事基础化工、煤化工、炼油及石油化工、光伏与医药等领域压力容器的研发、设计、制造、销售及相关技术服务,形成以反应压力容器、换热压力容器、分离压力容器、储存压力容器为主的非标压力容器产品体系。

2022 年-2024 年 (下称 「报告期」),永大股份分别实现营业收入 69558.81 万元、71223.82 万元、81933.17 万元,净利润分别为 11240.37 万元、13070.11 万元、10671.93 万元,其中 2024 年,公司出现了明显的增收降利现象,营收同比增长了 15.04%,净利润同比下降了 18.35%。

从产品上看,永大股份主要拥有压力容器、零部件销售及其他,其中压力容器产生的销售收入分别为 69080.04 万元、70685.12 万元、80975.35 万元,分别占当期主营业务收入的 99.87%、99.79%、99.19%,近乎撑起公司全部业绩。这种单一产品结构使得公司业绩极易受到压力容器市场波动的影响,一旦该产品市场需求下滑、竞争加剧或原材料价格大幅波动,公司的业绩或产生较大的影响。

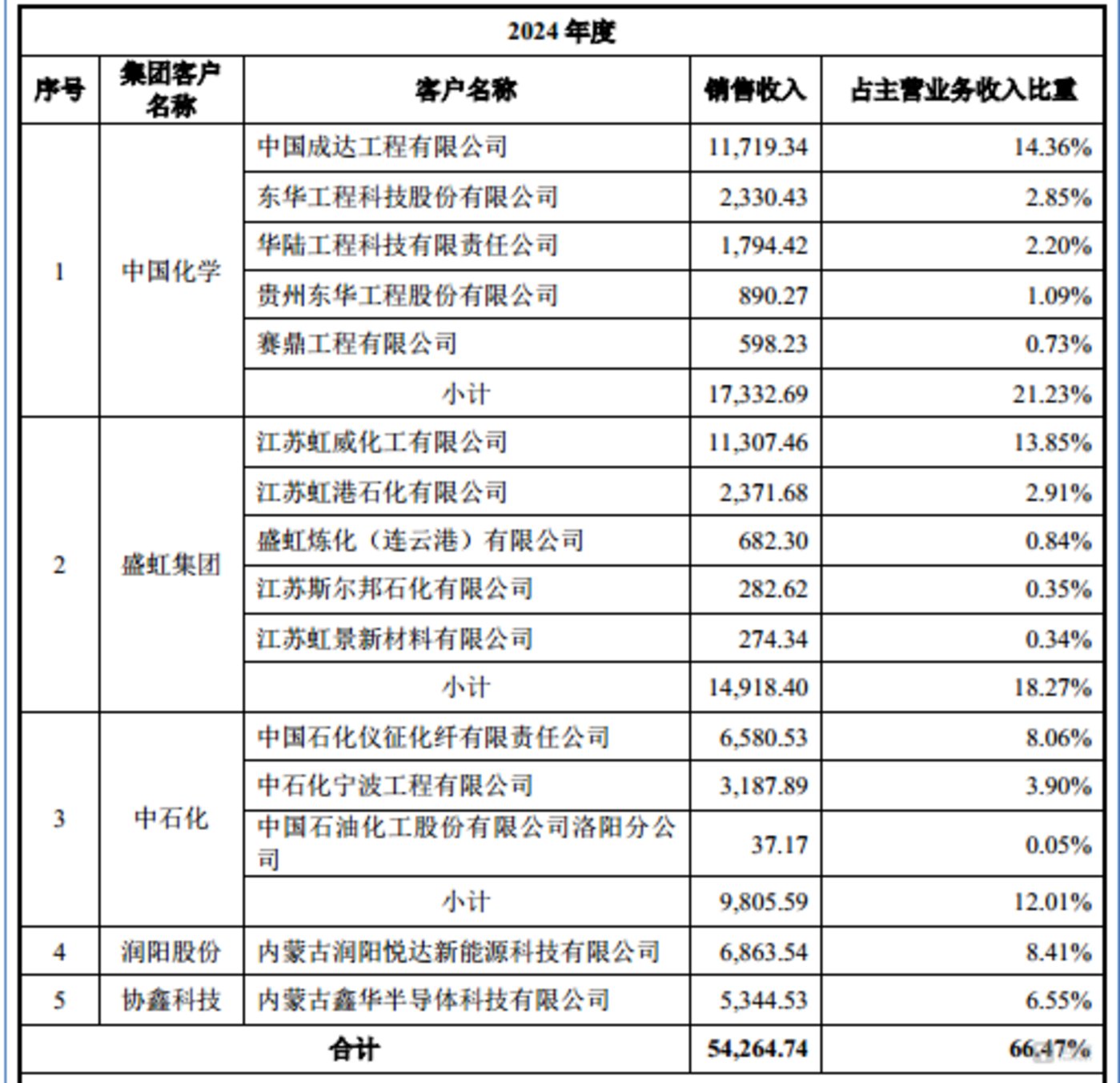

值得一提的是,永大股份上述的产品主要是销售至公司的前五大客户。报告期内,永大股份向前五大客户产生的销售收入分别为 59047.64 万元、47681.82 万元、54264.74 万元,分别占当期主营业务收入的 85.36%、67.32%、66.47%,每年至少有 60% 的收入来自这些客户。

对此,永大股份表示,如果主要客户的经营情况、资信状况或主要客户与公司之间的合作关系出现不利变化,可能导致公司订单承接量萎缩或应收账款不能及时收回,将会对公司的持续经营能力和盈利能力产生一定的负面影响。

需要指出的是,在客户集中度本就极高的背景下,永大股份前五大客户名单的异常变动更显刺眼。从历史合作数据来看,榆能集团与恒力石化曾是永大股份的重要营收支柱。2023 年,公司向榆能集团、恒力石化分别实现销售收入 18586.71 万元、9509.32 万元,凭借这一业绩规模,两家公司稳稳占据永大股份前两大客户的席位,合计贡献收入超 2.8 亿元,在当年 71223.82 万元总营收中占比近 40%,是支撑公司业绩的核心力量。

但 2024 年客户名单的变化打破了这一格局。根据永大股份 2024 年前五大客户信息,榆能集团与恒力石化均未出现在名单之中,具体情况如下:

也就是说,2023 年为公司贡献核心收入的榆能集团、恒力石化,2024 年竟集体退出前五大客户行列,而这一异常变动背后的原因令人疑惑,2024 年到底是永大股份自身产品竞争力下降、未能满足客户需求,导致两大客户减少或终止订单?还是榆能集团、恒力石化自身面临经营调整,从而主动减少了对永大股份的合作?

募投项目合理性存疑

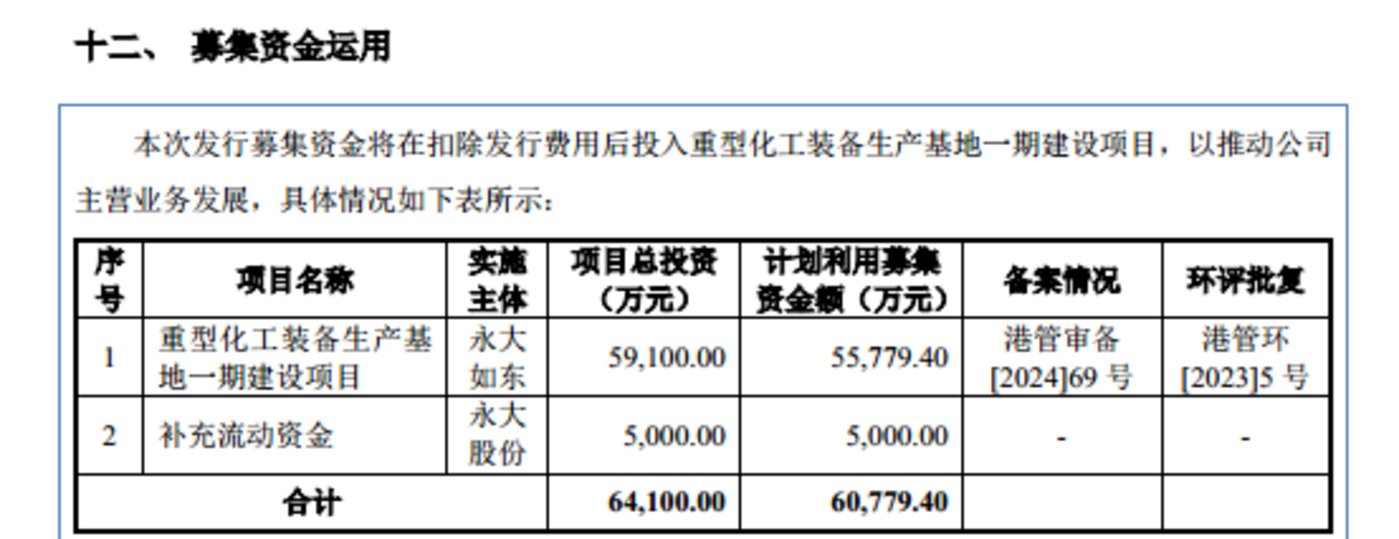

永大股份此次 IPO 欲募集 60779.4 万元,分别用于重型化工装备生产基地一期建设项目、补充流动资金项目,具体情况如下:

值得一提的是针对于永大股份募投项目的合理性值得商榷。首先,来看重型重型化工装备生产基地一期建设项目,根据募投规划,重型化工装备生产基地一期建设项目完工后,永大股份将新增 30000 吨/年的压力容器产能。而报告期内,公司压力容器现有产能始终稳定在 2.5 万吨/年,这意味着项目落地后,公司压力容器总产能将达到 5.5 万吨/年,较现有规模扩充超 1.2 倍,扩产幅度极大。

另外,从实际经营情况来看,公司当前产能利用效率已出现明显下滑,扩产计划缺乏充足的市场需求支撑。报告期内,公司压力容器产量呈现 「先升后降」 的波动趋势:2022 年为 21096.39 吨,2023 年增至 26659.08 吨,2024 年却大幅回落至 20956.89 吨,同比减少 5702.19 吨;对应产能利用率也同步下滑,2024 年在产能未变的情况下,利用率降至 83.83%,较 2023 年下降 22.81 个百分点。这一数据表明,公司现有产能尚未实现充分饱和,2024 年产量与利用率的双降,更反映出压力容器市场需求可能出现阶段性收缩,或公司自身订单获取能力减弱。在此背景下,公司仍计划新增 3 万吨产能,这不仅令人疑惑,在公司目前产能尚未充分利用的背景以及公司自身降产的情况下,为何还要大举扩产?以及如此多的产能到底是否能被市场消化?

其次,关于 5000 万元的补流项目。据悉,2022 年和 2024 年,永大股份现金分红的金额分别为 2625.79 万元、2679.55 万元,合计为 5305.34 万元,这一规模已超过计划募资补流的 5000 万元。那么,为何在刚大举分红的背景下,公司仍计划通过 IPO 募资补充营运资金?(本文首发于钛媒体 APP,作者|邓皓天)