文 | vb 动脉网

基因测序企业正面临严峻挑战。

据企业半年报数据,华大基因 2025H1 营收 16.31 亿元,同比降低 12.82%,扣非后净利润首次录得亏损,同比暴跌逾 2600%。其中,生育健康基础研究和临床应用服务实现营业收入 4.26 亿元,占总营收比例约 26%,同比下降 29.80%,华大基因表示主要系无创产前基因检测 (NIPT) 业务营业收入同比下降 35% 所致。

另一家代表企业贝瑞基因也交出了一份难以令人满意的成绩单:2025H1 营收 4.47 亿,同比减少 18.91%,净利润亏损 2724 万。其中以 NIPT 为代表的医学检测服务营收约 1.4 亿元,占总营收比例约 31%,同比下降了近 30%,营业成本虽同比降低 13.08%,但毛利也同比降低了 10.93%。

在基因检测行业自身内卷加剧的大环境下,这两家代表企业正在经历阵痛期,而 NIPT 业务的大幅下滑造成了营收的波动,它们非但没有撑起营收,反而成为拖累业绩的包袱。

观研天下数据指出,华大基因和贝瑞基因凭借先发优势、丰富的临床数据积累以及自身技术和平台优势占据了国内绝大部分市场份额,市占率合计近 7 成。如今,NIPT 业务的大幅下滑无疑会对两家企业带来较大的影响,未来两家基因测序龙头企业该如何去调整呢?

止不住的下滑

NIPT 市场已成惨烈红海。

首先是国内新生儿数量的持续下滑对 NIPT 市场产生了直接而深远的影响。

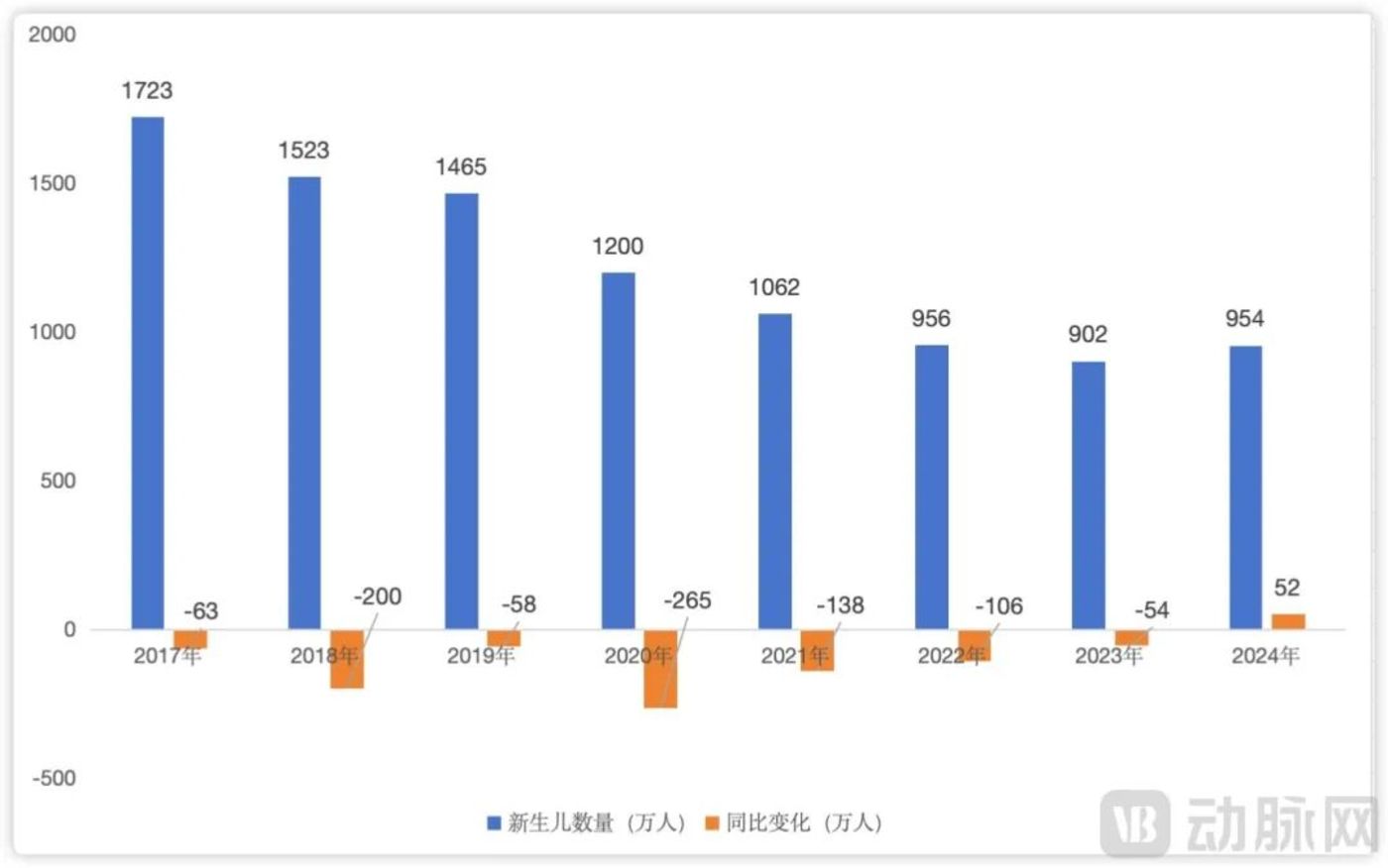

近几年新生儿数量及变化趋势,数据源自国家统计局 《中国统计年鉴》

自 2016 年达到顶峰后,中国新生儿数量出现了连续多年的断崖式下跌,7 年间累计减少约 800 万人,降幅超过 50%。这就意味着 NIPT 市场的潜在用户基数在持续快速收缩。特别是 2022 年新生儿数量跌破 1000 万大关,到 2023 年进一步下滑至 902 万的历史低点,虽然 2024 年有所反弹,但人口结构性的变化已经不可逆转,这决定了 NIPT 市场已经告别了过去的高增长时代,进入了一个以存量博弈、技术升级和业务多元化为特征的新阶段。

其次,NIPT 市场当前的状态也是 10 年间商业化发展竞争的必然。

以时间顺序来看,可以将 NIPT 国内的发展分为 4 个阶段。第一阶段是技术导入期,NIPT 在 2010 年左右进入临床,凭借其高准确性和无创优势获得认可,这一阶段 NIPT 价格在数千元。接着是快速扩张的第二阶段,随着 2016 年试点的取消,也就是意味着所有具备产前诊断资质的医疗机构均可开展此项服务,市场迅速扩大。这一阶段虽然检测价格普遍在千元以上,但已有部分地区通过减免等方式尝试降低孕妇的实际支付成本。

到了价格规范与竞争加剧的第三阶段,各地政府开始积极推动 NIPT 普及,北京、河北、天津等地陆续出台政策,使得终端价格呈现明显的下降趋势。随着市场参与者增多以及价格管控,行业竞争加剧,NIPT 的利润空间开始被压缩。据华大基因财报显示,NIPT 所代表的生育健康服务毛利率从 2018 年的近 80% 下滑至 2023 年的 40% 多。

集采时代的来临,标志着市场重塑的第四阶段。2024 年 7 月,江苏省医保局发布 NIPT 带量采购方案,最高有效申报价定为 345 元,并规定报价不高于 275 元的企业直接中选。和之前相比,价格降幅超 70%,彻底重塑了行业的定价逻辑和盈利模式。NIPT 从过去的蓝海市场完全进入以成本控制和规模效应为核心的红海竞争阶段。

可以看到,NIPT 市场由蓝到红的演变,是技术普及、政策引导、市场竞争和人口结构变化共同作用的结果。未来,企业需要应对价格大幅下降带来的挑战,并找寻新的突围方向。

出海,不约而同的选择

与其在国内内卷不如出海寻找机会。

两家龙头企业在 NIPT 业务承压后,都将目光瞄向了海外市场,只是双方的打法不尽相同。

以华大基因为例,他没有选择一刀切的全球化策略,而是根据不同地区的公共卫生需求进行深度适配和深耕。在东南亚和中东市场,华大基因选择从民生项目入手。

例如华大基因通过与泰国公共卫生部的合作,推动了无创产前检测 (NIPT) 纳入政府医保报销范畴,并联合提供医保报销的遗传性乳腺癌卵巢癌筛查服务;携手多家医院共建基因检测实验室,成功实现了精准医学综合解决方案的院内落地。有了泰国的经验,华大基因还在印度尼西亚、越南等国家推进相关项目,并在阿联酋、印度、越南、巴基斯坦等国家实现本地精准医学和公共卫生服务发展。

此外,在沙特成立的合资公司 Genalive 通过了沙特卫生部、沙特中央医疗机构认证委员会审核认证,在当地对基于高通量测序技术的服务需求越来越大的节点上,华大基因通过自身技术帮助当地提高遗传疾病、肿瘤的检测和诊疗效率,在助力沙特精准医学和公共卫生服务发展的同时,也占据了重要的生态位。还有在文莱的合资公司 Borneo Genomics Innovation Sdn Bhd,成功与文莱卫生部签署国家宫颈癌筛查合作备忘录,双方基于 HPV 筛查开展合作,助力当地医疗卫生体系升级。

参与公共卫生的下一步是为了技术输出,在拉美与中亚市场已经开始。

例如在乌拉圭建立的首个拉美区域中心实验室,首次在海外将 「火眼」 气膜方案转化应用于临床分子检测的实验室,可覆盖高通量测序 (NGS) 实验从样本接收、提取建库,到杂交捕获、QC、测序,再到生信分析、报告发放的全流程检测服务。这一技术的转移,不仅能提升包括乌拉圭最常见的癌症结直肠癌等疾病的防控水平,也能有效促进整个拉美地区的疾病筛查能力。

还有在乌兹别克斯坦合作建设的 Genscreen 实验室,这是乌兹别克斯坦首批具备高通量测序 (NGS) 和质谱仪的临床实验室之一,目前用于无创产前基因检测和新生儿遗传代谢病检测。成功将当地新生儿遗传代谢病筛查的病种从 2 种提升至 48 种。在哈萨克斯坦合作建立的阿斯塔纳基因中心同样如此。

值得注意的是,华大基因这套在海外重点国家建立精准医学实验室、共建联合实验室、合资公司进行技术转移转化的打法,不仅推动基因技术在海外市场的应用,也成功让中国技术、中国经验和中国标准 「走出去」。在有效提升海外国家在出生缺陷防控、肿瘤精准防控以及传感染疾病防控水平的同时,也成功让自己的 BGI-CSP 标准认证评价体系在国际范围的应用推广。将自己的生态成功输出,也为后续产品出海打下了坚实基础。

上半年,华大基因精准医学检测业务实现营收 6.96 亿元,同比增长 4.80%,这主要得益于海外市场的持续拓展,其中东南亚等重点区域营业收入同比保持稳健增长,同时拉美、南亚等新兴市场业务拓展成效显著,营业收入实现翻倍增长。

尽管绝对金额上并不算多,但有了这些准备,才有下一步。华大基因在其财报中表示,当前已累计在 36 个国家完成超过 100 个技术转移项目,与克罗地亚、哈萨克斯坦、泰国、乌拉圭、越南、印度、阿联酋、西班牙、墨西哥、印度尼西亚、马来西亚、阿曼、土耳其、哥伦比亚、新加坡、沙特、罗马尼亚、卢旺达、韩国等地实验室达成合作,未来将开展 NIFTY、临床外显子、携带者筛查、Colotect 结直肠癌筛查、遗传性肿瘤、HPV 等项目。

小而灵的出海策略

精确聚焦是贝瑞基因出海的方式。

有明确政策导向和需求强烈的市场是贝瑞基因出海所选定的区域。比如与沙特阿吉兰兄弟控股子公司成立合资公司,是其海外战略走出的实质性一步。彼时,沙特国内的 「2030 愿景」 中,医疗健康行业的转型是政策的重要组成部分,也就是说医疗服务的覆盖率,质量和效率,数字化与智能化建设等都有大量的需求。

贝瑞基因通过合资的方式,把 NIPT 及其他基因检测产品引入沙特乃至中东市场,提供精准的遗传疾病诊断和治疗方案,完善并提高当地的医疗服务水平。沙特合作方也坦言,看重贝瑞在基因测序以及临床应用等专业领域的技术和研发能力,未来,双方将陆续启动包括在当地建立基因检测实验室等后续项目。

还有全球地中海贫血 (简称 「地贫」) 发病率最高的地区之一的东南亚。有研究显示,东南亚多个国家的α地贫携带率已经超过 30%,β地贫携带率也近 10%,据 WHO 在 2021 年的估算,东南亚因地贫造成的 DALYs(通过计算因疾病、伤残或过早死亡导致的生命年损失) 达 120 万/年,相当于该区域 GDP 的 0.15~0.25%。

以泰国为例,这是一个受地中海贫血影响的典型案例。据泰国公共卫生部报告称,约有 1800 万~2400 万人携带地中海贫血基因,占总人口的 30%~40%。泰国清迈大学的研究显示,「每千例怀孕,就有六例严重地中海贫血病例。」 为此,泰国公共卫生部实施了一项全面的地中海贫血政策,包括筛查、诊断和治疗。

贝瑞基因在 2025 上半年,人类外显子组测序文库制备试剂盒 (可逆末端终止测序法)(WES)、胎儿游离 DNA 文库制备试剂盒 (可逆末端终止测序法)(NIPT) 和地中海贫血基因检测试剂盒 (单分子测序法)(CATSA) 试剂盒三款产品获得了欧盟 CE 认证,有了欧洲和东南亚市场的通行证。像传统的地中海贫血检测方式有着较大的漏检误检概率,而贝瑞的三代测序方案则能直击痛点,有效提升筛查效率与准确性。面对以泰国为代表的东南亚市场,该产品的前景充满想象。

此外,像 WES 外显子组检测,在欧洲市场价格折合约 1800 美元~3600 美元,是国内的 3 倍以上,也完全有能力用技术去海外市场赚取差价。2025H1,贝瑞基因海外收入 0.64 亿,占比提升至 14.34%,而去年同期仅 12%。

相较于华大基因自建平台、覆盖全产业链的 「生态型」 出海,贝瑞基因的模式更为聚焦和灵活。他不像华大基因那样追求从技术源头到市场终端的全链条掌控,而是希望利用自身在细分领域的技术优势,选择特定细分赛道进行精准破局和深度合作。以生育健康领域这一核心优势,深耕海外重点新兴市场,并依托技术迭代支撑其长期出海发展。同时,在站稳 NIPT 市场后,将更多遗传病检测产品引入适合的海外市场。

聚焦 AI,加速技术迭代

出海的底气在于产品始终保持领先。

两家企业在加强海外业务的同时也没忘了加速自身产品迭代,并且都选择了 AI 辅助这条路。像 8 月份,贝瑞基因发布的 GENOisi 智能体就是希望以 AI 赋能县域级产科儿科筛查,从而构建 「基层筛查、区域诊疗、国家级攻坚」 的三级联动模式,构建全生命周期健康管理体系。

贝瑞基因三级联动筛查诊疗体系,据公开信息整理

目前,贝瑞基因与北京儿童医院及其医联体开展项目落地合作,形成可复制、可推广的区域儿童健康管理新模式。预计 2025 年四季度开始产生相关收入。此次合作主要分为新生儿及儿童遗传病基因检测业务和人工智能应用。

2025 年 9 月,华大发布了一系列横跨上游核心工具、中游精准健康管理和下游消费级产品。

包括超高通量测序仪 DNBSEQ-T7+以及面向 C 端的多款健康检测产品。希望构建起 1 基线+3 管+3 图+1 镜+1 生理+1 脑科学」 的 「133111i」 多组学健康管理商业模式。目前,这一创新项目已在深圳、武汉、天津布局,后续将拓展至全国。

除了个人健康业务,华大还将业务伸向了公共卫生和农业食品两大领域。例如 「小时级」 响应的病原快速鉴定方案和数据驱动的 BGI 智惠医学系统,让公共卫生体系建设向着智能化、高响应度的方向发展。以及生物科技深度赋能现代农业的战略。当然,这些动作短时间内未必能对营收产生多大影响,但无疑是其抢占将来产业生态位的重要布局。

总的来看,华大基因和贝瑞基因在面对 NIPT 业务大幅下滑后,均采取了积极的策略,希望通过海外市场的发力来驱动增长,并且两家公司都在向更广泛的精准医学领域拓展。未来能否成功的关键在于,国内外新旧业务的顺利交替、技术和标准如何顺利输出、以及能否在激烈的市场竞争中建立持续的技术代差优势。无论是华大基因的规模化生态优势还是贝瑞基因的技术特色都将在各自未来的发展道路上发挥出重要作用。