文 | 财能圈

都说 「创始人是互联网企业的灵魂」,这句话在京东身上再合适不过了。

今年以来,沉寂数年的刘强东重返公众视野,从达沃斯论坛到中欧企业家座谈,从路边摊喝酒到亲自下厨直播,身影在社交平台频繁刷屏。

刘强东强势回归之后,京东也一改往昔的防守姿态,开始主动攻城略地,先后进军外卖、发力酒旅,以一种近乎 「激进」 的姿态不断扩张。

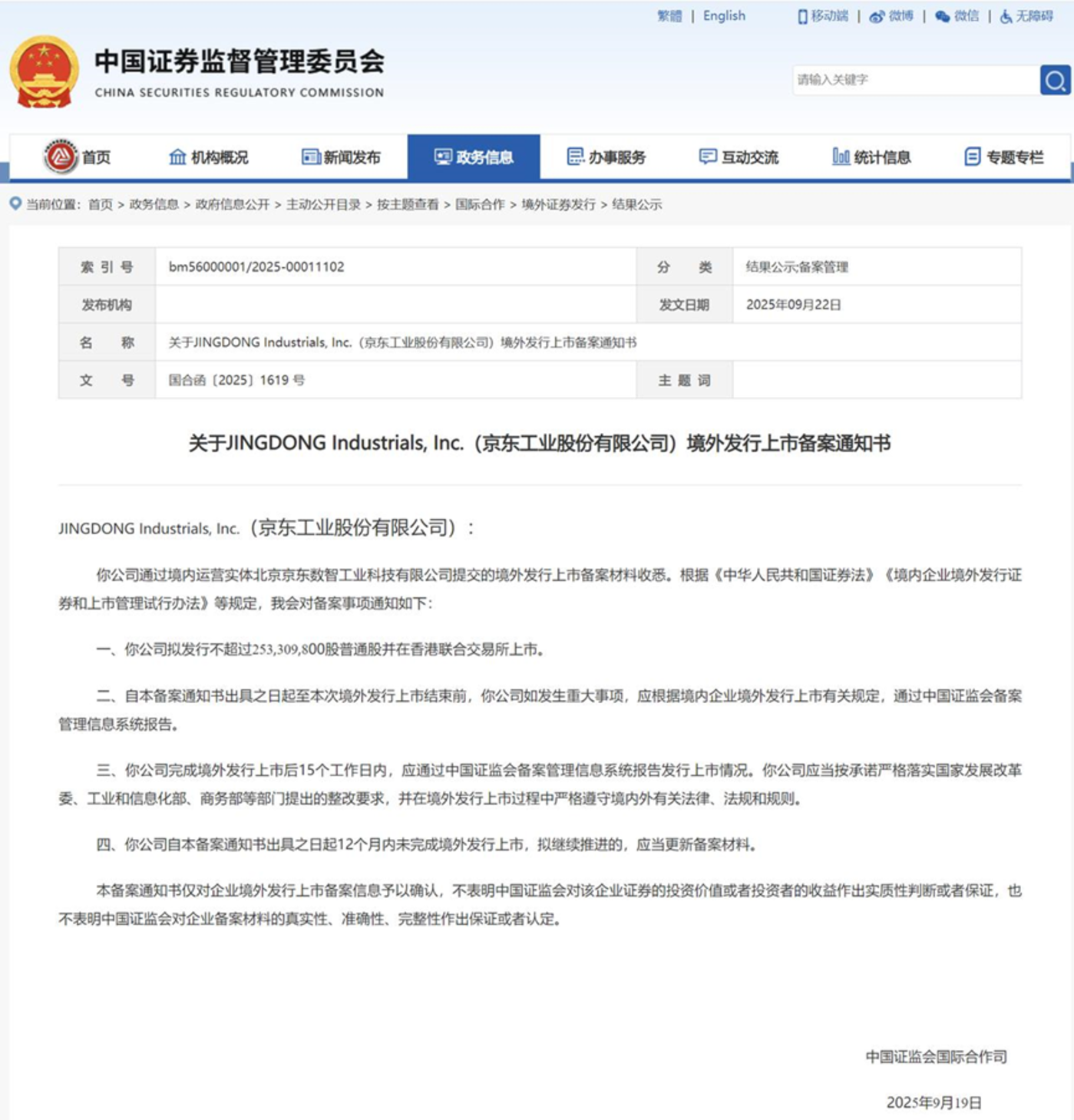

与此同时,一直在上市路上磕磕绊绊的京东工业也迎来曙光,历经两年多等待,终于收到证监会出具的境外发行上市备案通知书。

这也是继京东集团、京东物流、京东健康、达达集团、德邦物流,这是 「京东系」 的第 6 家上市公司。

苦等两年的 「路条」

京东工业的前身是京东集团 2013 年内部孵化的企业业务,主要做面向企业客户的 MRO(维修、运营、耗材) 采购服务。在现任首席执行官宋春正的操盘下,2017 年开始作为独立业务单位运营。

据招股书披露,京东工业当前是中国 MRO 采购服务市场的最大参与者。按 2024 年的交易额计,京东工业规模为第二名的近三倍。同时京东工业也是中国工业供应链技术与服务市场最大的服务提供商。

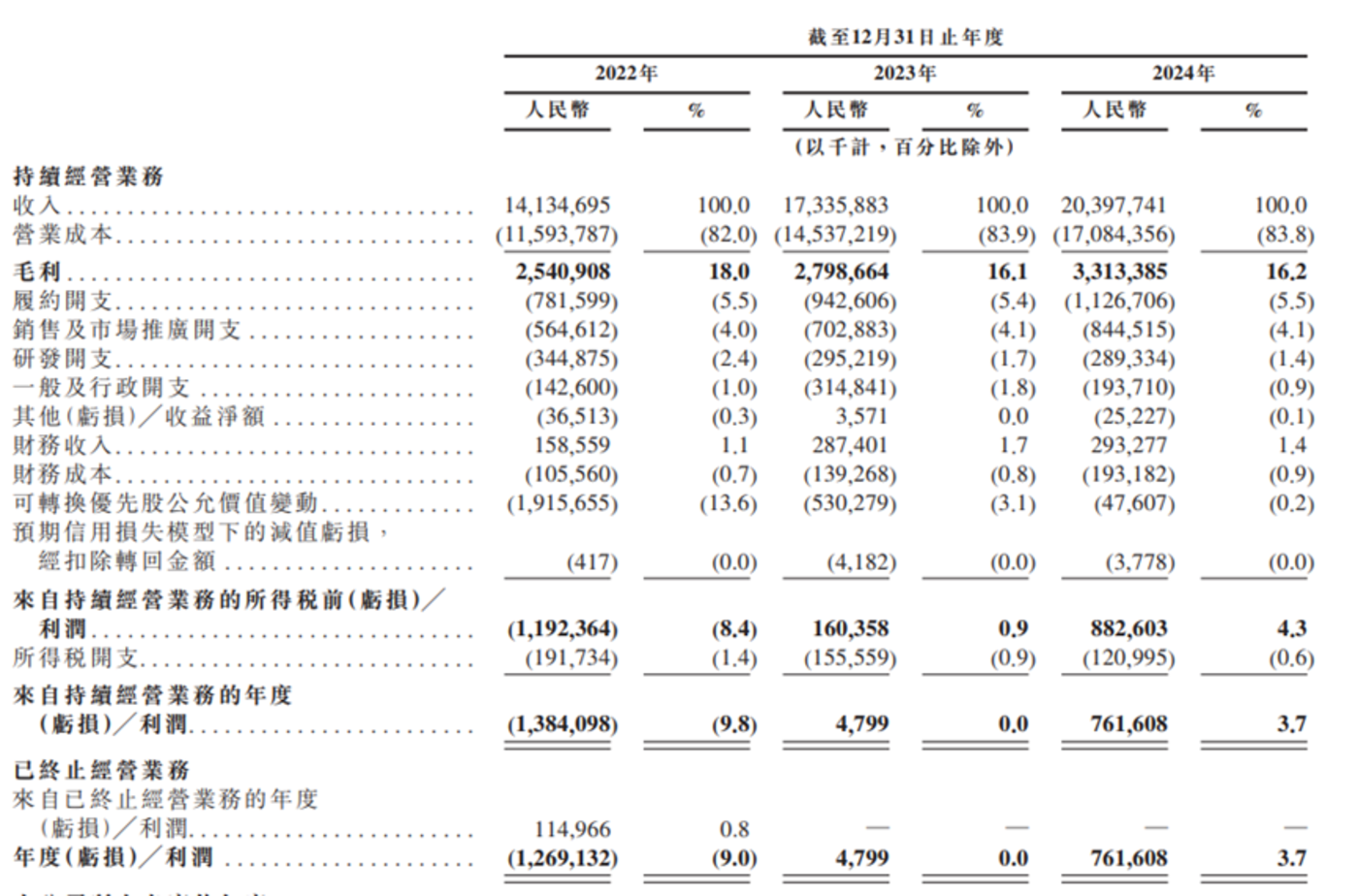

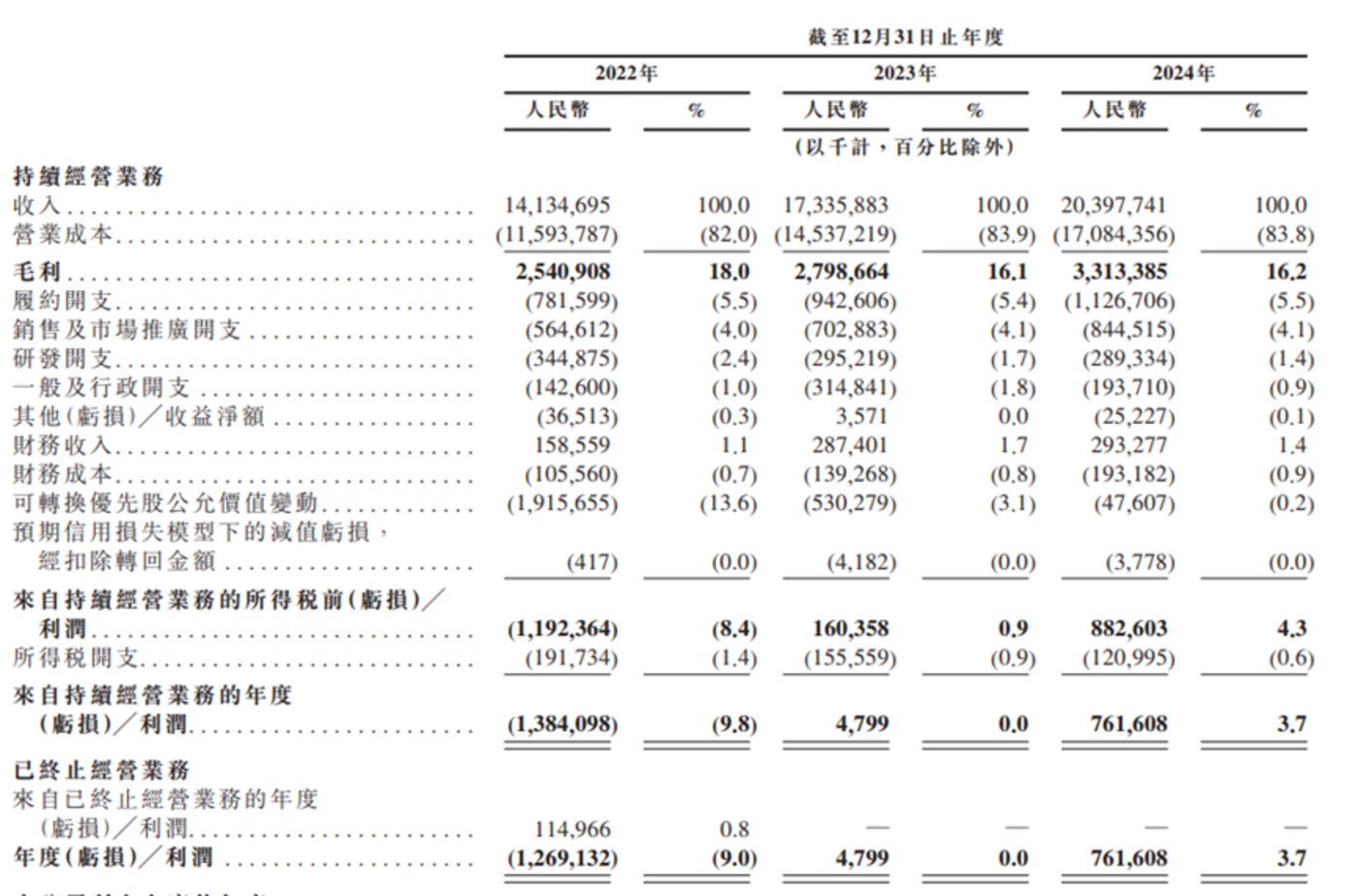

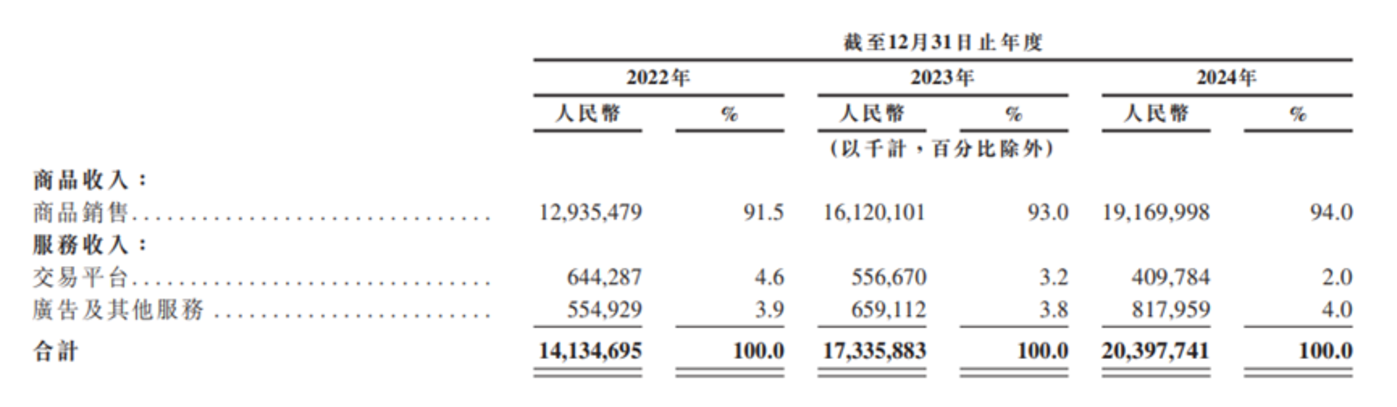

22 年至 24 年,京东工业营收分别为 141.35 亿元、173.36 亿元、203.98 亿元元,年均复合增长率 20.1%,相较于早年间的 C 端电商增速并不算快。

利润方面,京东工业在 22 年净亏损 12.69 亿元;23 年实现扭亏为盈,净利润 480 万元;24 年净利润达到 7.62 亿元,较前一年翻了 158 倍。

事实上,早在 2023 年 3 月,京东工业首次向港交所递交招股说明书,并于次月向中国证监会递交 IPO 备案申请,但后续一直没有进展。

当时证监会曾京东工业发布上市备案补充材料,要求其说明关于独立性、协议控制架构、主要运营实体、股权变动情况以及募集资本的使用情况。

这种现象在分拆上市中颇为普遍,很多公司与母公司存在高度关联交易或客户依赖。而京东工业与京东集团虽名义上独立,但实际关系紧密,京东集团为其提供产品和服务的线上销售及推广、技术和流量支持、物流服务安排和支付处理服务等。

招股书中记载,京东工业 2022 年自京东集团平台所得收入 (包括服务收入及来自京东五金城所得收入) 为 67 亿元,占公司同期收入的 47.1%。

时隔 18 个月后,去年 9 月,京东工业重启港股 IPO,美银、高盛和海通国际担任联席保荐人。招股书中披露,募集资金将主要用于进一步增强工业供应链能力、跨地域的业务扩张、潜在战略投资或收购、以及用作一般公司用途及营运资金需要。

今年 3 月 30 日,京东工业更新招股书。9 月 22 日,在招股书即将再一次失效的前夕,京东工业终于收到中国证监会国出具的境外发行上市备案通知书。

从最新的招股书中可以看到,这两年京东工业一直在努力降低对母公司的依赖。2023 年自京东集团所得收入为 75 亿元,占同期收入的 43.4%,较 22 年下降超 4 个百分点;2024 年自京东集团平台所得收入为 81 亿元,占比进一步下降至 39.5%。

随着上市备案通知书的下来,如果不出意外,这场历时两年多的 IPO 即将划上一个圆满的句号。

赚钱 「很难」 的赛道

京东工业是刘强东在产业互联网的 「重要落子」。不同于关注个人消费体验的消费互联网,工业互联网主要围绕生产者,辐射生产、交易、流通等环节。

工业品可细分为非生产性物料 (MRO) 和生产性物料 (BOM)。BOM 包括原材料、半成品等,MRO 则涉及保养、维修、运营三个方面,是为了满足正常生产运营,而对设备、机械、设施等进行保养、维修以及运营的物料。

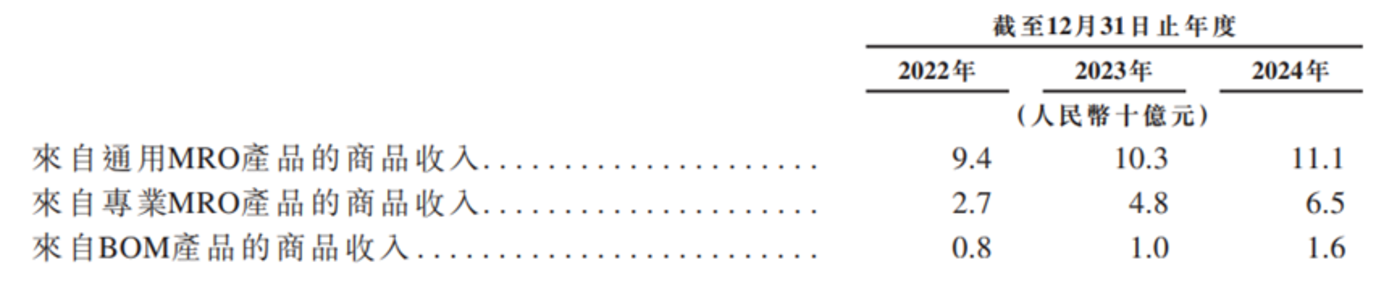

从商品收入来看,京东工业的主要收入来源是 MRO 产品。去年 MRO 产品 (包括通用 MRO 产品和专用 MRO 产品) 的商品收入为 176 亿元,占商品总收入的 90% 以上。

MRO 产品的品类繁杂、产线跨度大,涉及 SKU 更多。招股书中提到,截至 2024 年末,京东工业已提供约 5710 万个 SKU,涵盖 77 个产品类别,这些商品供应源自于由约 121700 家制造商、分销商及代理商组成的工业品供应网络。

不同于 C 端零售电商,MRO 产业电商的生意并不好做。根据灼识咨询的资料显示,2024 年中国工业供应链技术与服务市场规模仅为 7000 亿元,数字化渗透率仅为 6.2%。2022 年至 2024 年,京东工业的交易额由 223 亿元增至 288 亿元,复合年增长率只有 13.5%。

MRO 原有市场中,线下传统的工业品贸易商、代理商体系等次终端在行业主要供应链中扮演重要角色,且其发展已经比较健全。我国 「夫妻杂货店」 形式的 MRO 次终端数以百万计,作为最后一公里,为本地少数客户提供非常定制化的服务 。

就服务定制化程度而言,类似京东工业的线上平台不一定能赶上原来的次终端;与此同时,MRO 产品繁杂、单价不高,需求方采购时对价格相对不敏感。多重因素影响下,让 MRO 需求方放弃原有合作方和传统合作模式转向线上平台难度较大。

尽管工业电商的钱不好赚,但这个赛道依旧很 「卷」。目前 MRO 主要分交易平台方和自营两大类。

交易平台方式:平台不参与供应链构建,不提供产品出售,而是打造资源交换平台,成为交易场所和撮合交易的枢纽。典型代表是阿里巴巴 1688。

自营方式:企业调动自身资源,建立完整的采购、仓储、配送系统,为客户提供工业品产品,每条品类线均自主把控供应链,以固安捷、震坤行等为代表。

京东工业采取 「平台+自营」 两种模式并行,但自营占主导。2024 年其商品销售收入为 191.7 亿元,占营收总量的 94%,交易平台和广告服务等收入占比只有 6%。

刘强东的 「资本版图」

京东成立 20 周年之际,曾向 56 万员工发送的全员信中,正式提出面向未来二十年的 「35711」 梦想:

能有 3 家收入过万亿人民币,净利润过 700 亿人民币的公司;

5 家进入世界五百强的公司;

7 家从零做起市值不低于 1000 亿人民币的上市公司;

能为国家缴纳 1000 亿人民币税收;

提供超过 100 万就业岗位。

目前 「京东系」 的上市公司有 4 家:京东集团 (2014 年美股上市,2020 港交所二次上市)、京东健康 (2020 年港交所上市)、京东物流 (2021 年港交所上市),以及德邦股份 (2022 年收购的 A 股上市公司)。另一个美股上市的达达集团,在今年 6 月份被京东私有化退市。

也就是说,如果京东工业后续 IPO 顺利的话,「京东系」 的上市平台将扩充至 5 家。

事实上,除了京东工业外,「京东系」 旗下还有两个被寄予厚望的潜在上市子集团。

一个是京东产发。2023 年京东宣布将旗下京东产发分拆上市,引起了资本市场浓烈的兴趣。据知情人士透露,京东产发暂缓 IPO,主要归因于 「内地房地产行业不景气」。

但京东产发并未放弃 IPO 的目标,称 「将会待时机适合再筹备上市」。不过如果无法撕掉的房地产标签,在当前市场环境下,IPO 的希望很渺茫。

另一个是京东数科。京东数科曾于 2020 年披露招股说明书,之后 IPO 计划被搁置。京东数科前身为京东金融,2018 年更名为京东数科。2021 年 1 月,京东集团宣布将云与 AI 业务与京东数科整合,正式成立京东科技,试图走科技金融的路子。

但随着蚂蚁集团事件之后,监管对互联网金融加速整顿,行业环境彻底改变。22 年初,有市场传言称京东科技计划在港 IPO,已向中国证监会提交了拟在港上市的申请,但最后也没了下文。

今年 618 前夕,刘强东在一次内部分享中提到,「最近的五年很遗憾,可以说是京东失落的五年,是走下坡路的五年。」

刘强东 「消失」 的这几年,腾讯稳坐国内互联网龙头的位置,阿里在云计算领域混得风生水起,电商行业拼多多异军突起,唯独京东略显落寞。

这时候,京东工业的成功上市,或许能给京东上下带来一丝慰藉。