文 | 财能圈

今年 5 月份,在中国台北国际电脑展上,英伟达首席执行官黄仁勋表示,“ 四年前,英伟达在中国的市场份额高达 95%,如今只有 50%”。

黄仁勋当时的发言多少带有自谦意味,在全球 AI 和高性能计算领域,英伟达仍占据绝对主导地位。

但不可否认的是,在太平洋对岸出口管制和国内政策的强力推动下,一批“ 中国英伟达” 正悄然走向台前,试图占据国产 AI 芯片的生态位。

9 月 26 日,在各方期待下,国产 GPU 明星企业摩尔线程的科创板 IPO 申请,成功通过上交所上市委审议。公司当晚提交注册,进入上市最后一关。

从 6 月 30 日 IPO 申请获受理到成功过会,整个过程仅用短短 89 天。这一速度在 A 股市场极为少见,充分印证了当前 AI 芯片的政策红利。

顶着“ 目前国内唯一全功能 GPU 实现量产的厂商” 的光环,摩尔线程受到资本市场高度关注。若顺利上市,或将成为 2025 年科创板最大 IPO。

在摩尔线程“ 闪电上市” 的同时,沐曦股份正在努力“ 闯关”,寒武纪火速抛出近 40 亿的定增计划。

各方都很好奇,寒武纪、摩尔线程、沐曦股份,究竟谁能扛起“ 中国英伟达” 的大旗?

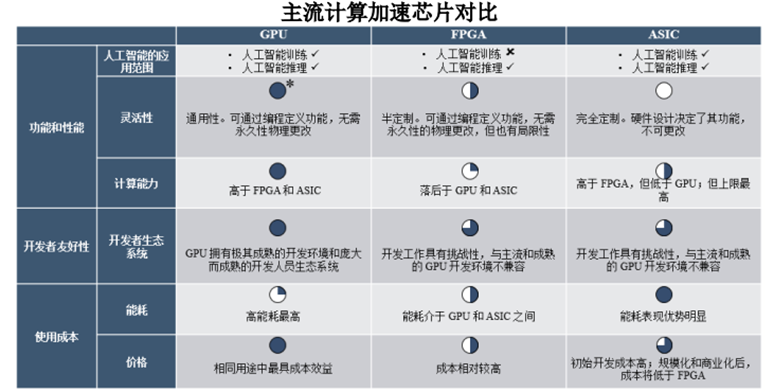

拼“ 路线”:GPU 与 ASIC

单就芯片类型来看,摩尔线程和英伟达更为接近。

当前市面上的主流 AI 计算加速芯片包括三类:一类是 GPU,早期主要用于图形渲染,后来逐渐扩展至计算加速等领域。第二类是 ASIC,为特定应用或算法场景而设计的定制化芯片;第三类是 FPGA,通过编程硬件电路实现定制化功能。

尽管 GPU 在能源效率上存在耗电量较高的特点,但因为其在应用灵活性、计算性能、开发友好性上的突出优势,目前在 AI 计算场景中是主流方案。

像寒武纪、华为海思等都是做的 ASIC 芯片,而摩尔线程号称是目前国内唯一全功能 GPU 实现量产的厂商,公司自 2020 年成立以来,已成功推出四代 GPU 架构,并拓展出覆盖 AI 智算、云计算和个人智算等应用领域的计算加速产品矩阵。

事实上,相较于寒武纪,与摩尔线程同在 GPU 赛道 PK 的是沐曦股份。该公司主要做高性能通用 GPU 产品,致力于自主研发全栈高性能 GPU 芯片及计算平台,设计销售用于人工智能训练和推理、通用计算与图形渲染领域的全栈 GPU 产品。

巧的是,摩尔线程与沐曦股份都是 2020 年成立,而且是同一天 (6 月 30 日)IPO 获上交所受理。

但前者顺风顺水,后者还卡在第二轮问询阶段,监管部门就其未来收入增长的可持续性、应收账款和存货、研发人员数量变动等问题提出质询。

拼“ 血统”:本土派、英伟达派、AMD 派

与寒武纪创始人陈天石“ 本土派” 出身不同,摩尔线程的初创团队自带“ 英伟达基因”。

公司创始人张建中,1966 年出生于江苏南京,曾在冶金自动化研究设计院国家计算机实验室部门任高级研究员,后来在惠普、戴尔两家外企供职于十余年,2006 年加入英伟达任全球副总裁、大中华区总经理,2020 年离职创立摩尔线程。

目前,张建中直接持有摩尔线程 11.06% 的股份,通过南京神傲以及杭州华傲、杭州众傲等员工持股平台,合计控制 36.36% 的股份,为公司实控人。

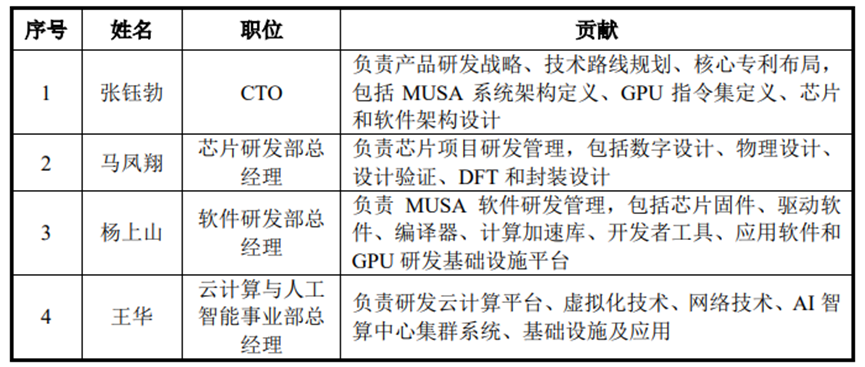

摩尔线程还有三位联合创始人周苑、张钰勃、王东,也曾在英伟达工作多年。周苑曾在英伟达任职市场生态高级总监近 16 年,王东在英伟达任职销售总监近 12 年,张钰勃在英伟达担任 4 年的 GPU 架构师,目前也是摩尔线程的首席技术官。

除了张钰勃外,还有一位核心技术人员杨上山也出自英伟达。之前他在英伟达担任 GPU 架构师长达 8 年之久,目前在摩尔线程担任软件研发部总经理。

从技术、市场到销售,摩尔线程创始团队身上的“ 英伟达基因” 不可谓不浓厚。这也是为什么外界普遍认为,其比寒武纪更像“ 中国英伟达” 的原因。

如果说摩尔线程是“ 英伟达派”,那么沐曦股份就是“AMD(超威半导体) 派”。

创始人陈维良 1976 年出生,曾先后在远弘科技、亚鼎视频担任 GPU 设计经理,2007 加入超威半导体 (上海) 任高级总监。2020 年离职创立沐曦股份。

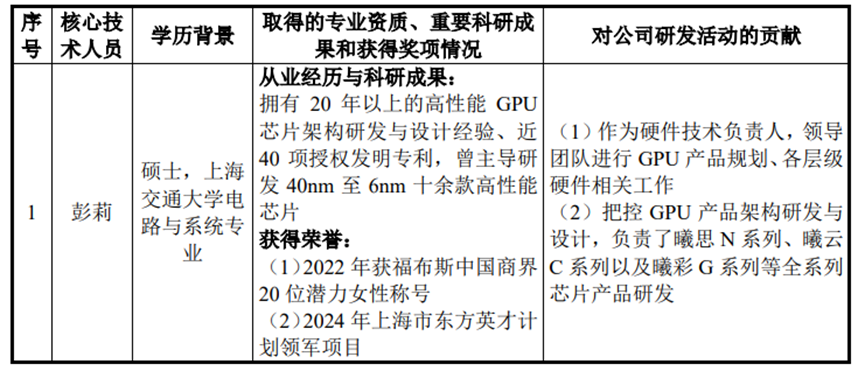

两位首席技术官彭莉和杨建也都是“ 超威系” 出身。彭莉曾于 2007 年 7 月至 2020 年 9 月,任超威半导体 (上海) 企业院士,杨建曾于 2007 年 1 月至 2019 年 11 月,任超威半导体 (上海) 企业院士。

此外,沐曦股份的监事会主席陈阳之前在超威半导体 (上海) 任项目经理,架构工程师王定曾在超威半导体 (上海) 任职验证架构工程师,研发总监周俊之前任超威半导体 (上海) 资深研发经理。

从初创团队背景来看,寒武纪、摩尔线程、沐曦股份分别对应本土派、英伟达派、AMD 派。单就出身而言,摩尔线程更贴近“ 中国英伟达” 一些。

拼“ 硬实力”:业绩有差距,研发同一梯队

当然名号都是虚的,资本市场终究是要业绩说话。

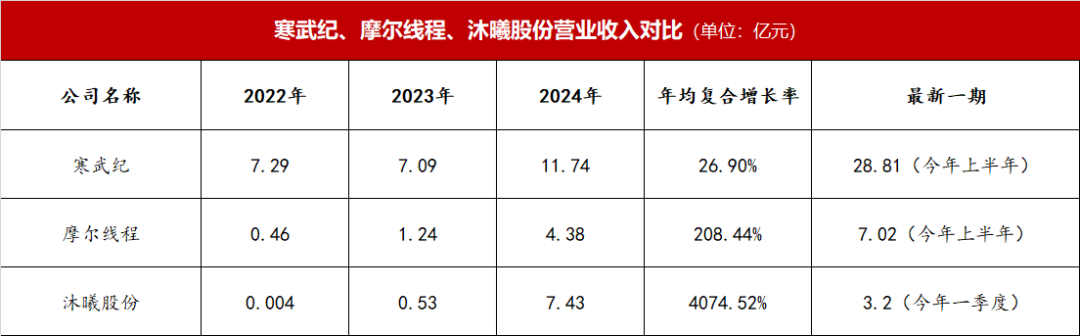

寒武纪过去三年的营收分别为 7.29 亿元、7.09 亿元、11.74 亿元,年均复合增长率为 26.9%。今年上半年,其营收为 28.81 亿元。

摩尔线程在 2022 年至 2024 年的营收分别为 0.46 亿元、1.24 亿元、4.38 亿元,年均复合增长率为 208.44%。2025 年上半年,其营收为 7.02 亿元。

沐曦股份过去三年的营收分别为 42.64 万元、5302 万元、7.43 亿元,年均复合增长率为 4074.52%。今年 1-3 月,其营收为 3.2 亿元。

从营收体量来看,寒武纪领先一个身位,摩尔线程原本落后于沐曦股份,但在今年上半年后来居上。由于英伟达产品在国内受限,寒武纪和沐曦股份在上半年业绩都实现爆发式增长,超越过去三年总和,但沐曦股份分到“ 红利” 似乎有限。

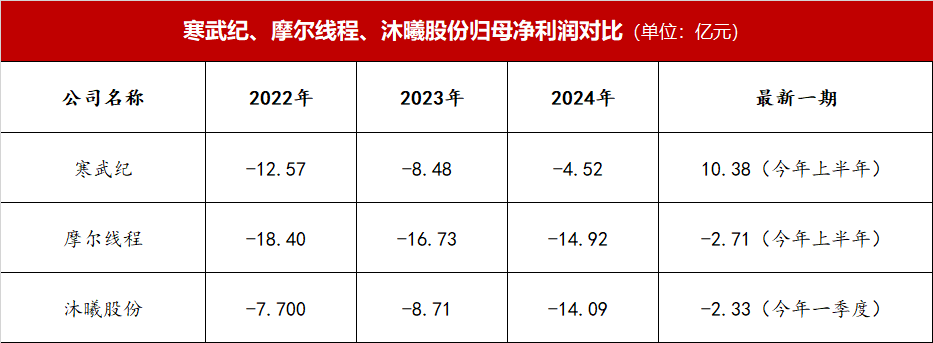

利润方面,寒武纪率先实现扭亏为盈,而摩尔线程和沐曦股份尚在亏损线,但亏损有所收窄。

2022 年至 2024 年,寒武纪的归母净利润分别为-12.57 亿元、-8.48 亿元、-4.52 亿元。今年上半年,其归母净利润为 10.38 亿元。

同期,摩尔线程的归母净利润分别为-18.4 亿元、-16.73 亿元、-14.92 亿元、-2.71 亿元;沐曦股份的归母净利润分别为-7.7 元、-8.71 亿元、-14.09 亿元、-2.33 亿元 (今年一季度)。

芯片行业具有资金密集型、技术密集型特征,需要巨额资金投入,需要大量高素质人才,包括芯片设计师、硬件工程师、AI 软件开发人员等。

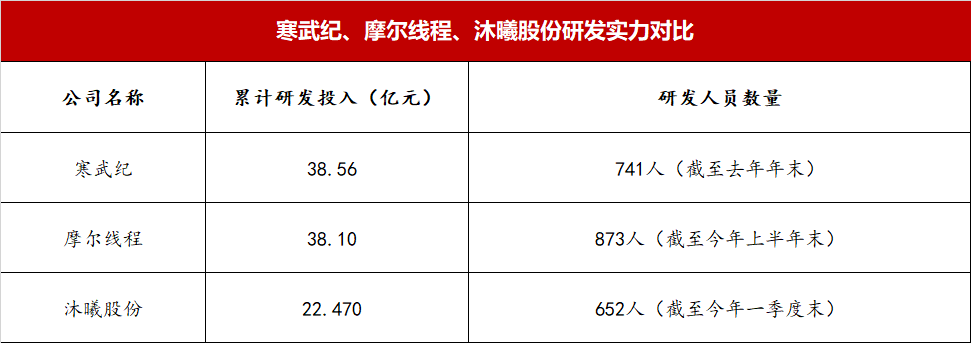

2022 年至 2024 年,寒武纪的累计研发投入接近 39 亿元,摩尔线程的累计研发投入超过 38 亿元,沐曦股份的累计研发投入在 22 亿元。

寒武纪 (截至去年年末) 拥有研发人员 741 人,摩尔线程 (截至今年上半年末) 拥有研发人员 873 人;沐曦股份 (截至今年一季度末) 拥有研发人员 652 人。

在研发资金投入方面,寒武纪和摩尔线程几乎一样,沐曦股份虽然要低一些,但三家企业总体上处于一个量级。研发人员方面,彼此间也差距不大。

在技术成果方面,寒武纪 (截至去年年末) 累计已获得发明专利 1403 项、集成电路布图设计 6 项。

摩尔线程 (截至今年上半年末) 累计已获得发明专利 468 项、集成电路布图设计专有权 37 项。沐曦股份 (截至今年一季度末) 拥有发明专利 245 项、集成电路布图设计专有权 3 项。

三家企业在发明专利方面差距较大,但这与技术路线有很大关系,不能直接以此判断技术强弱。

与“ 美国英伟达” 差距有多大?

但包括寒武纪、摩尔线程等国内芯片企业与英伟达等国际巨头相比,在综合研发实力、核心技术积累、产品客户生态等方面仍存在很大差距。

比如,2024 年英伟达的研发投入 129 亿美元 (约 926 亿元人民币),超过上述所有 AI 芯片企业投入的总和,今年上半年其研发投入增长至 591 亿元。

研发团队方面,截至去年年末,英伟达在全球 38 个国家拥有约 36000 名员工,其中 27100 人从事研发工作,是寒武纪、摩尔线程的数十倍。

此外,英伟达还有经过数十年积累,由无数库、工具和全球数百万开发者组成的庞大生态系统——CUDA,这也是黄仁勋最引以为傲的“ 护城河”。

计算生态的丰富性是 GPU 的核心竞争力之一,英伟达 CUDA 生态在行业生态内处于垄断地位。

在产品性能方面,当前国内各大芯片企业与英伟达的差距也相当大,存在一定的代差。

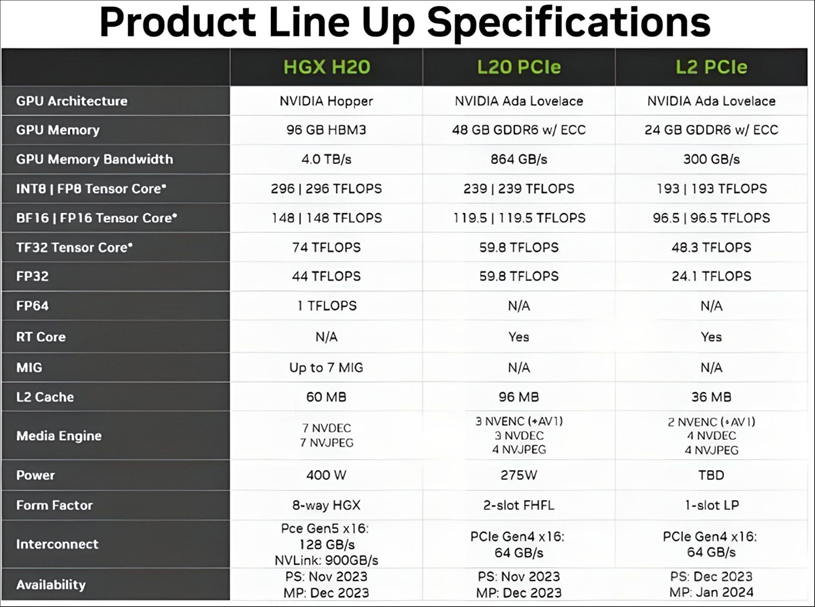

以前段时间被禁的 H20 芯片为例。2023 年美国商务部升级出口管制,禁止英伟达旗下最强大的 AI 芯片 A100 和 H100 销往中国,为此设计了三款专供中国的"降级版"芯片:H20、L20 和 L2 。

用于 AI 模型训练的 HGX H20 在带宽、计算速度等方面均有所限制,理论上,整体算力要比英伟达 H100 GPU 芯片下降 80% 左右。但这款“ 缩水” 芯片的核心性能仍旧“ 力压” 一众国国产 AI 芯片。

但当下是国内芯片厂商绝佳的发展机会,美国发布史上最严格的全球 AI 管控新规、我国加快推动 AI 芯片自主可控,外加 AI 下游应用市场的迅速扩张,国内 AI 芯片的市场需求呈现爆炸式增长。

根据弗若斯特沙利文预测,到 2029 年,中国 AI 芯片市场规模将从 2024 年的 1425.37 亿元激增至 13367.92 亿元,期间年均复合增长率为 53.7%。

除了上述三家企业外,国内 AI 芯片领域还有很多种子选手,包括壁仞科技、燧原科技、天数智芯、芯动科技、格兰菲智能、芯瞳半导体等。

最终谁能扛起“ 中国英伟达” 的大旗,拭目以待。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App