财联社 9 月 30 日讯 (记者 林坚)9 月 30 日,监管公示四张罚单追责三鼎控股债券链违规,这桩数年前的案子再度回到视野中。

作为三鼎控股公司债券承销及受托管理机构的国融证券,因对标的收购事项尽职调查不到位、未勤勉核查重要报表项目,监管对公司作出两项监管措施:

一是采取出具警示函的监督管理措施;

二是将违规行为记入证券期货市场诚信档案。

监管要求国融证券提交书面整改报告,内容需包括相关法律法规学习计划、执业规范与监管规则的落实方案、履职能力提升的具体措施等。

目前来看,2025 年度券商分类评价结果刚出炉不久,国融证券 2026 年结果或先要扣分了。对于券商而言,罚单一般会带来扣分,并最终影响公司的分类评价结果。根据最新版评价规定,券商公司或者其董事、监事、高级管理人员因对公司违法违规行为负有责任被采取出具警示函,责令公开说明,责令定期报告的,每次扣 0.5 分。

这不是国融证券第一次为此事被罚。

2019 年 12 月 24 日,浙江证监局就发布了 《关于对国融证券股份有限公司采取出具警示函措施的决定》。公司作为三鼎控股公司债券的受托管理人,未能采取有效手段督促发行人及时履行信息披露义务并保证披露信息的真实、准确、完整,未能在债券存续期内有效监督发行人募集资金使用情况,而违反了相关规定。记者也了解到,国融证券为保障债券持有人的合法权益也采取了相应措施,包括履行受托管理人职责,积极推进债券违约处置工作,并及时履行信息披露等义务。

券商债券承销业务出现违规问题近年来屡见不鲜。据记者不完全统计,自 2024 年以来,已有超过 10 家券商因债券业务存在违规行为收到罚单。从罚单的发布时间来看,这些处罚主要集中在 2024 年 10 月和今年 2 月,就涉及了开源证券、民生证券、西南证券、中原证券、中泰证券等。

图为券商分类评价新版规定内文。

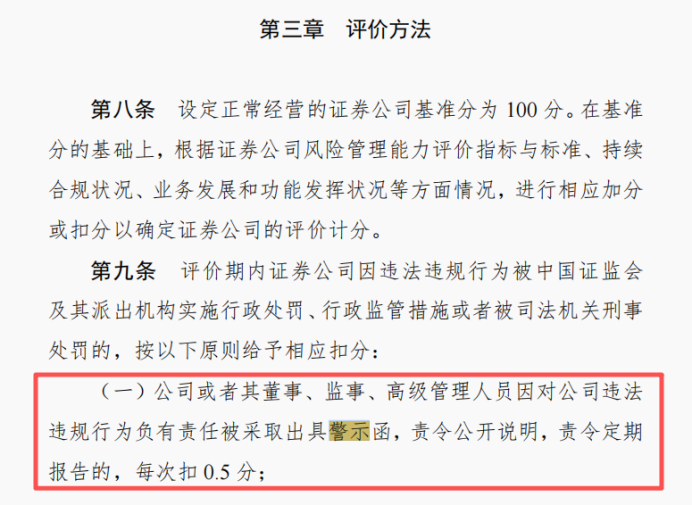

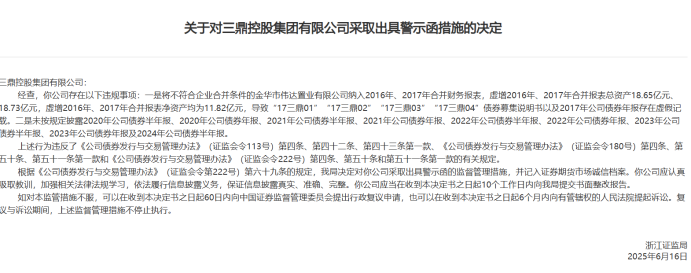

不仅如此,三鼎控股自身因财务造假及长期信息披露违规领罚,永拓会计师事务所 (特殊普通合伙) 及 3 名注册会计师因审计程序缺失被追责,公司法定代表人、董事长丁志民则因直接责任被要求接受监管谈话。

图为监管对三鼎控股集团及责任人采取出具警示函措施的决定。

记者注意到,作为此次违规链条的核心主体,三鼎控股存在 「财务数据虚假记载」 与 「信息披露逾期」 两大违规情形,且违规时间跨度长、涉及债券品种多,成为监管处罚的重点对象。

三鼎控股为何备受关注?三鼎控股曾是义乌市第二家民营 500 强企业,2021 年,公司因债务危机进入破产重整程序,这一事件成为资本市场焦点。此前,三鼎控股暴露出系统性问题,上演抵押物风波、结构化发债巨亏与公司的债券实质性违约等等戏码,后又在破产重整期间,公司资产处置 (如拍卖五星级酒店、跨境电商资产剥离) 及债权人权益分配方案引发广泛讨论。

券商三鼎控股债券项目失职

从本次罚单行为来看,作为三鼎控股公司债券发行承销及受托管理的核心中介机构,国融证券在项目推进中未能履行勤勉尽责义务,其尽职调查缺位问题直接关联三鼎控股后续暴露的财务造假事实,成为此次监管处罚的核心指向之一。

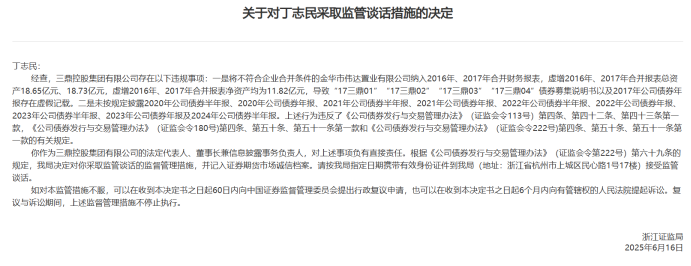

图为国融证券所收罚单内文。

监管经查确认,国融证券在三鼎控股公司债券发行承销及受托管理工作中,存在两大核心违规情形:一是对三鼎控股收购金华市伟达置业有限公司相关事项尽职调查不到位;二是未勤勉尽责对三鼎控股有关重要报表项目履行审慎核查和必要的复核程序。

上述违规行为的背景,与三鼎控股此前暴露的财务造假直接相关。三鼎控股在 2016 年、2017 年期间,将不符合企业合并条件的伟达置业纳入合并财务报表,导致 2016 年合并报表总资产虚增 18.65 亿元、净资产虚增 11.82 亿元,2017 年合并报表总资产虚增 18.73 亿元、净资产虚增 11.82 亿元;这些造假行为直接导致 「17 三鼎 01」「17 三鼎 02」「17 三鼎 03」「17 三鼎 04」 四只公司债券的募集说明书,以及三鼎控股 2017 年公司债券年报存在虚假记载。

从业务流程看,国融证券作为债券承销机构,在发行阶段需对发行人收购标的的合规性、财务数据的真实性进行穿透式尽职调查,尤其对纳入合并报表的标的公司,需核查其是否符合企业会计准则规定的合并条件、相关股权交易是否真实落地、财务数据是否准确并入发行人报表;而在受托管理阶段,亦需对发行人存续期间的财务信息披露进行持续跟踪核查。

从监管结论看,国融证券未完成上述关键环节的履职义务,既未对三鼎控股收购伟达置业的 「合规性」 进行充分尽调 (未能识别 「不符合合并条件」 的核心问题),也未对合并报表中涉及伟达置业的 「重要报表项目」(如总资产、净资产) 履行审慎核查与复核程序,导致未能发现并防范发行人的财务造假行为。

监管指出,国融证券的上述行为违反 《公司债券发行与交易管理办法》(证监会令第 113 号) 第七条规定。规定所要求,券商等中介机构在从事公司债券承销业务时,应当勤勉尽责,对发行人申请文件、信息披露资料进行审慎核查,发现有虚假记载、误导性陈述或者重大遗漏的,不得制作、出具文件,应当立即向中国证监会和证券交易所报告。

复盘近年来罚单,券商在债券相关业务的违规问题主要涵盖了三大类,国融证券所触及的就是其中一种:尽职调查工作不到位,未能深入、全面地对债券发行相关主体和项目进行核查,使得潜在风险未能被及时发现;质量控制或内核工作不够充分,在关键环节把关不严,导致一些不符合发行标准或存在隐患的债券项目得以推进;还有募资使用情况与实际申报情况不符,资金流向未能严格按照募集说明书所规定的用途执行等。

永拓所及 3 名注会同被罚

整体来看,三鼎控股作为发行人、永拓所作为财务审计机构、丁志民作为公司核心责任人,亦因各自违规行为被采取监管措施。尤其是三鼎控股,是这次罚单的核心,两项违规行为如下:

图为永拓所及 3 名注会同被罚

第一类违规为财务造假。2016 年、2017 年期间,公司将不符合企业合并条件的伟达置业纳入合并财务报表,导致两年合并报表总资产分别虚增 18.65 亿元、18.73 亿元,合并报表净资产均虚增 11.82 亿元;该行为直接导致 「17 三鼎 01」「17 三鼎 02」「17 三鼎 03」「17 三鼎 04」 四只公司债券的募集说明书 (发行阶段核心文件),以及 2017 年公司债券年报 (存续期信息披露文件) 存在虚假记载。

第二类违规为长期信息披露逾期。三鼎控股未按规定披露多期公司债券定期报告,具体包括 2020 年公司债券半年报、2020 年公司债券年报、2021 年公司债券半年报、2021 年公司债券年报、2022 年公司债券半年报、2022 年公司债券年报、2023 年公司债券半年报、2023 年公司债券年报及 2024 年公司债券半年报,覆盖 2020 年至 2024 年近 5 年时间,涉及 8 份年报、1 份半年报,违反公司债券存续期信息披露的基本要求。

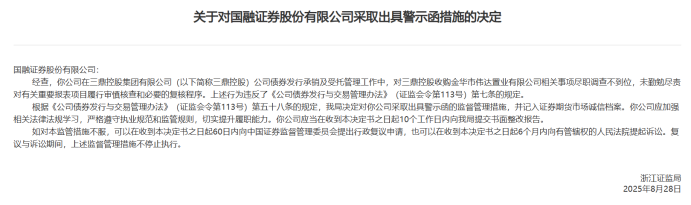

基于上述,作为三鼎控股 2016-2017 年财务报表的审计机构,永拓所及参与审计的 3 名注册会计师 (王永诗、刘青青、卢峥安),因审计程序执行不到位、审计证据不充分,未能发现三鼎控股合并伟达置业的违规行为,被监管部门同步追责。

监管部门经查确认,永拓所在审计三鼎控股 2016-2017 年财务报表时,存在三大核心程序缺失:

一是审计底稿中未见确认伟达置业股权转让款真实性的访谈、走访记录,无法验证股权交易的实际背景;

二是未见伟达置业股权转让款支付的银行转账凭证、银行流水的核对记录,无法确认交易对价是否实际支付;

三是未见查询伟达置业 2016 年、2017 年工商变更登记的记录,变相也是无法核实三鼎控股是否实际取得标的公司控制权,而控制权是企业合并的核心判断标准。