549

549 0

0近期A股进入区间震荡,但债市的投资热度依然提不起来,上周呈先跌后稳的态势。 债市的持续偏弱,不仅体现在情绪上,也体现在策略的改变上。据统计,债基的久期在上周出现快速回落,进一步加重了市场对债市短期的担忧 ...

|

近期A股进入区间震荡,但债市的投资热度依然提不起来,上周呈先跌后稳的态势。 债市的持续偏弱,不仅体现在情绪上,也体现在策略的改变上。据统计,债基的久期在上周出现快速回落,进一步加重了市场对债市短期的担忧,到底哪些因素在干扰? 债市先跌后稳,市场情绪有待恢复上周(9月8日至14日),债市继续呈现弱势,周中虽然有所转折,但总体来看,市场情绪的恢复依需时日。 10年期国债一度升破1.83%,30年期国债站上2.11%;周四资金利率回落、央行重启买债预期升温推动情绪修复,债市止跌,中短端收益率下行1-2BP;周五基金转为净买入,债市超跌反弹。 全周来看,多数品种收益率上行,曲线走陡,10年期国债收益率上行2.2bp至1.7895%,30年期国债收益率上行5.15bp至2.079%。 对此,有分析指出,债市年内的“双顶”已经确认。方正证券的研报分析指出,当前债市收益率高点已现,10年期国债收益率与3月高点形成“双顶”,或为年内第二次配置窗口期。短期债市受公募销售新规影响,情绪偏弱,收益率震荡为主,但利空因素逐步出清,中长期债市将回归基本面与资金面逻辑。 然而,市场情绪的恢复到底如何?来自国金证券的分析指出,债市微观交易温度计读数大幅回落9个百分点至37%,进入偏冷区间。多数指标分位值显著下降,显示交易活跃度和机构行为趋于谨慎。 事实上,从近期A股表现以及债市的反应来看,已经缺乏明显的“股债跷跷板效应”,尤其是从指数的角度来看,A股依然呈现偏强态势,这对于债市的压力并没有减小。 诺安基金分析指出,当前债市处于反弹窗口,但是赔率相对有限。从“股债跷跷板效应”的视角来看,股市仍然偏强,对债市的压力并没有降低。资金面的视角来看,二季度以来央行投放的中长期流动性较为宽裕;基本面的视角来看,当前经济仍在磨底阶段,社融增速或开始回落;负债端赎回的视角来看,公募销售新规带来的负债端影响最大的阶段或已过去。 基金久期快速回落,哪些是扰动债市的因素?虽然从趋势上来看,债市不具备持续大跌的基础,但操作上的防守也十分必要。 根据招商证券的研报统计,上周五基金久期为1.93年,较前一周五回落0.14年;农商行久期为3.46年,较前一周五回升0.16年;保险久期为7.23年,较前一周五回升0.10年。 从各类型债券型基金的表现来看,纯债基金依然表现不佳。Wind统计显示,中长期纯债基金的平均收益率在上周又一次出现负值,录得-0.16%;短债基金的上周业绩平均值为-0.04%。 不仅如此,有机构分析,基金已经出现了抛售债券的情形。据方正证券统计,上周,公募基金对利率债、二永债、信用债的抛售分别达到1128亿元、643亿元、262亿元。反倒是大型银行、农商行、保险机构对相关债券进行了增持,到底发生了什么? 记者从多家机构分析中发现,公募销售新规(征求意见稿)的出台是最大诱因。据分析,销售新规短期扰动债市,信用债品种或仍有调整压力。方正证券指出,公募销售新规引发短期赎回担忧,导致基金抛售债券,但新规有助于提升债基负债稳定性,中长期利好债市稳健发展。 全周来看,伴随基金抛券,部分基金出于止损需求快速降久期,但整体中位数下降有限。如果以机构行为看债券市场的终局思维,对于市场结构的影响可能体现在长债利差走阔以及久期下降等方面。 中泰证券的研报分析指出,债基受到多方面的影响规模可能会有所削减,一是本身收益不佳带来的零售端资金的流失,二是机构端年末季末可能也会处于报表考量有一定赎回,而债基赎回费进一步加剧该趋势。假设后续债基规模有10%的压缩空间,那意味着投资组合上就需要留出10%的仓位以应对后续的赎回,那么仓位和久期可能都需要下降,基金偏好的品种和期限压力较大。

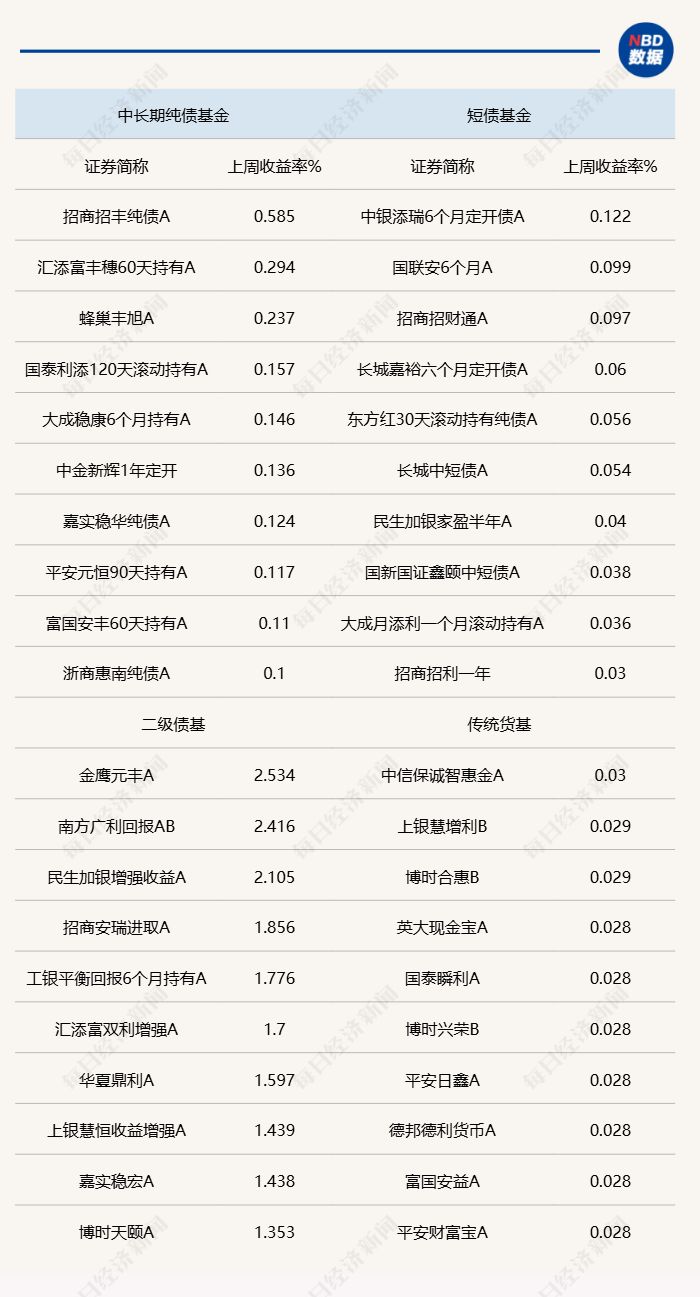

上周各类型公募债基头部业绩产品统计 来源:Wind |

顶部

发布