1600

1600 0

0汇通网10月9日讯—— 黄金本轮牛市结束的潜在触发点在哪?本文将聚焦潜在触发点,剖析全球经济复苏、国债收益率回升以及央行资产配置调整等关键因素,探讨牛市从高峰向高位震荡的过渡路径。 自2022年底启动的黄金牛 ...

|

汇通网10月9日讯—— 黄金本轮牛市结束的潜在触发点在哪?本文将聚焦潜在触发点,剖析全球经济复苏、国债收益率回升以及央行资产配置调整等关键因素,探讨牛市从高峰向高位震荡的过渡路径。

自2022年底启动的黄金牛市,已累计涨幅超过80%,将现货价格从约1800美元/盎司推升至当前约4060美元/盎司的历史高位。这一轮上行并非单纯的市场投机,而是根植于全球储备重构的结构性需求。央行持续增持黄金,作为对冲美元主导风险和多元化储备的工具,已成为核心支撑。根据世界黄金协会数据,2025年上半年全球央行净买入量超过500吨,远高于疫情前水平,推动价格在低收益率环境中加速突破4000美元关口。然而,正如任何周期性资产,黄金的吸引力源于其“无息避险”属性,一旦宏观环境逆转,这一轮牛市的动能将逐步消退。 黄金本轮牛市结束的潜在触发点在哪?本文将聚焦潜在结束触发点,剖析全球经济复苏、国债收益率回升以及央行资产配置调整等关键因素,探讨牛市从高峰向高位震荡的过渡路径。

本轮牛市的动力核心在于“低收益率+高不确定性”的双轮驱动。美联储自2024年起累计降息150基点,将10年期美债收益率压至最低约3.6%,使黄金的机会成本降至历史低点。同时,地缘政治不确定性——包括俄乌局势和中东紧张——叠加关税言论引发的避险情绪,进一步放大需求。央行购金行为尤为关键,新兴市场机构将黄金储备占比从历史低点提升至12%以上,视其为支撑本币稳定的战略资产。这种“去美元化”进程虽缓慢,却为价格提供了坚实底线。但历史经验显示,黄金牛市往往在逆转信号出现后进入盘整阶段:1971年布雷顿森林体系崩溃后,黄金价格飙升至1980年峰值850美元/盎司,随后在经济复苏中腰斩逾50%。当前周期亦然,一旦触发点激活,价格可能从当前高位回落10-20%,标志着“主体”阶段的结束。

全球经济复苏:风险偏好回升的“软着陆”信号全球经济好转是最经典的牛市结束催化剂,它通过提升风险偏好,直接蚕食黄金的避险溢价。如果2026年美联储的刺激政策——包括潜在的财政扩张——如预期般生效,美国GDP增长或超当前2.5-3%的预测区间,全球资金将从避险资产转向高收益机会,如股市和工业金属。这将重塑黄金的需求结构:投资者转向“机会成本”模式,ETF流入逆转,央行购金节奏也可能放缓。 知名机构分析显示,2026年上半年若美国推出大规模基础设施或消费刺激法案,推动就业和投资反弹,黄金价格将面临显著回调压力。资金将“扩展”至铜、铝等周期性商品,这些资产在经济扩张中更具弹性,而黄金作为非产出资产的相对吸引力将衰减。历史类比鲜明:1980年黄金峰值后,正值美国经济从滞胀中复苏,里根政府的供给侧改革刺激了股市和债券行情,导致金价在两年内暴跌逾60%。当前情景类似,若2026年全球增长回暖至3%以上(国际货币基金组织最新展望),新兴市场出口复苏将进一步分散对黄金的依赖。短期内,这种触发点的概率中等:美联储本周会议若确认额外50基点降息,经济软着陆预期将强化,但若通胀意外回潮,复苏路径或延后,给予黄金更多喘息空间。 这一因素的动态性在于其渐进性。不同于突发事件,经济复苏往往通过领先指标显现,如制造业PMI回升或企业盈利超预期。一旦这些信号累积,黄金的多头仓位将逐步平仓,价格从当前日内高点4043美元附近回落至3900-4000支撑位。投资者需警惕2026年Q1的季度财报季,作为潜在转折窗口。

国债收益率逆转:机会成本的量化紧箍咒黄金价格与真实收益率(名义收益率减通胀)的负相关性是市场公认的铁律。目前,10年期美债收益率徘徊在3.8%,而黄金年化回报仅2-3%,这维持了其作为“零息资产”的竞争力。但若美联储在2026年Q2后暂停降息周期,收益率回升至4.5%以上,资金将大规模流入债券市场,黄金的相对价值将被侵蚀。 知名投行模型量化了这一路径:收益率每上升1个百分点,黄金价格可能下探3-7%,具体取决于通胀锚定。若市场定价的2026年中额外100基点下行未能实现,转而出现“鹰派”转向,价格将在年底测试潜在峰值后进入5-10%的盘整区间。反之,持续宽松将延长牛市寿命至少一年,推动金价挑战4100-4200阻力。当前环境有利黄金:2025年通胀中枢稳定在2.5%,但若能源价格反弹或供应链瓶颈重现,真实收益率的快速上行将成为现实。 这一触发点的优势在于可观测性。投资者可追踪美联储点阵图和TIPS利差,作为领先指标。历史数据显示,2011-2015年收益率从0%回升至2.5%期间,黄金从1900美元峰值跌至1050美元低点,累计回调45%。本轮若重演,2026年下半年将成为关键观察期,价格或在收益率触及4.2%时加速下行。

央行资产配置多元化:从激进支撑到周期性维护央行购金是本轮牛市的结构性支柱,但其演变为多元化配置,将标志着支撑力度的悄然减弱。新兴央行黄金占比已升至12%,2025年净买入量预计达800吨以上,远超疫情前平均水平。然而,央行储备并非单一资产篮子:黄金仅占一部分,若欧元和人民币等其他储备货币份额超过10%(国际货币基金组织预测至2030年相关份额将逐步提升),购金节奏将放缓至每年400-500吨。这不会导致突然崩盘,而是将结构性需求转为周期性维护,类似于2008年金融危机后黄金的“中场休息”阶段——价格高位震荡,但缺乏强劲上行动力。 这一视角尤为重要,因为它捕捉了储备管理的长期逻辑。央行增持黄金旨在提升回报并降低美元暴露,但随着全球支付体系的多极化,其他资产如欧元债券或区域货币的吸引力将增强。2025年8月数据显示,一些新兴机构已开始平衡配置,购金量环比下滑15%。若这一趋势延续,2026年需求峰值或提前到来,推动价格在高位消化后进入平台期。不同于前两个触发点,这一因素更具渐进性和不可逆性:一旦储备结构优化完成,黄金将从“战略必需”转为“战术补充”,为牛市注入“暂停”属性。

次要触发点:供给侧与地缘变量的辅助作用此外,供给激增和地缘缓和构成次要但不可忽视的触发。矿业产量预计2026年上升5%,若新技术突破(如高效开采)加速,这一供给弹性将压低价格底线。中东潜在和解或俄乌局势局部稳定,也可能削弱避险需求,概率虽低(当前地缘风险溢价占金价10%以上),但一旦发生,将放大其他因素的影响。

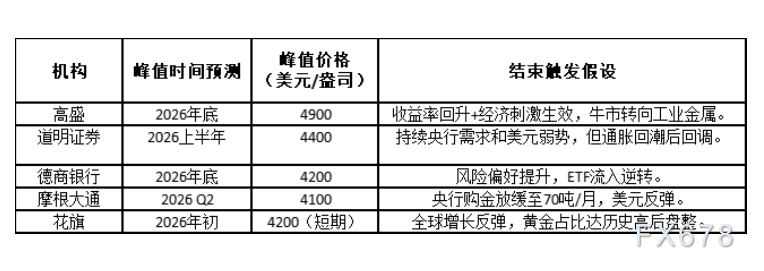

市场展望显示,本轮牛市高峰或在2026年中抵达,随后进入高位震荡而非崩盘,整体周期可能延续至2028-2030年。知名机构共识指向峰值价格在4200-4900美元区间,结束定义为峰值后20%回调。目前4000美元已稳固突破(日内高点4043美元,4050阻力需政策催化),渐退路径更现实:价格稳定在3800-4500美元,等待下一轮不确定性重启上行。若美联储本周确认降息,短期冲刺4050-4100可期。 总之,本轮黄金牛市并非永动,而是宏观逆转的镜像。其结束将以渐进方式展开,投资者应监控收益率曲线、经济数据和央行报告,作为动态配置信号。在不确定性主导的时代,黄金的“暂停”而非“终结”,或许才是最务实的预期。 |

顶部

发布