1775

1775 0

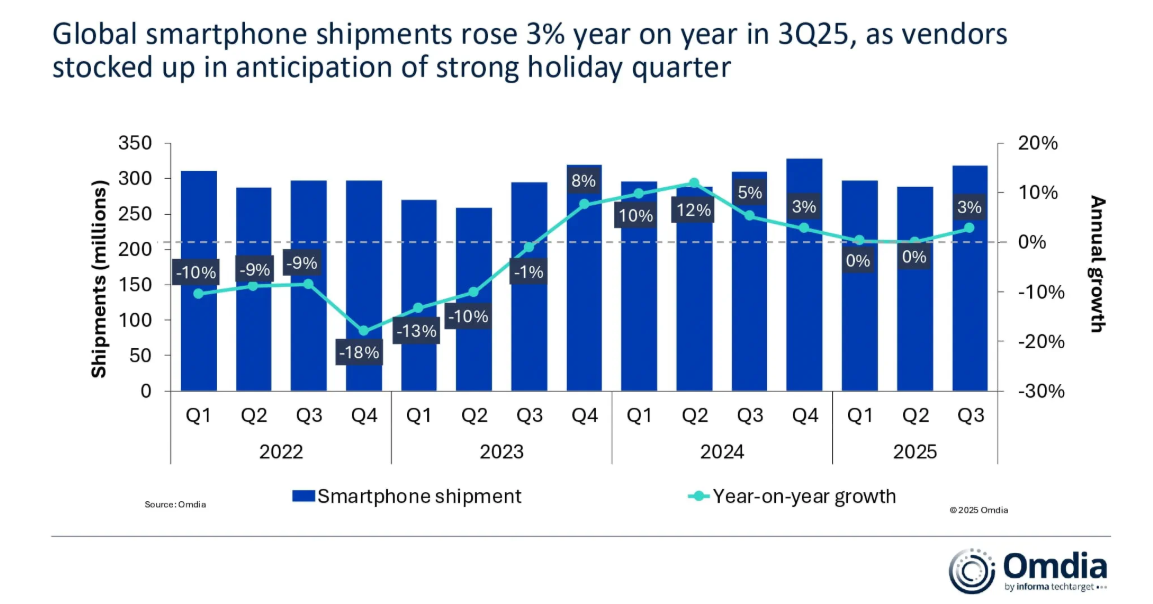

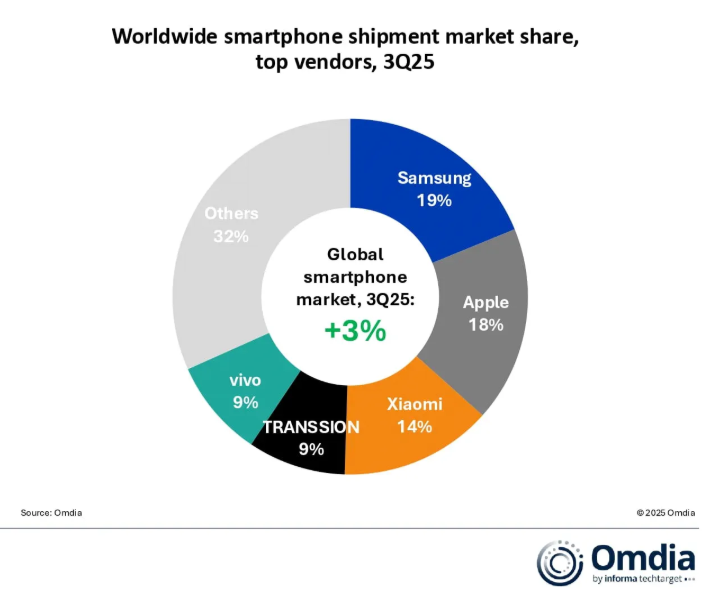

0一、消费电子 全球智能手机销量——2025Q3预计yoy+3% 据omdia数据,受益于换机周期等因素驱动,全球智能手机销量在2025Q3有望同比提升3%。其中,三星方面Galaxy A系列及第七代折叠手机景气较高,市场份额以19%居于第 ...

|

一、消费电子 全球智能手机销量——2025Q3预计yoy+3% 据omdia数据,受益于换机周期等因素驱动,全球智能手机销量在2025Q3有望同比提升3%。其中,三星方面Galaxy A系列及第七代折叠手机景气较高,市场份额以19%居于第一。苹果方面iPhone17普通版增长强劲,市场份额约18%。

资料来源:omdia

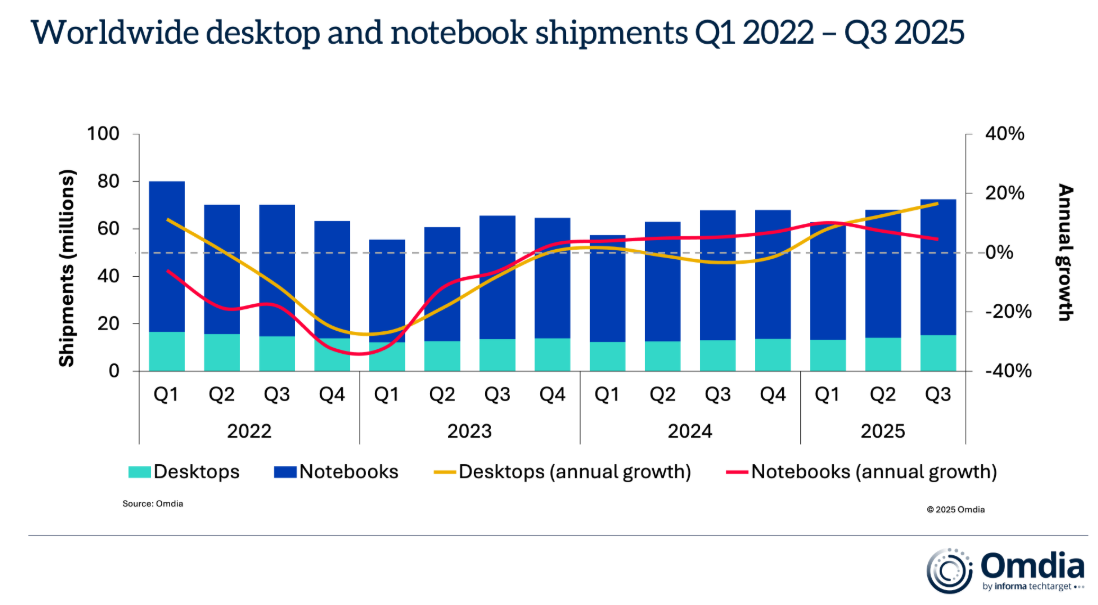

资料来源:omdia 全球PC销量——2025Q3预计yoy+6.8% 据omdia,2025 年第三季度台式机、笔记本电脑和工作站的总出货量增长6.8%,达到7200万台。其中,笔记本电脑(包括移动工作站)出货量增长4%至5720万台,而台式机(包括台式工作站)出货量增长17%至1520万台。距离Windows 10终止支持截止日期还有不到一周的时间,所有最终用户群的更新需求仍然是推动发货和激活增长的主要因素。

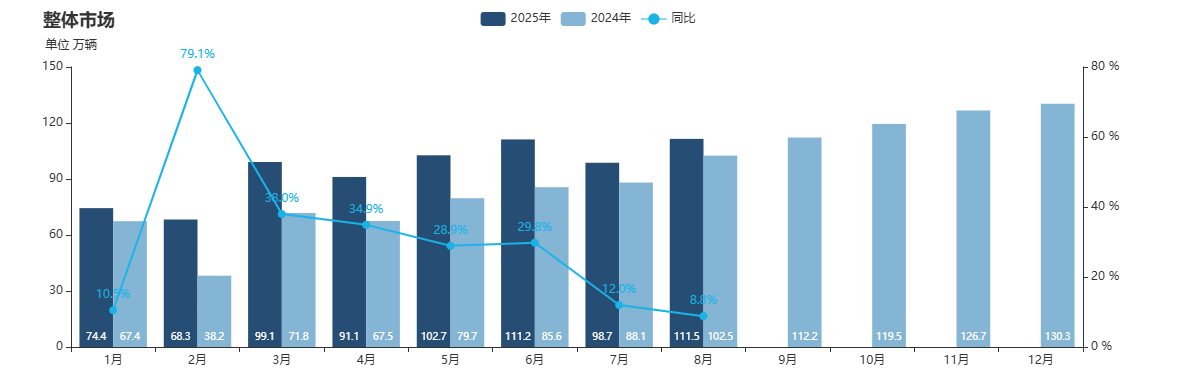

资料来源:omdia 新能源汽车销量——2025Q3预计同比增速在10%左右 据乘联会数据,7、8月份中国新能源汽车销量98.7万台、111.5万台,分别yoy+12.0%。+8.8%。预计Q3销量同比增速维持10%左右。

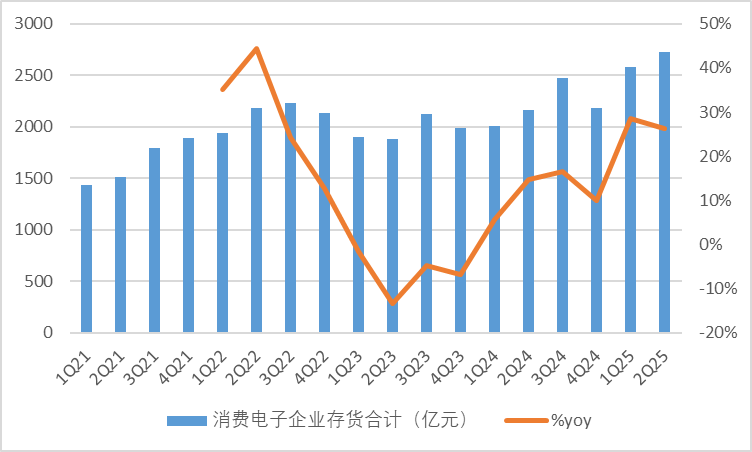

资料来源:乘联会 上市公司存货相对高位 从存货水位看,2025Q2消费电子上市企业合计为2729.67亿元,yoy+26%。存货增速自2023Q2见底后回升,今年以来在国补、AI等因素刺激之下,消费电子补库动作明显,存货水位或维持在较高位置运行,2025Q2存货水平是近年新高,预期Q3景气度良好。

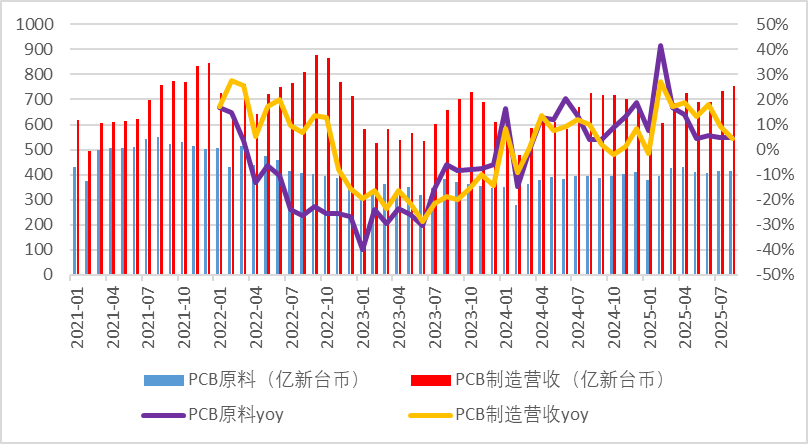

资料来源:wind 台股PCB行业7、8月营收保持单位数增加 从台股月度数据看,由于去年较高基数,7、8月份保持个位数同比增速。台股PCB原料7、8月营收分别为415.84亿元、414.87亿元新台币,分别yoy+5%、+5%。PCB制造7、8月营收分别为734.47亿元、755.08亿元新台币,分别yoy+9%、+4%。

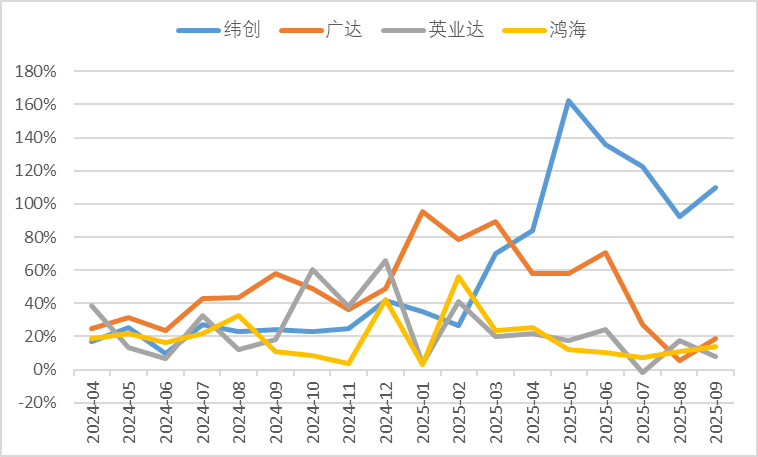

资料来源:wind Q3预期AI动能持续强劲 鸿海精密是AI服务器的主要代工厂之一,据其预期,AI伺服器收入Q3或同比增长170%,环比或成长300%。

从主要的台股代工厂商月度营收增速看,在去年同期较高基数背景下,Q3同比增速持续保持在高位,其中9月份出现了明显的提高,可能除了AI相关产品出货量有所增长之外,也受到消费电子需求刺激。

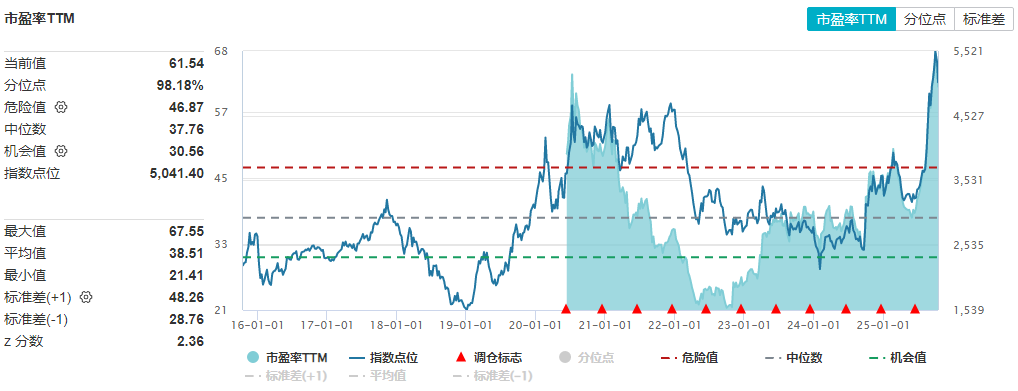

相关产品 消电ETF(561310)持仓涵盖消费电子品牌及各类零组件厂商,同时选取了强相关的几个PCB、半导体大厂持仓。截至10月14日PETTM为64.61x,位于标的指数上市以来98.18%分位。

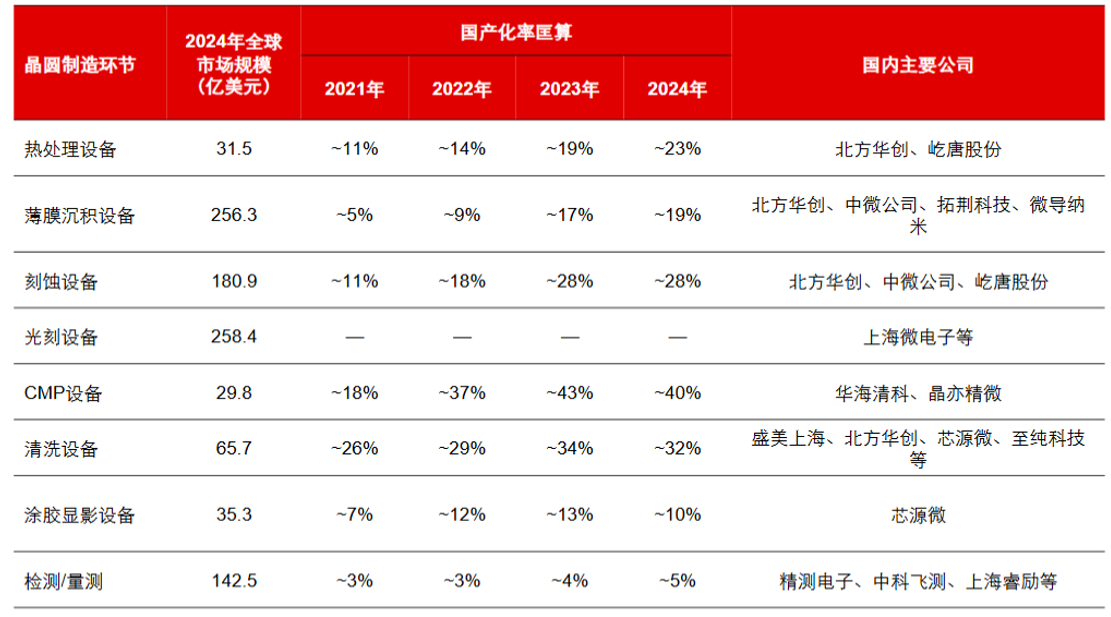

资料来源:wind(截至10月14日) 二、半导体 1、半导体设计 CIS\SOC:受益于消费电子、家电、新能源车等下游的较高需求,相关企业景气度有望持续提升。cis方面,汽车智能化提升车用摄像头销量,下半年消费电子旺季有望提升CIS需求和高规格产品渗透率,此外,安防等行业相关摄像头需求维持稳定。SoC方面,国补、AI等刺激各类智能终端成长,消费电子需求增长也有望带动SoC景气度,Q3总体景气偏高。 存储:由于AI的虹吸效应,存储市场供应出现紧缺,涨价逻辑在Q3持续演绎,并有较大可能在Q4持续涨价,同时,产能紧缺有望贯穿2026年。海外原厂转向AI强相关的高盈利产品,传统、利基存储产能退出过快。今年三星、SK海力士、美光均通知DDR4产线逐步关停、重心转向DDR5及HBM。2025Q2 PC及服务器DDR4模组价格分别上涨13%~18%、18%~23%。2025Q3以来,预计Q4服务器eSSD、DDR5涨幅超10%,Mobile LPDDR4X/5X涨幅约10%~15%。 GPU:国产算力需求空间广大,今年市场规模可能达到500亿元美元。因此,目前国产GPU是一个卖方市场,出货量主要取决于制造端的产能供给情况,但Q2景气度相对一半,预期Q3可能出现明显回暖。 模拟:反内卷成效有望逐步释放,叠加前期中国的反倾销调查,模拟产品价格端有望触底反弹。目前,模拟行业龙头厂商业绩底部趋势渐渐清晰,后续有望持续改善。 2、半导体设备 国产替代在近年来高速发展,2024年CMP、清洗等环节国产替代率已达到30%以上,此外刻蚀、热处理也已超过20%,但目前量检测、光刻环节国产环节还在个位数或接近0。总体上看,国产替代空间广大。

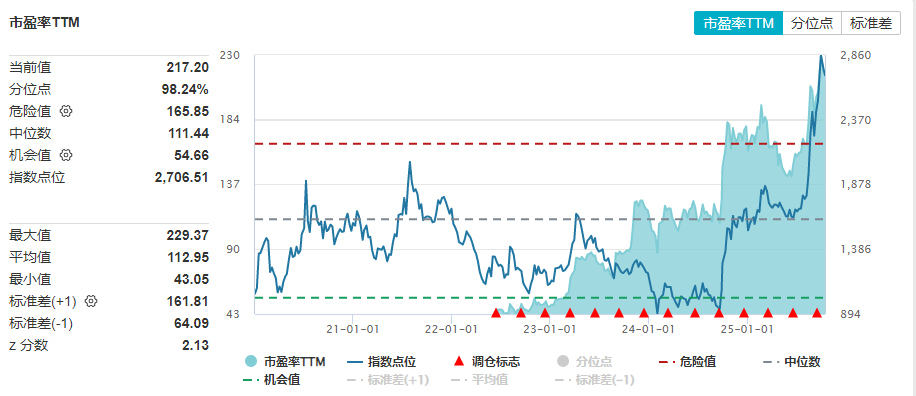

资料来源:长江证券研究所 短期看,由于半导体行业存在交期较长的问题,预计Q3景气度总体稳中有进。中长期看,后续存储扩产、先进制程扩产等因素带来的订单增长可能。先进制程方面,2025年自主可控基调不变,国产算力维持高速发展,国产算力的渗透率可能在中期达到较高水位。在此背景之下先进制程产能需求提升,叠加智能手机高端化带来的先进制程扩产需求,相关设备需求景气良好。此外,目前存储出现较大幅度边际改善,3D堆叠技术增加工艺流程,相关设备需求同比边际提升。 3、相关产品 科创芯片ETF(589100)持仓分布科创板设计、制造和设备等,相对较为均衡,且有科创板较高弹性,截至10月15日PETTM为217.20x,位于标的指数上市以来98.24%分位。

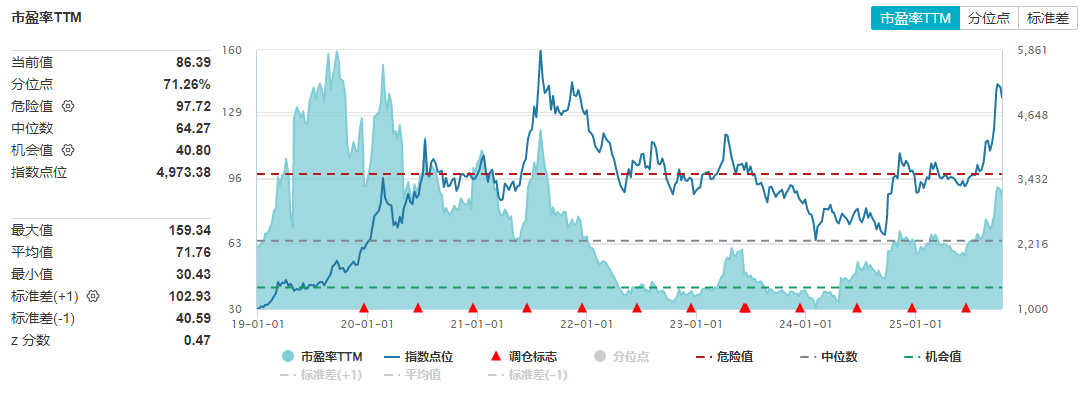

资料来源:Wind(截至10月15日) 半导体设备赛道总体而言估值相对较低,以半导体设备ETF(159516)为例,截至10月15日PETTM为86.39x,位于标的指数上市以来71.26%分位。

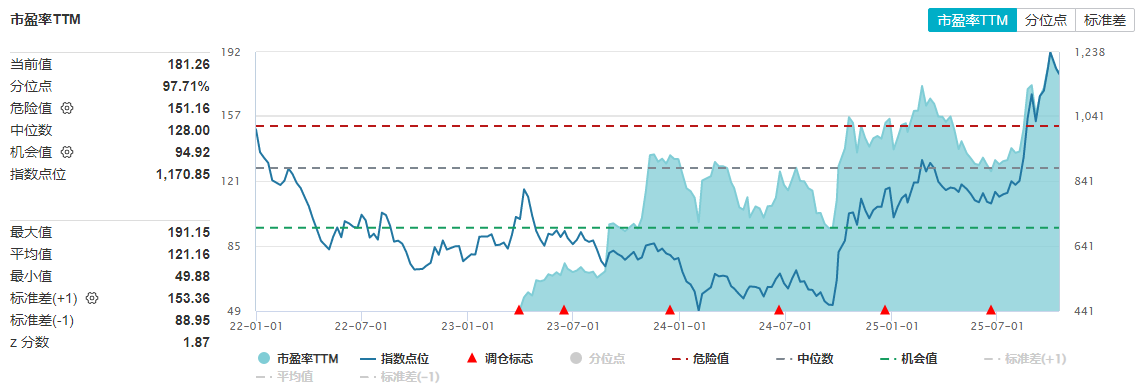

资料来源:Wind(截至10月15日) 集成电路ETF(159546)持仓偏重设计,其中GPU、存储、SoC等含量均相对较高。截至10月14日PETTM为181.26,位于标的指数上市以来97.71%分位。

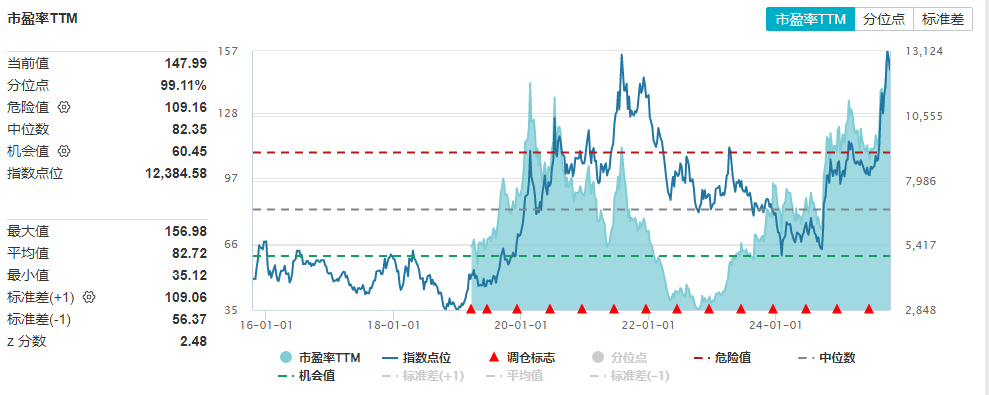

资料来源:Wind(截至10月15日) 芯片ETF全产业链均衡布局,全市场选取优质标的,可代表半导体行业整体景气。截至10月15日PETTM为147.89x,位于标的指数上市以来99.11%分位。

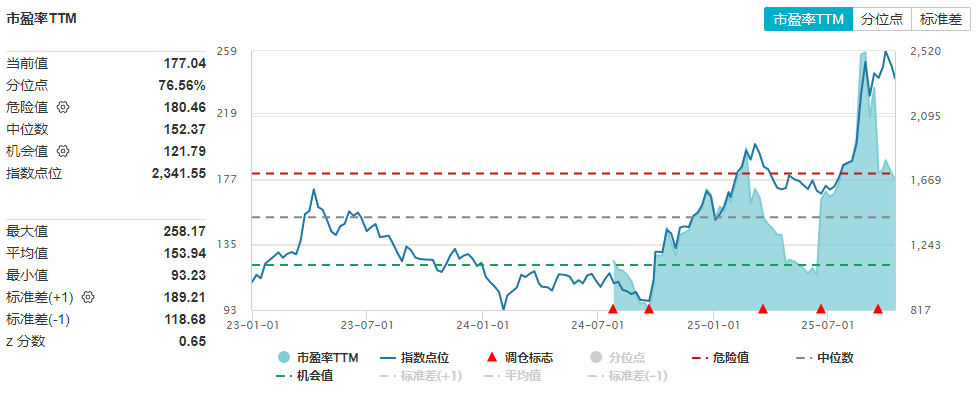

资料来源:Wind(截至10月15日) 科创人工智能ETF(589110)除了在科创板精选数字芯片设计个股之外,还增加了一部分应用持仓,具备两大引擎。截至10月15日PETTM为177.04x,位于标的指数上市以来76.56%分位。

资料来源:Wind(截至10月15日)

来自: 每经网

Copyright ©2025 长沙禾湖信息科技有限公司. Powered by 西瓜财经

顶部 |

发布