739

739 0

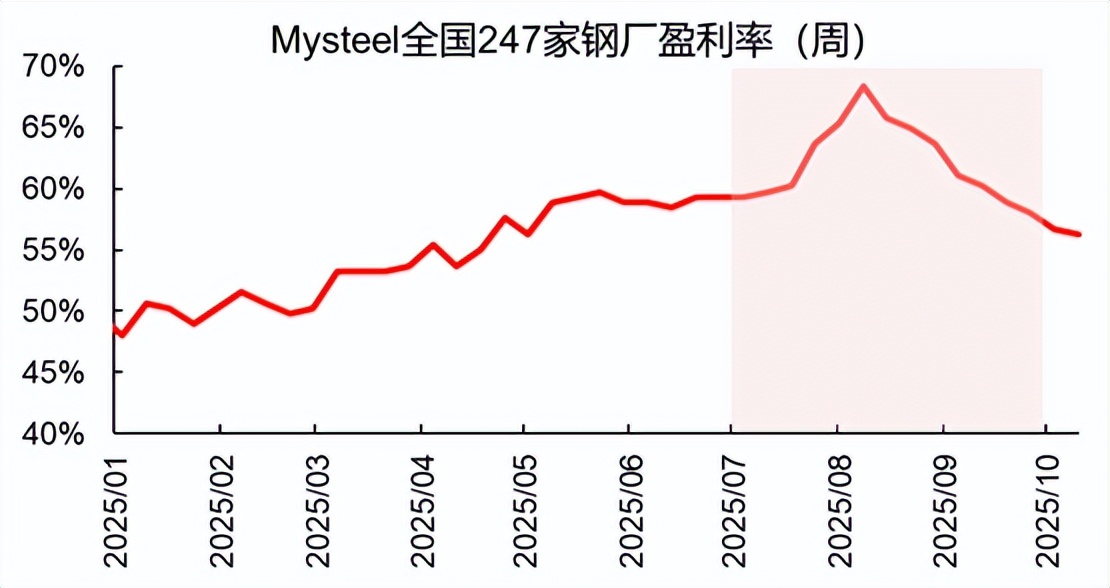

0钢铁行业盈利情况分析: 在反内卷政策推动下,钢铁供给侧退出预期强化,三季度开始钢铁价格快速上涨,叠加原材料库存成本较低,钢厂利润明显改善。从Mysteel统计的数据来看,钢厂盈利率从6月底的59%上行至8月底的64% ...

|

钢铁行业盈利情况分析: 在反内卷政策推动下,钢铁供给侧退出预期强化,三季度开始钢铁价格快速上涨,叠加原材料库存成本较低,钢厂利润明显改善。从Mysteel统计的数据来看,钢厂盈利率从6月底的59%上行至8月底的64%,9月钢价涨幅不及焦炭涨幅,钢厂盈利率转为下行。三季度钢厂盈利率平均62%,相比二季度抬升4.5个百分点,预计钢铁行业Q3盈利环比小幅改善,去年三季度基数较低,预计钢铁行业Q3盈利同比明显改善。

数据来源:Wind,Mysteel,长江证券研究所,国泰基金整理。

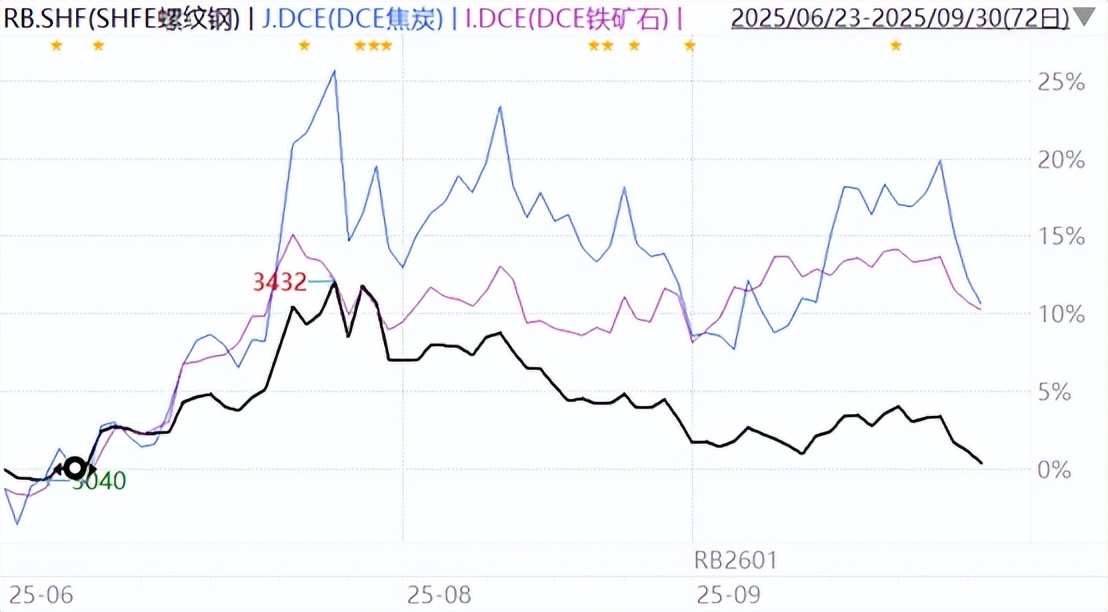

数据来源:Wind,国泰基金。 展望:供给与成本有望共振,看好钢铁行业明年年度级别的机会 供给方面,钢铁产能产量退出预期提升。基本面上,随着钢厂盈利改善,生产动力增强,近期铁水维持高位运行,目前供给减量偏弱。9月22日,《钢铁行业稳增长工作方案(2025-2026年)》公开,明确提到要继续实施产量压减政策,按照支持先进企业发展、倒逼落后低效产能退出的原则落实年度产量调控任务,促进供需动态平衡,为钢铁行业限产提出了较为实质性的目标。 预计行业将加速进入优胜劣汰阶段。相关部门将推进钢铁企业分级分类管理,将全面开展钢铁企业分类评价,按照引领型规范企业、规范企业、不符合规范条件企业实施三级管理,引导资源要素向优势企业集聚。预计2026年相关政策将逐步落地,落后产能逐步退出。 成本方面,铁矿有望逐步让利钢铁行业。随着西芒杜铁矿投产,铁矿石供给宽松的确定性较强。根据财联社报道,预计西芒杜铁矿石将于11月11日启动装船作业,铁矿远期年产目标达1.2亿吨。虽然钢价中枢可能随着成本下降下移,但如果叠加钢铁减产、自身供需格局改善,预计铁矿利润可流向钢铁及钢铁下游行业。 投资:通过钢铁ETF(515210)布局钢铁板块投资机会 当前钢铁板块估值不高,截至10月14日,中证钢铁指数市净率为1.11,处于过去10年54.71%分位数。 4月以来,中证钢铁指数与上证指数涨幅大体相当,并无明显超额。在当前部分板块估值较高、部分资金或选择获利了结的情况下,部分资金高切低,资金持续流入钢铁ETF(515210),截至10月14日,钢铁ETF规模超40亿,9月以来吸金超10亿。 反内卷催化可期,明年钢铁行业供给与成本有望共振,建议投资者关注市场上唯一一只钢铁ETF(515210)。

|

顶部

发布