1068

1068 0

0每经记者|任飞 每经编辑|叶峰 上周,债市出现修复行情,各主要债券收益率有所下行。与之对应,权益市场上周波动明显,尤其是A股市场上周回调较深,成为债市行情修复的又一推手。然而,业内对于 ...

|

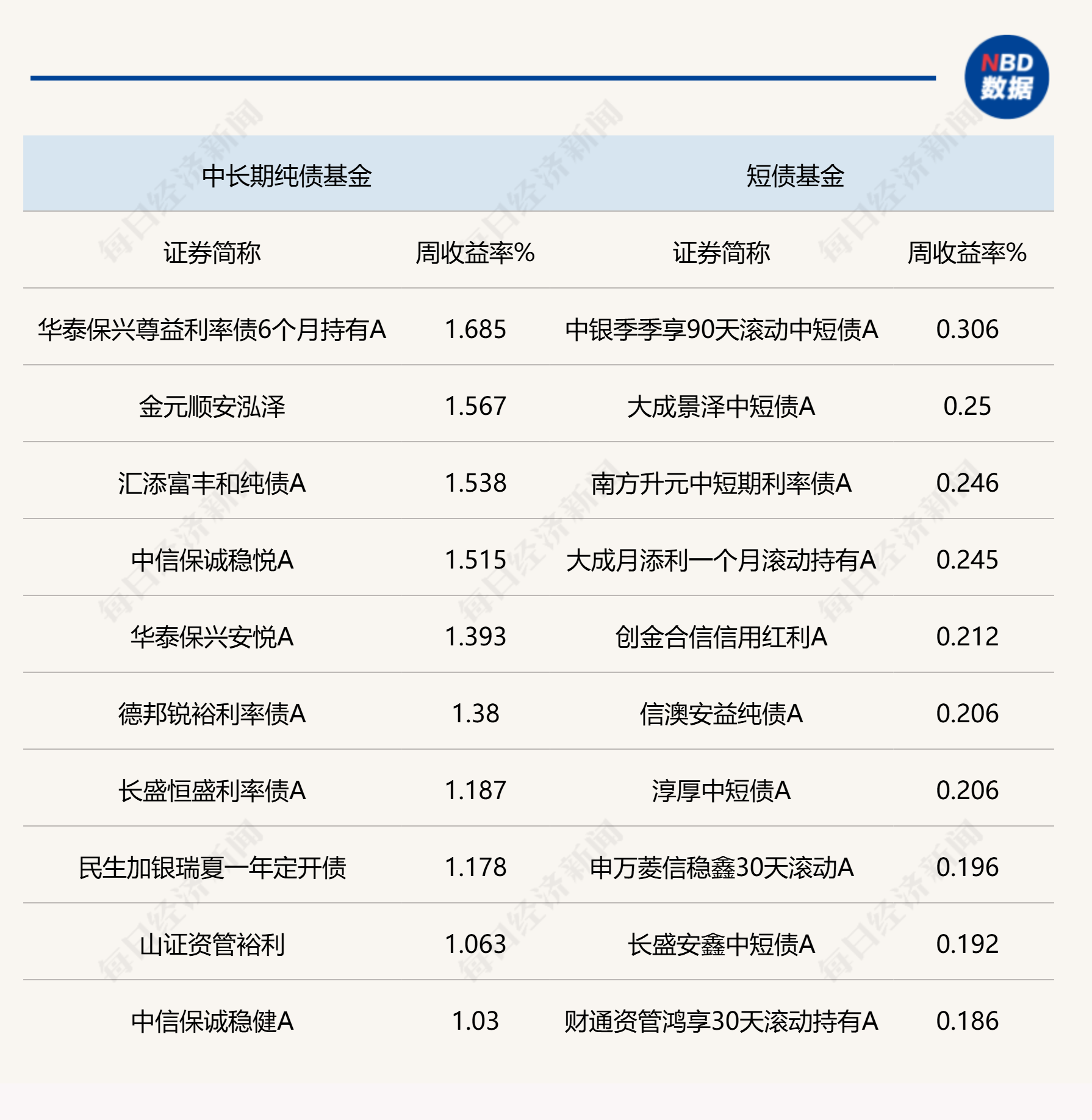

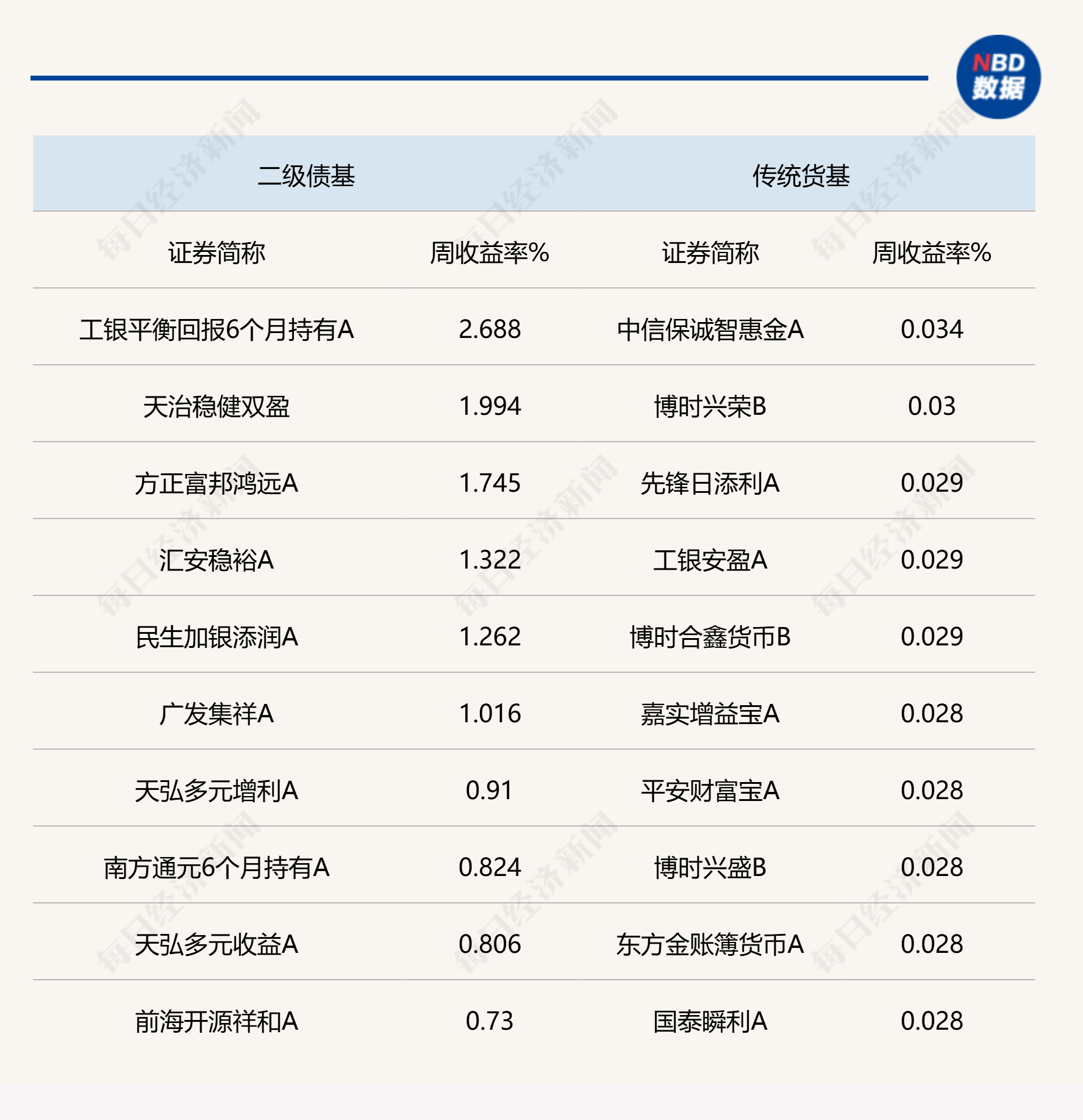

每经记者|任飞 每经编辑|叶峰 上周,债市出现修复行情,各主要债券收益率有所下行。与之对应,权益市场上周波动明显,尤其是A股市场上周回调较深,成为债市行情修复的又一推手。然而,业内对于当下的债市修复空间仍持有谨慎的态度,认为目前扰动债市的因素还有许多,债市接下来仍以震荡的形式发展,需要应对避险情绪变化带来的影响。 债市修复,纯债基金业绩有所提升 上周(10.13-10.19),债市出现修复性行情,中证10年期国债到期收益率由1.85%下行至1.82%;10年期国开债与国债利差由18.5bp下行至16.54bp。 不仅是国债品种,信用债方面,中证5年期企业债到期收益率(AAA)由2.16%下行至2.1%;5年期企业债(AAA)与国债利差由54.95bp下行至51.44bp。 与之对应的是权益市场的回调明显,特别是A股方面,上周各大指数跌幅明显,也使得一部分避险资金选择债市避险,进一步推升了债市的修复行情。 从基金的表现来看,上周纯债型基金出现了业绩修复,相较于连续数周均值低于0.01%的情况,上周中长期纯债基金、短债基金的业绩均值均有不错的提升。Wind统计显示,前者的均值上周录得0.17%,后者录得0.07%。 头部业绩产品的统计当中,华泰保兴尊益利率债6个月A上周上涨1.68%,是纯债基金当中业绩最好的一只,总体统计显示,有10只纯债基金的单周业绩在1%以上。这样的单只基金周收益统计情况在过去数周很少出现。 不过,对于接下来的债市展望,不少分析依然偏谨慎。诺安基金分析指出,四季度的经济数据可能会有收敛,一是因为去年基数较高,二是高频数据显示内需和地产有弱化趋势,需要增量政策刺激。 此外,贸易摩擦也存在一定不确定性,尾部风险有所增加,基本面对债券的有利因素在积累。但机构行为方面,公募销售新规带来的影响可能还没被充分定价。因此策略上,中短端杠杆套息为主、利率债波段操作的确定性更高。 债基密集提升净值精度应对冲击 相比于债市的短期修复,资金的动向更有参考意义。从基金的表现来看,近期的债基赎回压力依然不小,许多基金都在提升净值精度应对冲击。 近期,圆信永丰丰和中短债C、华泰紫金智盈E等多只债基都在发布提高基金份额净值精度的公告,反映出部分产品正面临一定的流动性管理压力。本月以来已有东兴基金、宏利基金等十余家基金公司先后披露旗下债券型产品遭遇大额赎回,相关提升净值精度的公告数量已超20条。 有分析指出,受三季度债券市场调整影响,机构投资者基于自身资产配置调整需求,部分债券型产品出现阶段性资金流出,这属于市场环境下的正常流动性管理行为。目前“股债跷跷板”效应仍在,导致新增资金进入股市的概率可能远大于进入债市,加上公募改革的赎回新规约束,负债端面临一定赎回压力且短期内可能无法明显缓解。 中信证券的研报分析指出,近期债市出现修复行情,影响因素包括经贸摩擦和通胀读数。展望四季度债市表现,修复行情取决于财政政策和货币政策的配方,货币政策方面仍有增量措施值得期待。当前债券收益率上行风险有限,债市修复行情仍有延续的基础。 进一步分析指出,货币政策、财政政策,央行公开市场操作的投放,信用违约事件的发生频率,经济增长、通胀等数据以及海外风险事件等均是目前扰动债市的风险因素,应该结合相关因素及市场避险情绪的变化调整投资策略。

说明:上周各类型债基头部业绩产品统计 来源:Wind 封面图片来源:每日经济新闻 |

顶部

发布