223

223 0

0EPS,Earning Per Share的缩写,即每股税后利润,中文叫“每股收益”或“每股盈利”。EPS上涨,通常意味着公司的赚钱能力在增强,这是推动股价长期上涨的根本动力。所以,试想一下,如果EPS得到修复,上市公司利润增 ...

|

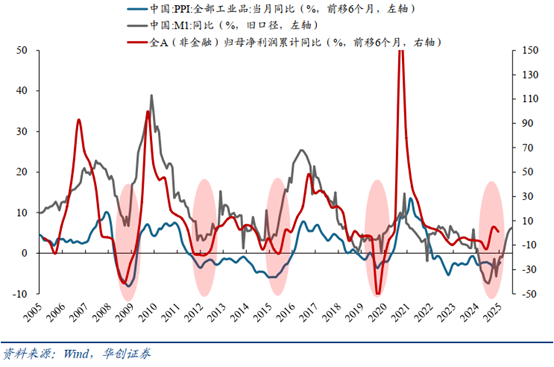

EPS,Earning Per Share的缩写,即每股税后利润,中文叫“每股收益”或“每股盈利”。EPS上涨,通常意味着公司的赚钱能力在增强,这是推动股价长期上涨的根本动力。所以,试想一下,如果EPS得到修复,上市公司利润增长回来了,是不是推动股市上涨就有了新引擎。 那么何时EPS才能得到修复呢?华创证券根据历史经验数据判断:这个时间在2026年1月。因为经济开始“转暖”是有信号的——“历史经验来看,M1通常领先PPI6-9个月”。 咱来通俗解释下,M1是即时支付能力,可以理解为社会上“马上就能花的钱”,它像经济活动的“温度计”;PPI可以看作是“工业品出厂价格”,可以理解为“原材料成本的价格”。

如图所示,粉红色区域,M1同比的数据转正并上升后,再过6-9个月,PPI同比数据也会回升。由此,华创证券判断,2026年1月PPI同比数据回升至0.1%。 那么当PPI(工业品价格)回升,特别是对于能源、原材料、工业品等“周期板块”的公司来说,它们卖的产品价格更高了,所以这些公司的EPS就会大幅改善。 在2015年-2016年,当PPI从负转正时,市场的偏好发生了明显变化:资金从之前热炒但估值很高的“成长股”流向了有实实在在分红能力的“红利股”。因为华创证券认为,若PPI在反内卷政策积极推动下,在2026年初回正,红利风格的相对收益有望在周期红利的业绩复苏预期回升中修复。 基于这个数据规律的观察,当前或是长线资金收集红利价值难得的窗口期。那么选什么好呢?这个就比较见仁见智了。 单说指数,同是红利策略,选股范围不同,添加因子限制都会对成分股入选情况带来较大影响。当前比较符合红利主流审美的或许是在红利策略基础上,叠加了低波因子。比如A股的中证红利低波动指数,选取50只流动性好、连续分红、红利支付率适中、每股股息正增长以及股息率高且波动率低的证券作为指数样本,采用股息率加权。 因为央企市值管理考核的要求,红利策略叠加央企这个筛选范围,也是最近两年比较吃香的。比如,中证港股通央企红利指数是从港股通范围内选取中央企业实际控制的分红水平稳定且股息率较高的上市公司证券组成的一篮子股票。 当然,还有其他选择。你认为是不是红利价值筹码收集期呢?如果要收集,你会选谁呢?

|

顶部

发布