49

49 0

0周三(11月5日)亚欧时段原油市场走出探底回升走势,目前交投于60.49,涨幅近乎与昨日收盘价持平,油价开盘探底仿佛跟随了全球股市整体大幅下挫或是将股市下挫反应的经济活动景气收缩预期直接表现在了油价上。 ...

|

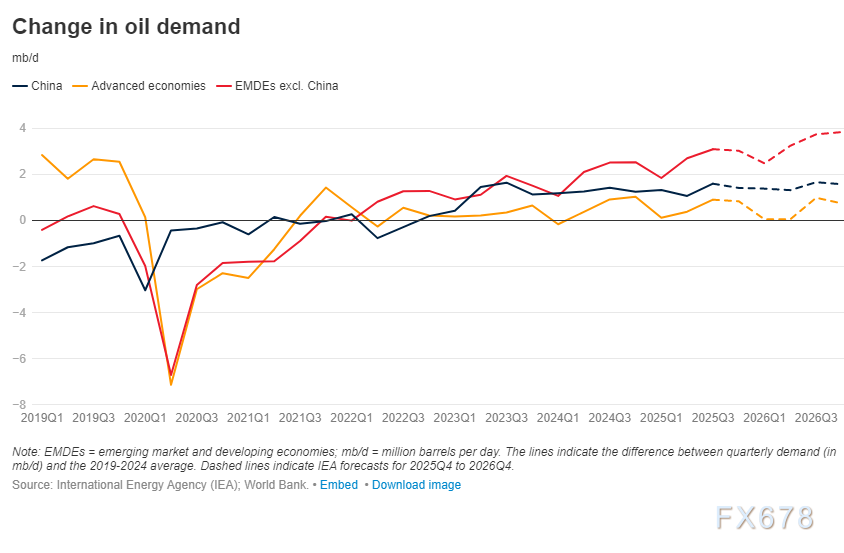

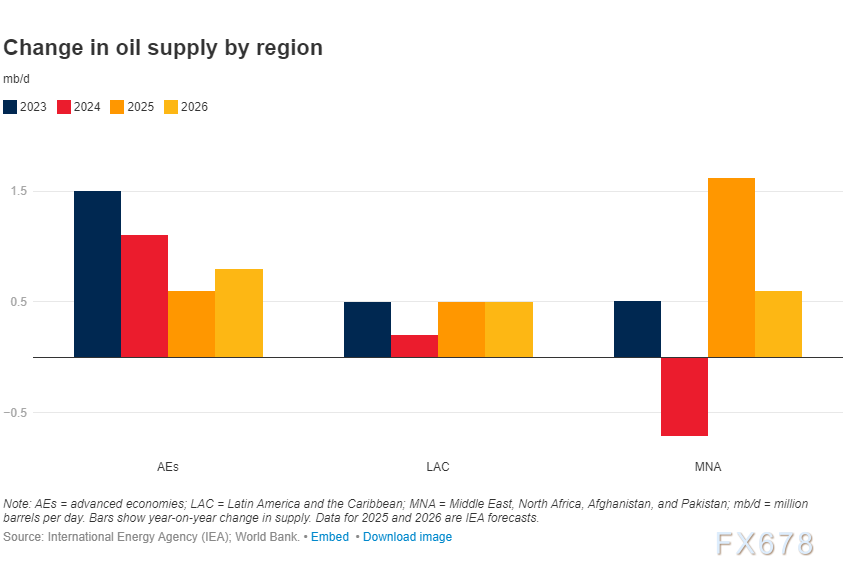

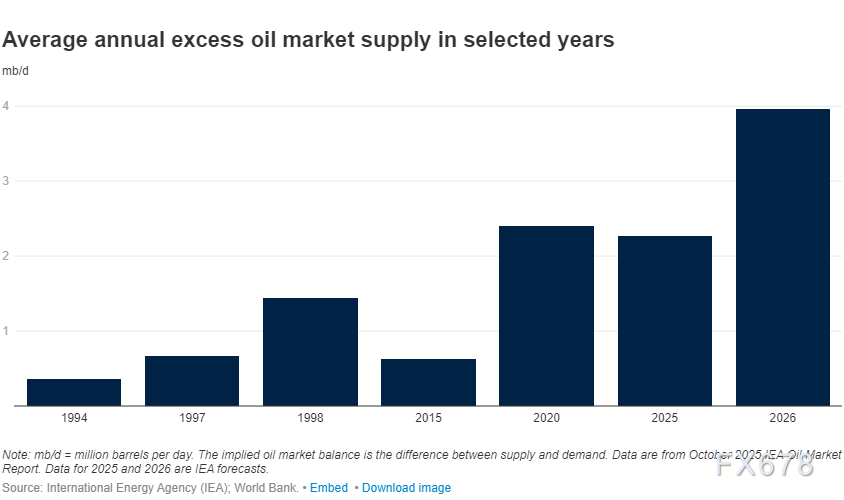

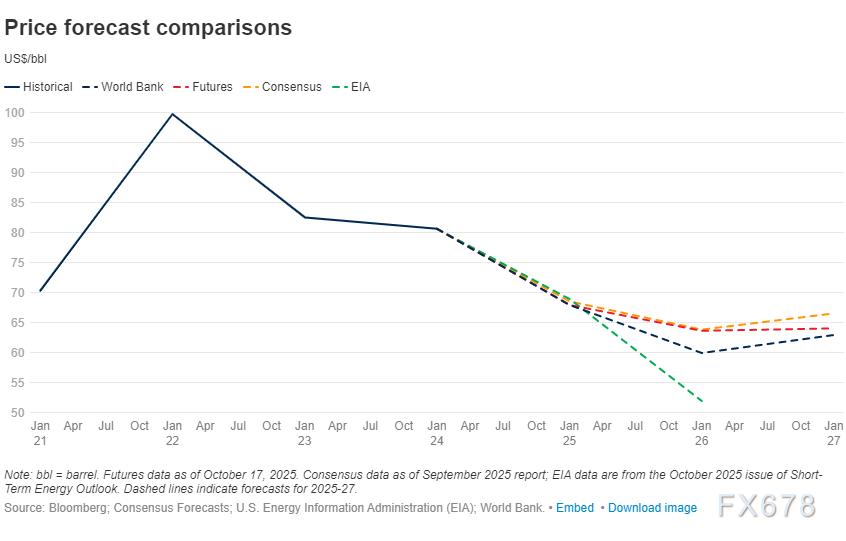

周三(11月5日)亚欧时段原油市场走出探底回升走势,目前交投于60.49,涨幅近乎与昨日收盘价持平,油价开盘探底仿佛跟随了全球股市整体大幅下挫或是将股市下挫反应的经济活动景气收缩预期直接表现在了油价上。  2025年油价整体走势与近期波动 美国宣布对俄罗斯石油公司实施新限制后,月末油价上涨5%,10月29日布伦特原油收盘价约为每桶65美元。 2025年全年,受持续的贸易政策紧张局势和对供应过剩的担忧影响,油价整体下跌,但地缘政治事件偶会引发油价短期上涨。布伦特原油价格下跌导致乌拉尔原油价格跌破每桶60美元——这是2025年2月起生效的价格上限——随后9月又实施了更低的价格上限,即每桶47.6美元。 全球石油需求:增长持续疲软,区域分化明显 石油需求增长持续疲软。2025年第三季度,全球石油需求预计仅增加80万桶/日(mb/d),同比增幅0.7%,这表明相较于2015-2019年的平均水平,需求增长仍处于疲软状态。这一趋势预计将持续,2025年全球石油年需求量将达1.038亿桶/日,2026年将达1.045亿桶/日。  发达经济体的石油消费量预计保持稳定,而中国因电动和混合动力汽车加速普及,石油需求增长可能放缓。印度是全球石油需求增长的主要贡献者之一,其需求增长预计将由液化石油气(LPG)、汽油、石脑油和柴油推动。 全球石油供应:新增产能驱动,区域增长有别 随着新增产能投产,2025年和2026年石油供应预计将增加。2025年石油产量预计同比增长300万桶/日(增幅2.9%),达到1.061亿桶/日,2026年预计将进一步增至1.085亿桶/日。 2025年,中东和北非、阿富汗及巴基斯坦(MNA地区)的石油供应增长预计将恢复,拉丁美洲和加勒比地区(LAC地区)将加速增长,而发达经济体的供应增长则会放缓。2025年石油供应增量中,近一半来自石油输出国组织及其合作伙伴(OPEC+),这反映出该组织提高了产量目标。  供需失衡:产量激增叠加需求疲软,全球石油供过于求显现 产量激增与消费增长疲软的叠加,正导致全球石油供过于求。2025年第三季度,隐含石油过剩量(供应减去需求)预计为270万桶/日,部分原因是OPEC+自4月以来多次上调产量目标。 尽管2025年观察到的库存增长仅反映了约一半的隐含过剩量,但近期市场动态越来越多地表明全球石油供应过剩正在显现:中东地区近期有多艘原油货船滞销,与此同时,海上油轮载油量也出现激增。按年度计算,国际能源署(IEA)预计2025年石油过剩量为230万桶/日,2026年将增至400万桶/日,比2020年疫情爆发期间的过剩量高出160万桶/日。  石油价格预测与风险:整体偏向下行,存在双向可能性 石油价格预测的风险偏向下行。布伦特原油价格预计2025年平均为每桶68美元,2026年降至每桶60美元,随后随着市场状况企稳,将回升至每桶65美元。 最主要的下行风险包括OPEC+可能进一步上调产量目标,其他下行风险还包括贸易紧张局势重启以及政策不确定性加剧。 从上行风险来看,若石油市场比预期更紧张,油价可能会超过基准预测。 出现这一结果的原因可能包括:非经合组织(OECD)主要消费国的需求强于预期,以及受OPEC+限制或美国产量下降影响,供应增长受限。此外,中东或乌克兰等地区的冲突升级,以及额外限制(包括美国近期对俄罗斯石油公司采取的措施)对市场的影响,也可能推动油价高于当前预测。  技术分析: 美原油12月期货合约目前维持在箱体上半区域呈现震荡走势,压力位在61.30支撑位在59.40和58.48附近。 MACD,RSI目前显示空方力量转弱,但两个指标依旧维持在荣枯线之下,油价如果能继续维持震荡,等待均线走平,有望向上箱体发起突破,但目前依然是空头走势。  北京时间15:40,美原油12月期货合约现报60.52美元/桶。

|

顶部

发布