317

317 0

0每经记者|任飞 每经编辑|叶峰 11月9日,国家统计局发布了10月CPI、PPI数据,10月CPI环比上涨0.2%,同比上涨0.2%。经济数据改善的同时,债市依然延续着弱势震荡格局。这也正体现了经济转暖下债市 ...

|

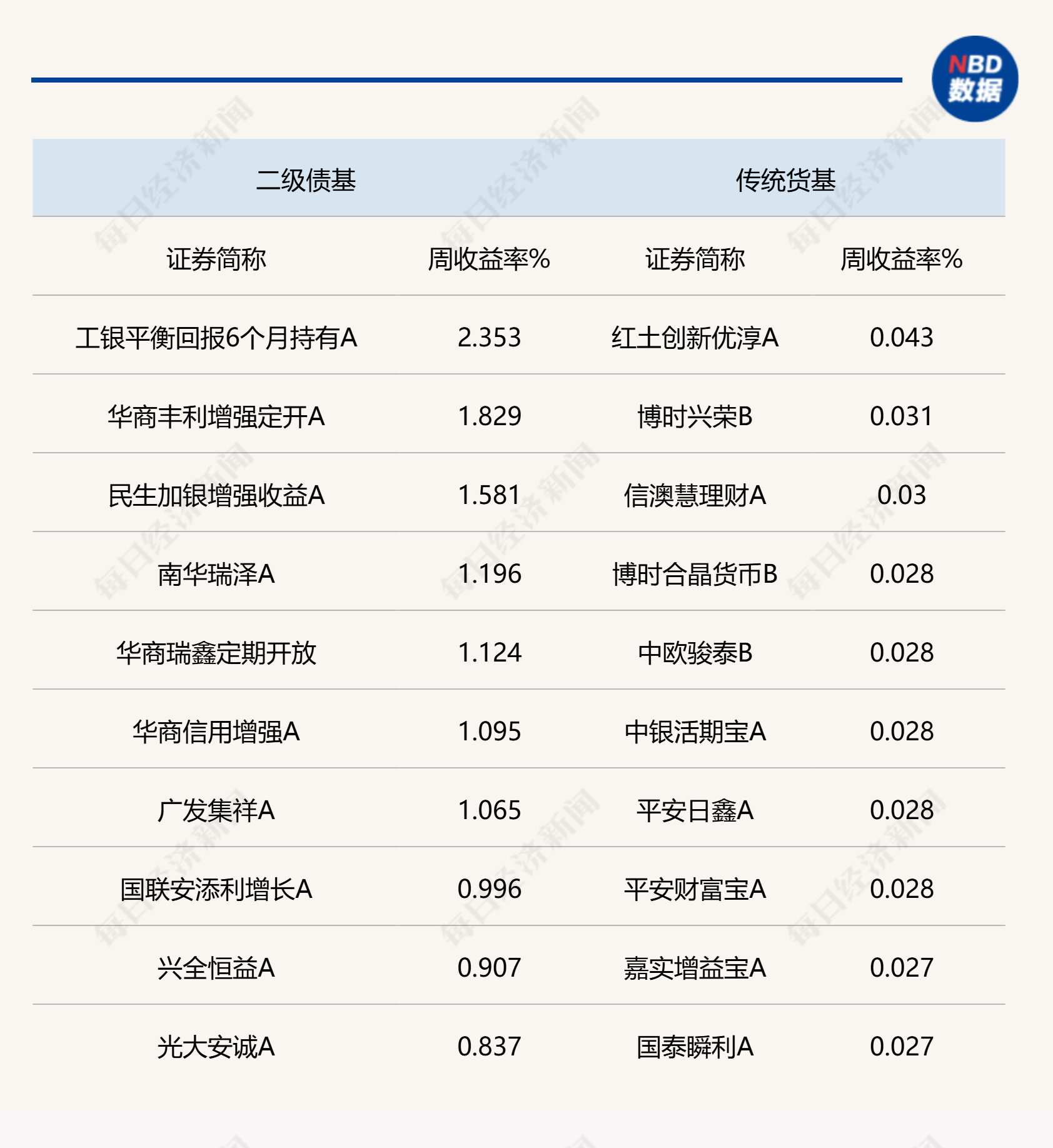

每经记者|任飞 每经编辑|叶峰 11月9日,国家统计局发布了10月CPI、PPI数据,10月CPI环比上涨0.2%,同比上涨0.2%。经济数据改善的同时,债市依然延续着弱势震荡格局。这也正体现了经济转暖下债市走弱的相关性。那么,接下来的债券资产配置价值如何研判是关键。至少从上周来看,纯债基金的业绩又一次出现了滑坡,意味着前期回流的避险资金或已经切出固收市场。 纯债基金业绩又滑坡,债市依然偏弱 国家统计局11月9日发布的数据显示,10月CPI环比上涨0.2%,同比上涨0.2%;扣除食品和能源价格的核心CPI同比上涨1.2%,涨幅连续第6个月扩大。10月PPI环比由上月持平转为上涨0.1%,为年内首次上涨;同比下降2.1%,降幅连续第3个月收窄。 一般来说,经济数据转好通常会导致债市下跌,因为债券价格与收益率呈反向关系。当经济向好时,企业融资需求增加、货币政策可能收紧,推高债券收益率,从而压低债券价格。目前,市场正在体现出这样的现象。 上周(11.3-11.9),债市小幅调整,各期限利率小幅上行。其中10年和30年国债利率分别小幅上升1.9bps和1.5bps至1.81%和2.16%,3年和5年二级资本债利率分别上升4.4bps和4.2bps至1.94%和2.18%。1年AAA存单利率本周微幅上升0.5bps至1.64%。 伴随着债市的弱势,纯债基金的业绩上周滑坡明显,此前一周的债基收益率明显升高,而上周有明显的资金撤退迹象。其中,中长期纯债基金的业绩均值为负,Wind统计显示,均值为-0.03%,业绩最好的是南方宏元定开,单周录得0.66%。 国盛证券的研报分析指出,债市将继续在震荡中修复,四季度后端或更为顺畅。通胀等数据变化有待继续观察,叠加需求端走弱,预计对市场影响有限。 从目前情况来看,非银在三季度明显降仓之后进入逐步补仓阶段。而银行等配置性机构则在国庆节之后受指标压力和兑现浮盈需求影响,配置力量或不足。国盛证券预计,临近年末,银行指标压力缓和,叠加总量上的资产缺口,银行或逐步进入到增配阶段。届时利率或有更为顺畅的下行。 年底有望迎来债市修复,利率有望顺利下行 那么,接下来的债券资产配置价值如何研判是关键。国盛证券的研报分析指出,结合当前的利差水平,建议采取哑铃型策略,一方面可以通过久期控制风险,另一方面通过高弹性品种有望获得整体利率下行和利差收窄的双重利好。 国盛证券重点分析了接下来的债市发展趋势,四季度中后段利率有望更为顺畅下行,认为10年国债利率(老活跃券)到年底有望修复至1.6%-1.65%的调整前位置。 不过,公募基金行业的债券资产配置分歧依然较重。从行业整体来看,中国银河证券统计显示,三季度债基规模收敛明显,配置比重上,利率债减、信用债增。全市场公募基金总规模为35.4万亿元,其中债基规模占比环比减少2.56%、0.25万亿元至10.56万亿元。 但另一方面,也有部分基金公司旗下产品获得机构认可。北信瑞丰基金三季度规模陡增180亿,旗下北信瑞丰鼎盛中短债规模暴增了171亿,规模从0.14亿增至171.15亿。此外,一些含权债基的规模也在增加,尽管部分资金的增持或超配动机值得探讨,但有关债券资产的配置需求依然不小。 诺安基金分析指出,对于债市,近期在基本面、资金面偏有利的背景下,叠加股市回调、央行买债加持,债券收益率获较大幅度修复,其中中短端修复幅度高于长端,信用修复好于利率;往后看,四季度政策仅是托底,叠加政府债供给下降,债市总体处于偏有利环境,但需注重性价比,可逢调整做多,中期维度,债市仍受反内卷及权益市场走势牵引。

说明:上周各类公募债基头部业绩产品统计 来源:Wind 封面图片来源:每日经济新闻 |

顶部

发布