136

136 0

0汇通网12月11日讯—— 美国联邦基金利率周三如预期下调25个基点 FOMC利率预测中值保持不变,仍显示未来温和进一步宽松 鲍威尔释放出“有条件暂停”、等待后续数据的信号…… ……这个暂停的有效期可能只以“天”或“ ...

|

汇通网12月11日讯—— 美国联邦基金利率周三如预期下调25个基点 FOMC利率预测中值保持不变,仍显示未来温和进一步宽松 鲍威尔释放出“有条件暂停”、等待后续数据的信号…… ……这个暂停的有效期可能只以“天”或“周”来计算 ,美债收益率曲线出现牛市陡峭化,股市上涨

临近圣诞节,美联储似乎想送投资者一个愉快的年终。他们通过“资产负债表大幅扩表 + 降息25bp + 未来宽松预测不变”这一组合拳,成功制造了债券和股票的双重上涨。周三(12月10日)10年期美债收益率下跌0.88%,录得近一个半月最大单日跌幅,美国三大股指全线上涨,升至近一个月高位,道琼斯工业指数涨幅最大,收盘上涨1.05%。 这抵消了鲍威尔主席“有条件倾向于暂停进一步降息、想先观察经济在累计175个基点降息(从去年5.5%高点)及9月以来75个基点降息后的表现”这一偏鹰派表态。 所谓“有条件”,完全取决于即将到来的数据。目前这一切都极其不确定,保质期可能只有几天到几周——政府关门导致的数据缺失很快就会补上。下周看10月、11月非农,1月初看12月非农,还有多份通胀数据。市场对这次“有条件暂停”的重视程度,大概跟10月份鲍威尔说“今天降息还很遥远”差不多——谁也不知道数据堆积解除后经济和市场会怎么走。 鲍威尔在记者会上支持上调GDP预测的言论,实际上是在赌生产率会因AI等因素大幅跳升。他部分观点自相矛盾。而且美联储目前面对的是大量未知数:贸易政策怎么走、AI如何影响双重使命、财政政策是否会在中期选举前进一步放水、移民政策怎么变,等等。

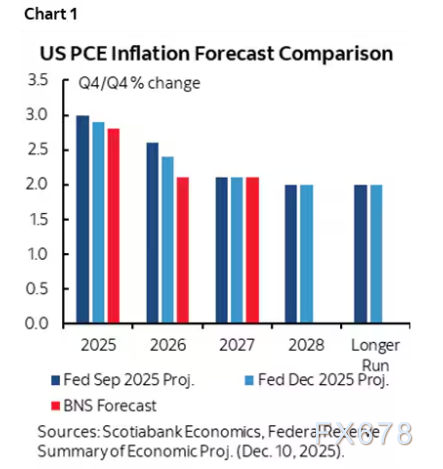

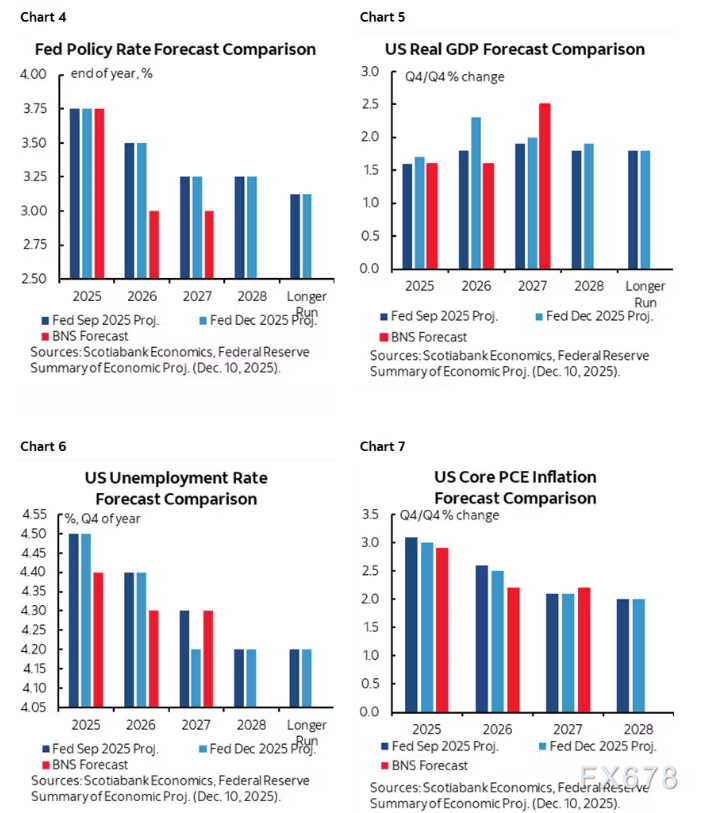

以下为本次美联储利率决议的四大核心要点前瞻利率指引未变 声明措辞略有调整(见后文),但委员会的中值政策利率预测完全没变:明年再降25bp,2027年再降25bp,然后在3.25%长期持有(图1)。

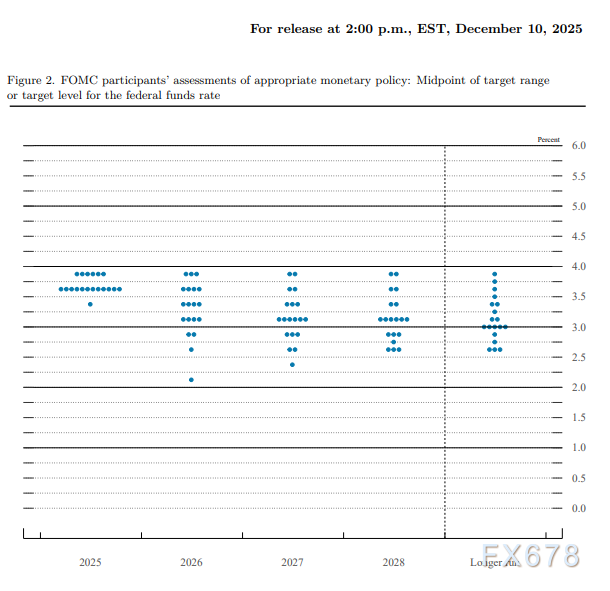

点阵图分散度仍然很高(图2)。对2026年的看法:3人想完全不降(其中有人甚至后悔今天降了),4人想维持当前3.75%,4人想再降25bp,4人想降50bp,2人想降75bp,1人想降100bp,还有1人(大概率是Miran理事)想再降150bp。我们春季前到3%(-75bp)的预测偏激进,但也不算离谱。

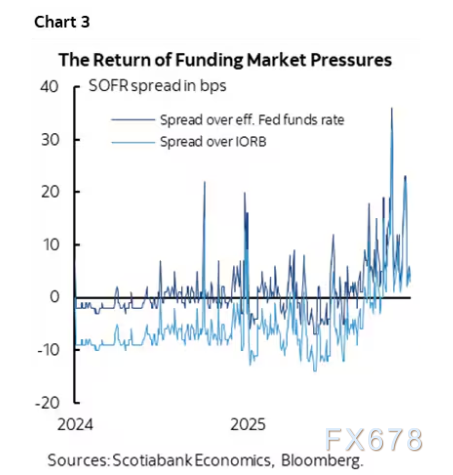

超级充裕储备框架卷土重来 对市场最重要的是纽约联储的两份公告,他们此前已在10月声明中宣布12月1日起停止缩表。 现在直接更进一步,基本等于开启每月400亿美元的储备管理购债(即变相QE),目的是确保银行储备不仅现在充裕,连明年4月15日报税季这种季节性压力来了也依然充裕——鲍威尔在记者会上特意强调了这一点。 流动性与储备改善,对风险资产是重大利好,也能改善货币政策传导(钱市场利率与有效联邦基金利率之间的波动压力会减轻,图3)。

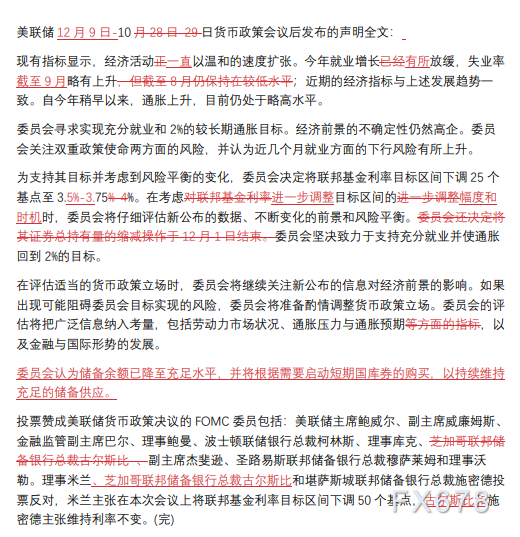

声明主要改动(简要版) - 在“进一步调整政策利率”前加了“程度和时机”(the extent and timing),增加一点不确定性。 - 删掉了“失业率保持低位”(remained low),偏鸽。 - 资产负债表政策大改,声明写成:“委员会判断储备余额已下降至充裕水平,将根据需要购买短期美债,以在持续基础上维持充裕的储备供应。”

经济预测小幅调整(图4-7) - GDP:2025年上调0.1个点至1.7%,2026年大举上调至2.3%(原1.8%),2027年2.0%(原1.9%),2028年1.9%(原1.8%),长期潜在增速仍1.8% - 失业率:2025、2026年不变(4.5%、4.4%),2027年下调至4.2%,之后持平,自然失业率仍4.2% - 核心PCE通胀:2025、2026年各下调0.1个点至3.0%、2.5%,2027-2028年不变

美联储主席鲍威尔记者会主要问答(粗略整理版,建议快速浏览)Q1:“程度和时机”是不是意味着要等明确数据才动? A1:9月以来已降75bp,总共175bp,政策利率已进入广泛中性区间内。新措辞只是说我们会谨慎评估后续数据。 Q2:经济预测为何如此乐观? Q4:GDP大涨但失业率不动,是AI提高生产率吗? Q5:鉴于内部有反对声音,短期进一步降息门槛是否大幅提高?1月降息要看什么? Q7:政策接近中性,下一步一定是降息吗?会不会双向风险? Q9:10月你说要“雾中慢行”,为何还选在12月降而不是等1月? Q10:货币市场压力让委员会多担心? Q12:关税传导要3个月还是6个月?对就业有威胁吗? Q17:当前就业疲软有多少是AI导致的? Q23:我们正在经历正向生产率冲击吗?这对预测贡献多大? Q24:你还剩3次会议,想留下什么遗产? Q25:卸任主席后会留在理事会吗? |

顶部

发布