21

21 0

012月16日周二,美国劳工统计局将发布因政府停摆延迟的11月就业数据,同步披露的还有10月就业报告中机构调查维度的核心指标——含非农就业人数(NFP)与平均时薪。 但受停摆导致的数据收集受阻影响,10月家庭 ...

|

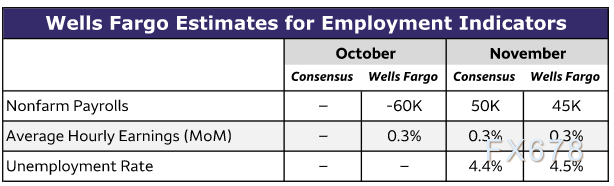

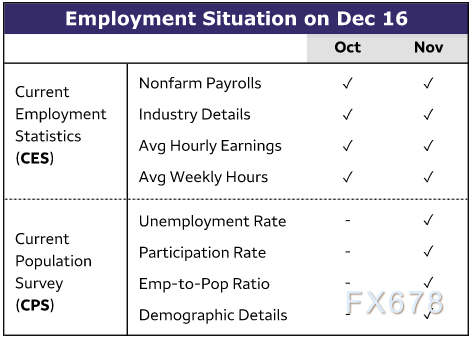

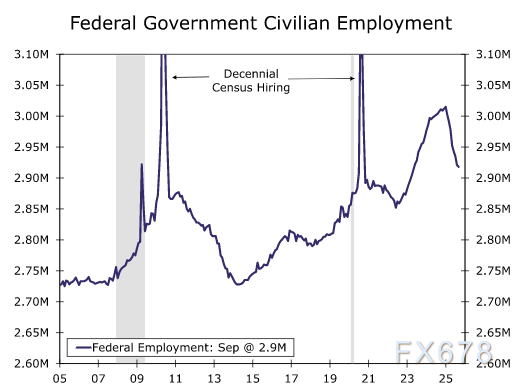

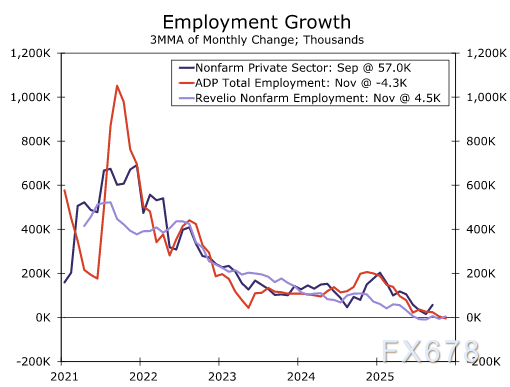

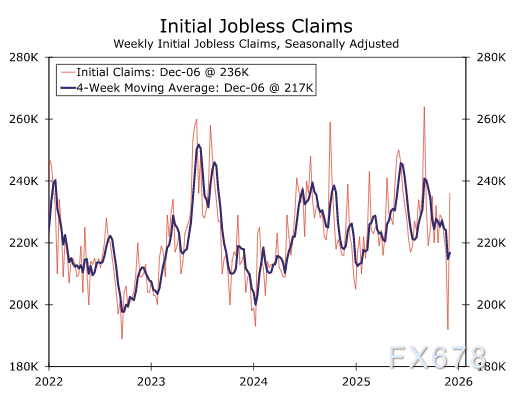

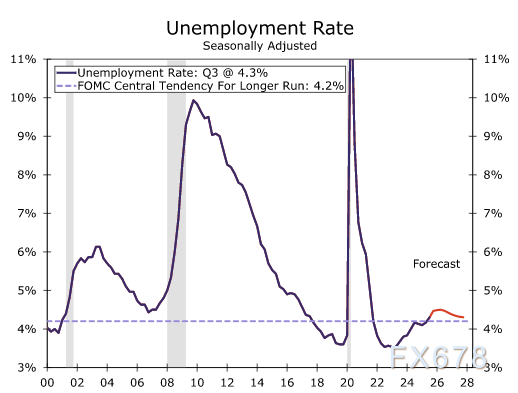

12月16日周二,美国劳工统计局将发布因政府停摆延迟的11月就业数据,同步披露的还有10月就业报告中机构调查维度的核心指标——含非农就业人数(NFP)与平均时薪。  若预期落地,美联储双重使命中的“充分就业”目标将进一步暴露风险敞口。  12月16日核心数据看点 下一份美国就业报告将于12月16日发布,其特殊性在于涵盖10月、11月双月数据。10月数据将呈现“半完整”形态:当前就业统计调查(CES,即机构调查)数据正常披露(数据来源为企业端,虽不排除停摆衍生的小幅干扰),而当前人口调查(CPS,即家庭调查)数据因原始收集受阻暂不发布。  机构调查在追溯补采数据方面具备天然优势,企业端完整的薪资记录可支撑数据还原;而家庭调查依赖个人对特定时段活动的记忆回溯,准确性与可追溯性相对较弱,这也是10月家庭调查数据缺位的核心原因。 10月就业数据:半份报告的参考价值 富国银行预测10月非农就业人数减少6万人,若成真将是2020年12月以来最大单月降幅,但该数据存在显著失真。 特朗普政府年初推出的联邦员工延迟辞职计划,使得大量参与者在9月底前仍保留薪资名额,计入机构调查就业人口;10月该部分员工集中退出名册,导致联邦就业数据出现一次性大幅下滑。 叠加政府招聘冻结影响,10月联邦就业人数预计减少12.5万人,单月降幅超今年以来累计的9.7万人。  剔除联邦政府部分,10月私人部门就业预计新增6.5万人,略低于近三个月7.1万人的平均增速,反映私人领域招聘动能温和放缓。 11月数据:就业市场的完整校验 11月数据的核心价值在于时效性与完整性,将包含常规就业报告的全部核心指标,需重点关注数据收集的技术性偏差。 鲍威尔主席在12月10日FOMC会议后明确提示,43天的创纪录停摆可能导致11月家庭调查出现“技术性扭曲”——尽管2013年停摆后数据回应率仍处于正常区间,但此次停摆时长超此前数倍,可能在回应率、季节性调整等环节产生偏差。 富国银行预测11月非农就业新增4.5万人,进一步低于近三个月6.2万人、近六个月5.8万人的平均增速,就业疲软态势持续。 替代指标同步验证这一趋势:11月ADP私人就业减少3.2万人(小型企业裁员为主),Revelio总就业减少9000人;地区联储PMI调查显示服务业招聘仍处收缩区间。不过,零售、运输仓储领域的季节性招聘较去年小幅回暖,将为数据提供部分支撑。  雇主端呈现“慎招聘、少裁员”的谨慎态势:非农调查参考期内首次申领失业金人数下降(见图4),11月挑战者裁员公告数较10月回落。  劳动力需求增速略低于供给增速,推动失业率缓慢上行;11月世界大型企业联合会就业机会差异指数下滑,印证劳动力市场闲置产能扩大,预计11月失业率升至4.5%。  薪资增长反映供需平衡的脆弱性:预计10月、11月平均时薪均环比增长0.3%(与近一年平均水平持平),但同比增幅将降至3.6%的周期低点,通胀压力进一步缓解。 综合来看,此次“双月数据洪流”将延续就业市场的核心趋势:就业增长温和正增长、失业率缓慢上行至4.5%。 需重点关注的是,4.5%的失业率已高于富国银行测算的4.0%充分就业水平,也超出FOMC中位数长期预期的4.2%,叠加职位空缺、劳动者信心等指标的同步弱化,充分就业目标已明确面临风险。  总结: 多张就业前景相关图表剔除新冠疫情期间的大幅波动,观察下来,本次特殊的双月就业报告之前,美国劳动力市场在排除政府裁员一次性干扰后,增长动能仍在温和但明确地减弱。 失业率上升至敏感水平,薪资压力缓解,这为美联储在未来几个季度转向宽松货币政策提供了依据,市场需密切关注后续数据以确认这一趋势。 结合2026年通胀持续向2%目标收敛的预判,富国银行维持美联储明年上半年再实施两次25BP降息的交易预期。

|

顶部

发布