13

13 0

0汇通网12月17日讯—— 美国劳工局周二晚上发布的非常规双份就业报告显示,美国劳动力市场仍处于脆弱状态,富国银行预测美联储明年降息两次甚至更多。 10月非农就业人数减少10.5万人。联邦政府延迟辞职计划的终止是主 ...

|

汇通网12月17日讯—— 美国劳工局周二晚上发布的非常规双份就业报告显示,美国劳动力市场仍处于脆弱状态,富国银行预测美联储明年降息两次甚至更多。

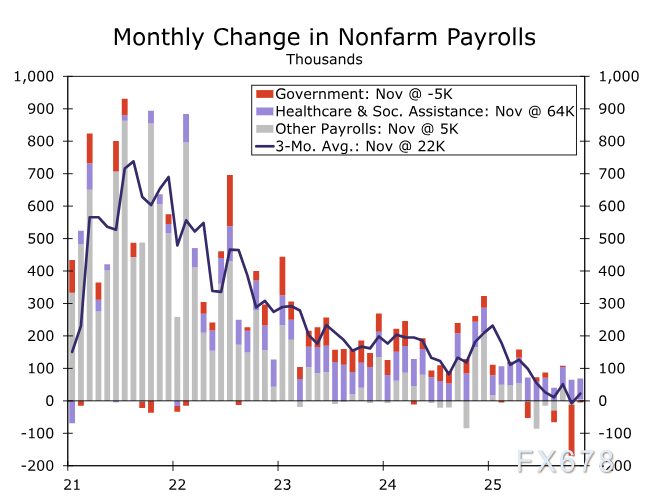

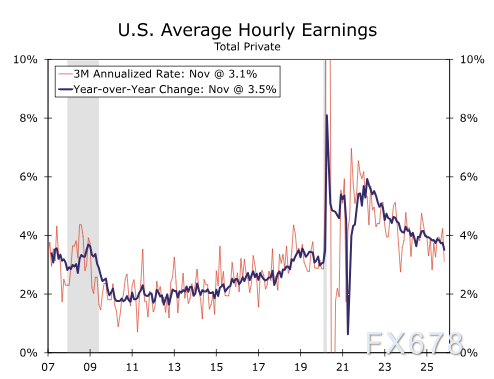

10月非农就业人数减少10.5万人。联邦政府延迟辞职计划的终止是主要原因,但即便剔除联邦部门,就业增长也仅为温和的5.7万人。 11月非农就业人数以相近速度增长(+6.4万人),但失业率升至4.6%,创下疫情结束以来的新高,同时11月零售销售同比增长为0%。 据由Lizzie Dove领导的高盛分析团队发布的报告,美国拉斯维加斯为首的城市的消费趋势已经开始走低,这重现了当年经济衰退早期的疲软迹象。 与此同时,尽管目前的消费环境呈现K型分化和双轨特征,但这一早期信号值得市场高度警惕。 薪资增长同样显著放缓,同比仅为3.5%,是2021年以来的最低水平,可见美国经济的前景不容乐观。 劳动力市场持续走软:数据细节与结构特征2025年发布的最后一份就业报告显示,劳动力市场仍难以站稳脚跟。 尽管因联邦政府停摆延迟了11天,但11月《就业状况报告》颇具信息量,今日同时公布了10月机构调查的首次数据。 10月非农就业人数减少10.5万人后,11月反弹6.4万人,使得就业人数较9月减少4.1万人。 计入9月新增就业人数下修1.1万人后,三个月平均就业增速目前仅为2.2万人,而本次报告发布前为6.2万人。 尽管10月就业人数降幅(自2020年以来最大)较为显著,但这夸大了近期招聘动能的减弱。 由于年初接受政府延迟辞职提议的工作人员最终从薪资名单中移除,联邦政府就业人数骤降16.2万人。 然而,即便剔除10月这一特殊因素,就业增长疲软的态势依然存在,非农就业人数较去年11月仅增长0.6%。

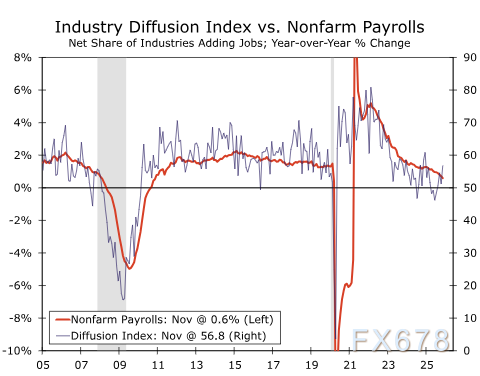

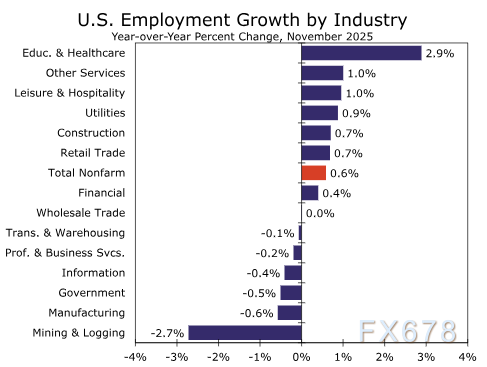

近几个月来,招聘范围略有扩大,但就业增长仍主要由医疗保健和社会救助行业推动,该行业10月和11月平均新增6.4万个岗位,同时行业扩散指数从疫情后75的高点持续下滑,代表整体行业的扩张在快速收缩。

周期性更强的行业持续承压,制造业、交通运输业、信息业、金融业以及休闲酒店业在11月均出现就业下滑。

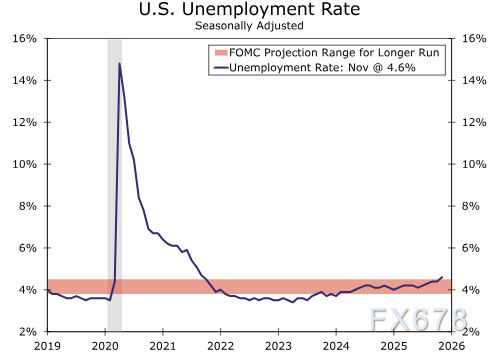

失业率上行与薪资承压:政策使命的偏离劳动力市场的走软在失业率中体现得日益明显,11月失业率从9月的4.44%升至4.6%(未四舍五入为4.56%)。 此次上行的原因是,11月与9月相比,失业人数增长(+22.8万人)超过了家庭调查所统计的就业人数增长(+9.6万人)。 由于政府停摆,美国劳工统计局(BLS)未能收集10月家庭调查数据,并因此指出11月失业率的标准误差更大。 因此,富国银行在过度看重11月数据时会保持谨慎,但这一上行趋势与其他数据相符,例如持续申领失业金人数、世界大型企业联合会的劳动力差异指数以及离职率,这些指标均表明就业市场持续走弱。 4.6%的失业率目前已超过FOMC委员对长期失业率的最高预估,表明FOMC已不再满足其双重使命中“充分就业”的要求。

劳动力市场闲置范围的扩大抑制了薪资增长,经10月和11月数据平滑处理后,时薪平均增长0.3%。尽管月度增速仍与过去一年左右的趋势一致,但同比增速在11月降至3.5%的周期低点。

数据的跟踪验证成关注重点受政府停摆影响,11月家庭调查可能存在额外波动性,因此富国银行将关注2026年1月9日发布的12月就业报告,以确认或推翻近期失业率的上行趋势。 尽管如此,处就业报告之外的大量证据表明,劳动力市场近几个月来一直在走软。 富国银行认为,今日数据尚不足以推动联邦公开市场委员会(FOMC)将再降息25个基点列为1月会议的基准预期。 话虽如此,若11/12月消费者物价指数(CPI)数据及12月就业报告不及预期,当前数据的疲软程度已为继续降息敞开了大门。 目前,富国银行的基准预期仍为明年上半年在3月和6月的FOMC会议上各降息25个基点,2026年的降息的可能性偏向于更多而非更少。 美联储政策展望:降息大门仍未关闭对于FOMC而言,今日的数据可能让委员会多数成员对上周的降息决定感到欣慰,他们似乎押中了就业的衰退,就业增长的三个月移动平均值仅为疲软的2.2万人。 部分原因源于联邦政府就业的特殊情况,但即便剔除这一因素,失业率创下周期新高以及时薪增长创下周期新低,均为劳动力市场持续走软提供了额外佐证。 富国银行认为,今日数据尚不足以推动FOMC将再降息25个基点列为1月会议的基准预期。 话虽如此,若11/12月CPI数据及12月就业报告不及预期,当前数据的疲软程度已为降息敞开了大门。 目前,富国银行的基准预期仍为明年上半年在3月和6月的FOMC会议上各降息25个基点,2026年的降息风险偏向于更多而非更少。 对于资产价格来说,如果11/12月CPI数据及12月非农就业报告不及预期,则市场对美联储继续降息的押注会继续削弱美元指数,支撑黄金,同时降息释放的流动性也将利好权益市场等风险资产。 |

顶部

发布