73

73 0

0周三(12月24日)亚欧时段美元指数走出小幅探底回升的走势,周二晚间发布的超预期的美国GDP数据并未促使美元出现像样的反弹,仿佛市场预计GDP增速可能出现了短期高点甚至近期还有其他风险,于是资金没有选择美元, ...

|

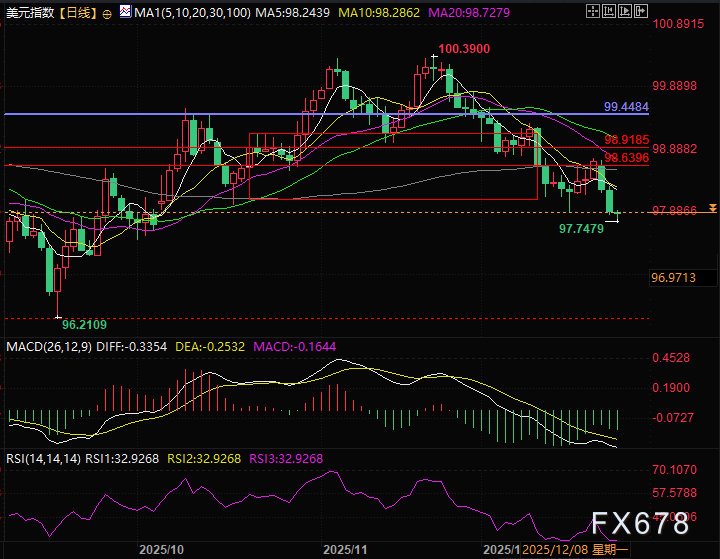

周三(12月24日)亚欧时段美元指数走出小幅探底回升的走势,周二晚间发布的超预期的美国GDP数据并未促使美元出现像样的反弹,仿佛市场预计GDP增速可能出现了短期高点甚至近期还有其他风险,于是资金没有选择美元,反而继续买入非美元的避险资产,例如美债和黄金。  美国消费者的韧性成为本次经济扩张的核心引擎,占经济总量70%的个人消费支出同比增速从二季度2.5%跃升至3.5%,直接推动GDP增速大幅超预期(FactSet经济学家此前预期仅3%)。 从交易视角看,经济基本面的强韧本应给美元指数提供坚实支撑——健康的经济增长往往对应货币吸引力的提升,尤其是在全球经济不确定性仍存的背景下,美国经济的相对优势可能吸引避险资金与套息交易流入,短期助推美元走强。 但需警惕的是,这种消费增长暗藏“透支”隐忧: 世界大型企业联合会的美国12月谘商会消费者信心指数数据显示消费者信心指数已跌至近年低位,桑坦德银行经济学家指出,当前消费热潮与去年四季度的透支式消费高度相似,家庭后续大概率将进入消费调整期,这种增长的不可持续性可能限制美元指数的上行空间,难以形成单边上涨行情。 K型经济分化加剧复杂性美元难获持续买盘 经济结构的K型分化进一步加剧了美元走势的复杂性,高收入群体受益于股市上涨与投资增值,成为消费增长的主力,而中低收入家庭深陷薪资滞涨与高物价的双重挤压。 这种分化意味着美国经济的增长动能缺乏普惠性,后续若低收入群体消费能力进一步萎缩,可能引发经济增速回落风险。 对于美元交易而言,这种结构性矛盾会削弱经济数据对美元的提振效力——市场会更关注增长的“质量”而非“速度”,单一GDP数据的亮眼难以转化为美元的持续买盘,反而可能因增长可持续性存疑导致资金获利了结。 通胀粘性+就业疲软美联储政策两难拖累美元趋势 通胀粘性则成为左右美元指数走向的关键变量,三季度核心PCE(美联储首选通胀指标)同比升至2.9%,较二季度的2.6%进一步扩大,远超2%的政策目标。 通胀的顽固高企直接压低了市场对美联储1月降息的预期,也压低了2026年全降息的预期,而利率预期差正是驱动美元波动的核心逻辑,若通胀持续超预期,美联储可能维持现有利率水平甚至重启加息周期,美元的利差优势将得到强化,吸引跨境资本流入并支撑指数走强。 但矛盾的是,劳动力市场的疲软态势又给政策路径增添变数——11月新增非农就业6.4万个、10月减少10.5万个,失业率攀升至4.6%的2021年以来新高,企业“低招聘、低裁员”的胶着状态反映出经济内生动力的隐忧。 这种“通胀高企+就业疲软”的组合,让美联储陷入政策两难,也导致美元指数难以逆转下跌的趋势,或者可以理解成市场在预计降息概率下降的情况下,依然没有买入美元。 AI投资+政府开支发力构筑美元基本面底部支撑 除消费外,AI领域投资与政府开支的增长为美国经济提供了额外韧性,也是美元指数构筑底部支撑的重要筹码。 三季度囊括AI投入的知识产权投资同比增长5.4%(二季度增幅高达15%),州地方政府支出与联邦国防开支的加码推动政府消费投资增长2.2%,扭转了二季度的萎缩态势。 这类结构性增长动能增强了美国经济的抗风险能力,使得美元在全球风险事件中仍能保持相对强势。 同时,私营投资降幅从二季度13.8%收窄至0.3%,边际改善迹象显现,叠加出口8.8%的同比增长与进口4.7%的下滑,净出口对经济的正向贡献进一步巩固了美元的基本面支撑。 多重风险暗藏隐忧美元上行空间受抑 多重风险因素仍在限制美元指数的上行空间,政府停摆的持续发酵可能拖累四季度经济增速,而“商品大王”罗杰斯预言的2026年全球金融危机风险,可能引发市场避险情绪切换——若风险事件集中爆发,资金可能从美元资产转向黄金等避险实物资产,削弱美元的避险属性。 此外,本次GDP数据为首次预估,后续两轮修正可能带来行情扰动,若修正值低于初值,此前因经济强韧而买入美元的资金可能快速撤离,引发短期回调。 季节性因素使美元处于弱势 统计显示,最近10年中,美元有8次在12月下跌,随着圣诞节临近,大量交易员离场休假,导致市场流动性下降,汇率波动收窄,更容易维持现有趋势,全球基金经理在年底会调整持仓,了结美元盈利头寸,并重新配置全球资产,这个过程通常会卖出美元同时股市的季节性上涨即圣诞节行情会吸引资金从避险的美元流向风险更高的资产,从而压低美元。 总结与技术分析: 从交易策略来看,当前美元指数的核心逻辑是“强基本面与隐忧的博弈、通胀与就业的政策拉扯”。 美国GDP数据高于市场上大多数的预测超出预期,但是在美元持续走弱的背景下,市场认为这份GDP数据所表现的美国经济的景气度不具备持续性,甚至可能是近期高点,后续第二、第三次的GDP修正数据可能会下修,于是后续GDP的修正值的公布将是非常重要的观察点。 技术面美元指数创出近1个月的新低,受5、10、20、30日均线拐头向下的压制,这里短期大概率不会出现快速大幅的反弹,但是由于这里美元指数跌破了12月16日的97.86的最低点,这里是可以走出破底翻的多头行情,需要投资者注意。  北京时间15:53,美元指数现报97.87。

|

顶部

发布