1

1 0

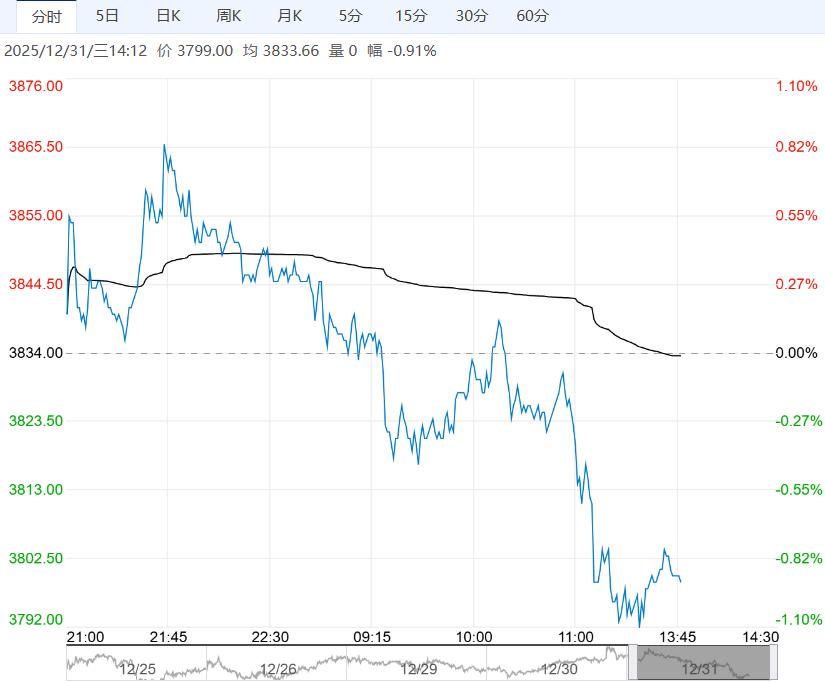

012月31日午盘,乙二醇主力合约弱势下行,目前盘内报3799元,跌幅-0.91%。乙二醇供应压力仍较大。后市来看,近期台湾两套共计72万吨/年的MEG装置因效益原因计划下月起停车,受检修类消息影响,乙二醇低估值下期价超跌 ...

|

12月31日午盘,乙二醇主力合约弱势下行,目前盘内报3799元,跌幅-0.91%。乙二醇供应压力仍较大。后市来看,近期台湾两套共计72万吨/年的MEG装置因效益原因计划下月起停车,受检修类消息影响,乙二醇低估值下期价超跌反弹。在港口库存仍偏高及下游聚酯减产预期,大幅上涨动能不足,谨慎追高。

西南期货:维持震荡筑底格局 需求方面,下游聚酯开工下滑至89.7%,终端织机开工下降,需求端支撑略减弱。11月聚酯产品出口总量在121.94万吨,环比增长7.5%,同比增长9.78%。 综上,近端乙二醇装置变动增多,供应端存增量预期,港口库存累库延续,港口预到港增加,上方仍有压制,短期乙二醇或维持震荡筑底格局,上行仍缺乏进一步驱动,考虑区间参与,关注港口库存和供应变动情况。 正信期货:延续震荡格局 临近元旦,部分企业已主动降低开机负荷;预计元旦过后,下游将陆续进入春节前集中放假阶段,行业或将迎来大规模停车潮,整体开工率面临断崖式下滑。总体来看,乙二醇成本端持续弱化,供应端国产量预期增加,进口货到货减少幅度偏大,总供应预计增加,需求端聚酯产量预期平稳,供需结构转弱预期。策略:短期减产下供应压力减缓,但下游聚酯在PTA大幅上涨影响,成本压力加大,同时市场对远期产能扩张担忧明显,预计短期乙二醇延续震荡格局。 |

顶部

发布