57

57 0

0每经记者|王海慜 李娜 每经编辑|肖芮冬 随着AI浪潮以惊人速度重塑产业,一批科技“新势力”正以“快节奏”叩响资本市场大门。 成立约4年的AI大模型公司MiniMax(稀宇科技)或将成为该细分行 ...

|

每经记者|王海慜 李娜 每经编辑|肖芮冬 随着AI浪潮以惊人速度重塑产业,一批科技“新势力”正以“快节奏”叩响资本市场大门。 成立约4年的AI大模型公司MiniMax(稀宇科技)或将成为该细分行业最快上市案例;几乎同时,国产GPU明星企业摩尔线程、沐曦股份在创立短短5年后成功登陆A股,上市后市值迅速突破千亿元,成为市场最年轻的“千亿俱乐部”成员之一。此外,还有多家成立不足10年的年轻科技企业正在冲击IPO。 另一方面,强有力的政策支持与资本市场显著的赚钱效应,共同推动了此轮科技股的IPO热潮,其对保荐机构的带动作用显著。去年以来,所有已上市的33只科创板新股中,有26只新股背后的保荐机构是“三中一华(中信证券、中金公司、中信建投和华泰证券)”、国泰海通等五大头部券商,占比近80%。 从2025年全年来看,这一垄断格局有望进一步延续。同时,从行业来看,截至2025年12月26日,新增的逾140家储备IPO“种子”企业中,科技企业同样占据大多数,其中不乏长鑫存储、宇树科技等备受关注的硬科技公司。 国金证券投行相关负责人指出,从科创板重启第五套标准、创业板启用第三套标准,到港交所推出“科企专线”,一系列制度创新旨在将资本市场从单纯的“融资渠道”,升级为“支持国家创新战略实施的资本平台”,这也为券商投行业务提供了明确的长期赛道,其背后是清晰的政策导向与战略聚焦。 未盈利科技企业IPO“加速跑”近期,MiniMax首次刊发其聆讯后资料集版本的招股书,这意味着其已经获得上市“入场券”。业内预期,该公司有望2026年1月正式在港股市场敲钟上市。该公司从成立到上市约只有4年左右时间,有望成为从成立到IPO历时最短的AI大模型公司,甚至快于OpenAI等美国同类企业。与此同时,与其并称“国产大模型六小虎”的智谱华章也已通过聆讯,两家公司正竞逐“全球大模型第一股”的称号。这些公司的IPO竞速标志着国产大模型正式迈入资本化阶段。

数据来源:Choice数据 这股“AI上市风”同样席卷A股。近期,“国产GPU四小龙”中的摩尔线程、沐曦股份双双登陆资本市场,短期内的强劲表现备受关注。摩尔线程上市首日估值2820亿元,沐曦股份上市首日达到了3320亿元。其中,摩尔线程在上市后5个交易日内,市值一度达到了4423亿元。 值得关注的是,截至2025年12月26日收盘,A股“千亿市值俱乐部”总共有179家上市公司,成立于2020年的摩尔线程、沐曦股份成为A股市场“最年轻”的千亿市值企业代表。

Choice数据显示,截至2025年12月26日,2025年A股市场IPO总额为1290.1亿元,仍远低于2021年的6029.7亿元和2022年的5222.55亿元。但结构已发生根本性转变——一些未盈利的科技企业IPO进程有所加快。 2025年,已有6家未盈利科技企业在科创板上市。此外,未盈利的视涯科技、大普微电子日前也都相继过会。其中,2025年6月IPO申请才获受理的大普微有望成为创业板首家未盈利企业。这些企业的一个共同特点是成立时间较短,视涯科技、大普微电子成立迄今亦不满10年;此外,审核时间较短,视涯科技、大普微从受理到过会都只经历半年左右时间。 热潮背后,是清晰而有力的政策导向在驱动。一些券商投行人士日前接受《每日经济新闻》记者(以下简称每经记者)采访时指出,当前正处在支持未盈利硬科技企业利用资本市场做大做强的政策窗口期。 国联民生承销保荐相关负责人指出,近年来,A股制度层面的重大改革为“硬科技”企业开辟了上市新通道。首先是科创板深化“试验田”作用,设立“科创成长层”并重启“第五套上市标准”,允许技术突破但暂未盈利的企业上市。创业板同步启用“第三套标准”,针对未盈利企业设立市值50亿元、营收3亿元门槛,形成双通道支持体系。此外,政策聚焦简化审核程序,如摩尔线程仅88天即过会,体现了对关键领域科技企业的融资效率支持。这一制度变革对企业和市场意义深远。 华泰联合有关负责人则认为,支持优质未盈利企业上市,对企业而言,将有助于打通其发展堵点、痛点,是实现持续技术攻关和成果转化的重要路径,与此同时也能够进一步规范内控与信息披露,提升公司治理水平;对市场而言,推动市场从“看利润”转向“看创新”,特别是对战略性新兴产业和未来产业的支持,将有助于加速推动前沿技术产业化,加快实现高水平科技自立自强。 公开信息显示,随着算力需求的大爆发,正值产业风口的一些海外知名“AI独角兽”也都有进军资本市场的计划,但上市节奏不尽相同。如OpenAI成立至今已有10年,但尚未正式递交IPO申请;Anthropic尽管成立迄今仅4年,但已在筹备IPO,市场预计其最快2026年上市。 “像OpenAI这样的公司能较长时间保持私有状态并非因为其不够成熟,而是因为美国的私募市场够大够深也够多元化,能够为其长期发展中面临的不确定性持续提供资金。”某外资券商投行人士向记者坦言,“从更深的层面来说,一家公司的成立年限并不等同于其对成为上市公司所需准备工作的完备程度,‘快速上市’也不意味着‘鲁莽上市’。但不同的上市制度决定了公众是否在科创公司发展的早期就有机会接触到后续潜在爆发式增长带来的红利。当然,公众也同时面临着这些公司发展的不确定性带来的风险。” 科技IPO热能否成为券商投行“救命稻草”?数据显示,2025年1~10月,新上市的68家企业中,工业、信息技术、材料三大硬科技行业的公司,IPO数量和融资额已分别占总量的66%和50%。 2025年9月,证监会主席吴清指出,资本市场服务科技创新跑出“加速度”,资本市场含“科”量进一步提升。近年来,新上市企业中,九成以上都是科技企业或者科技含量比较高的企业。与此同时,以摩尔线程、沐曦股份为代表的国产GPU企业,从辅导备案到完成IPO仅用时一年左右,流程较以往明显缩短,成为2025年硬科技公司加速资本化的缩影。 对此,某头部券商资深投行人士向记者坦言,目前科技公司IPO赶上了时间窗口,“像宇树科技这样的企业,放在去年或者再往前,感觉都看不清楚。当时也没有觉得这么好,市场关注度也有限,现在就是赶上了这轮科技公司资本化的热潮”。 面对这股热潮,投行界的共识清晰而冷静:硬科技IPO并非应对行业周期的短期“解药”,而是决定未来方向的长期“增长引擎”。 国金证券投行相关负责人指出,从科创板重启第五套标准、创业板启用第三套标准到港交所推出“科企专线”,一系列制度创新旨在将资本市场从单纯的“融资渠道”,升级为“支持国家创新战略实施的资本平台”。这为投行业务提供了明确的长期赛道。 “硬核科技这块,项目数量一年也算得出来,因为还是围绕着质量的提升,而且真正赚钱的其实不是投行保荐收入,实际上是‘投’。跟投是一方面,但更重要的是在这个过程中,你有没有做到投资先行。”沪上某券商投行人士向记者表示。 在该券商投行人士看来,现在投行真正的盈利关键,超越了传统的保荐通道角色。“其实是你的研究、投资能不能在投行业务之前就跟对项目、投对项目。这一单下来赚三笔钱。我先投资赚一笔,保荐费赚一笔,跟投再赚一笔,这是非常理想的状态。”

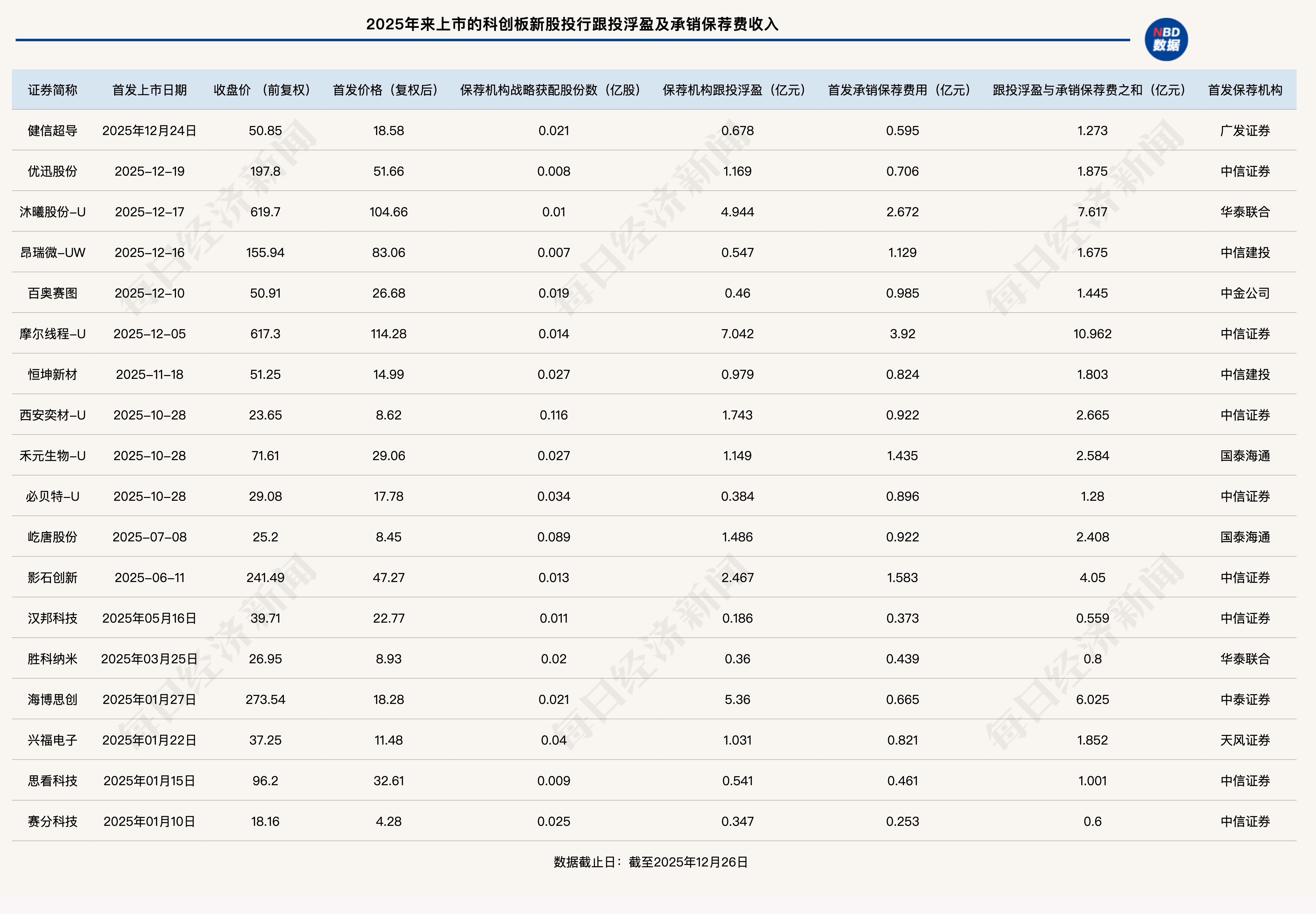

值得关注的是,2025年以来各大券商在科创板跟投业务上收获不菲。上述两只国产GPU新股堪称2025年的“大肉签”,背后的保荐机构也搭上了这趟IPO的“财富列车”。 据统计,截至2025年12月26日收盘,2025年科创板共迎来18只新股,其中12只科创板新股带给保荐机构的跟投浮盈要超过承销保荐费;摩尔线程、沐曦股份为保荐机构中信证券、华泰证券带来的综合受益(承销保荐费+跟投浮盈)分别高达10.96亿元、7.62亿元,其中跟投浮盈都远超承销保荐费。相比之下,在投行业务高峰期的2022年,中信证券全年IPO承销保荐费收入为43亿元。 而一些中型券商可能因为一单科创板项目而实现业务的突破。例如,由中泰证券保荐的科创板新股海博思创于2025年1月上市,截至2025年12月26日,跟投浮盈是承销保荐费的8倍,两项合计达到6亿元;而2022年全年,中泰证券的IPO承销保荐费只有约2亿元。 头部券商占比近八成“垄断”科技赛道强有力的政策支持与资本市场显著的赚钱效应,共同推动了此轮科技股的IPO热潮,其对保荐机构的带动作用显著。然而,这场盛宴真正能“吃到肉”的仍是少数。去年以来,所有已上市的33只科创板新股中,有26只新股背后的保荐机构是“三中一华”、国泰海通等五大头部券商,占比近80%。

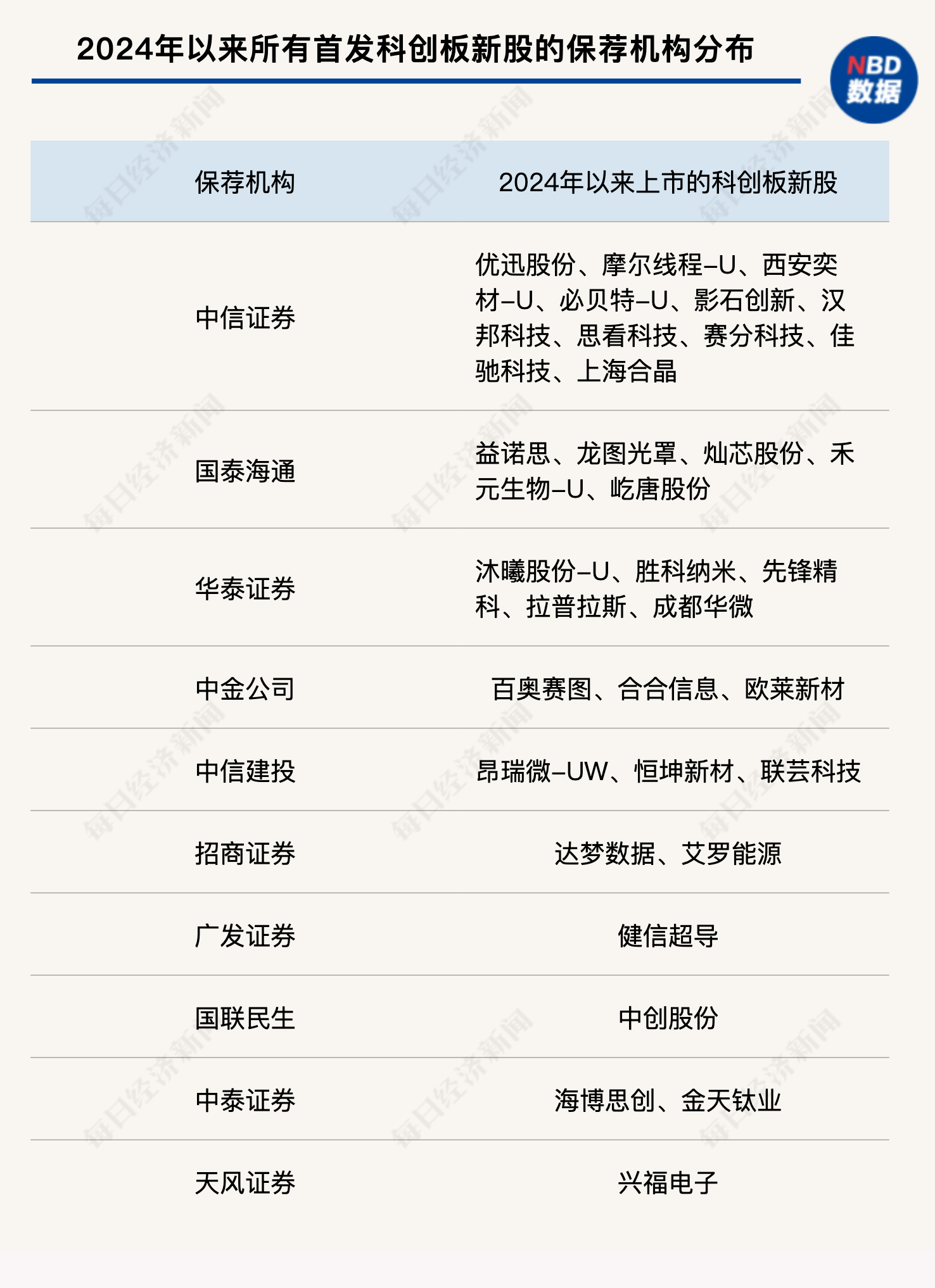

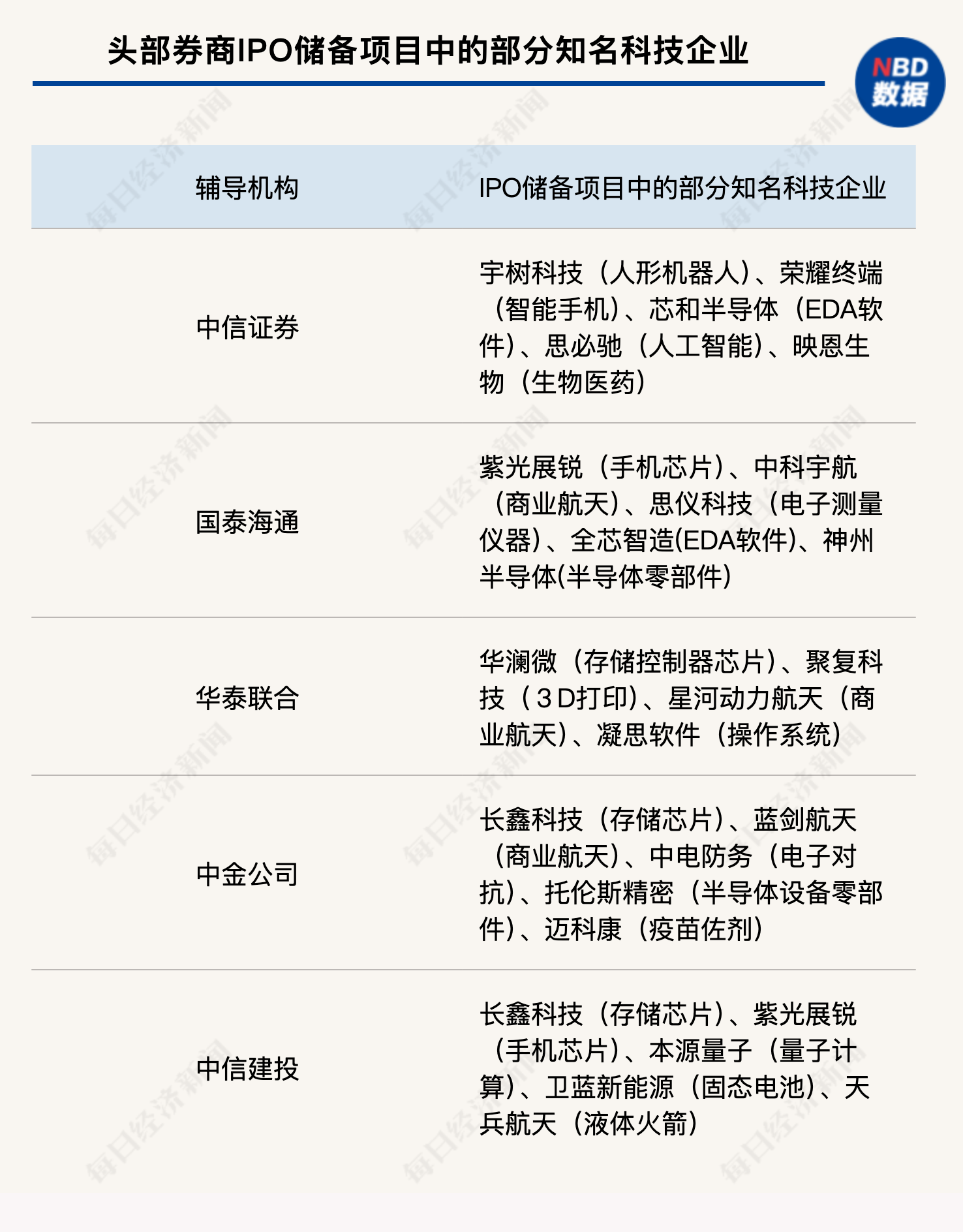

这一垄断格局或进一步延续。据Choice数据统计,截至2025年12月26日,2025年以来,中信证券、国泰海通、华泰联合、中信建投、中金公司新增IPO辅导备案企业的数量分别为37家、39家、18家、29家、20家,数量明显多于行业均值。在储备的IPO“种子”企业中,科技企业占据大多数,其中不乏长鑫存储、宇树科技等备受关注的硬科技公司。 据上述某头部券商资深投行人士观察,得益于IPO包容性提升与二级市场回暖,一些半导体明星公司也纷纷决定回归A股,进一步加剧了头部券商对相关科技类投行项目的储备力度。

“为什么愿意把项目交给头部券商?有几层原因。”某中型券商投行人士分析指出,第一,像有些头部机构,“投资先行”做得很好,其投资布局早,项目识别能力和专业团队实力远超行业平均水平;第二,头部券商覆盖的赛道广,产业赋能能力更强,能给企业提供实实在在的帮助;第三,成功案例会形成强大的“雪球效应”,“比如航空航天,你做成功了一家,后面跟进的项目都会倾向于找你”。在他看来,报价虽是考量因素,但已退居次要地位,企业最看重的是券商提供的服务方案、资源整合能力及深刻的行业认知。 投行从通道到伙伴当前,资本市场的结构性变化也正在深刻重塑券商投行业务。面对硬科技浪潮,券商投行的战略重心已从传统的通道式服务,加速转向深度的产业赋能与全周期陪伴,各家投行根据自身禀赋,探索不同的转型路径。 国金证券投行相关负责人向每经记者表示,“不同证券公司投行的业务风格差异直接影响了IPO业务链条的长短,部分投行坚持早期介入。我们将‘服务早、服务小、服务硬科技’作为投行的重要战略,更倾向于为硬科技中小企业提供早期服务,这一定程度上会让IPO业务链条延长。总体趋势上看,国内投行均在从‘通道中介’向‘产业投行’‘价值伙伴’转型,IPO业务链条呈现一定的延长趋势。” 与此同时,头部机构凭借综合实力,致力于构建覆盖企业“融资—研发—产业化”全过程的服务生态。前述华泰联合有关负责人明确表示,公司充分利用资本市场价值发现、培育和实现的特点,及时发现硬科技优质企业,助力其成长。针对科创企业高研发投入、技术迭代快、估值方式多元的特点,全面升级能力体系,比如在估值定价方面,综合考虑企业和行业基本面、技术资金投入需求和时间周期等因素,采用更贴合企业实际的估值方法。 国联民生则提出“做产业最友好的投行”,通过“陪伴式+价值共创”模式,联动集团资源,践行“耐心资本”角色,在企业各成长阶段持续投入而非仅聚焦上市环节。 广发证券投行相关人士也表示,未来将紧跟政策导向,把功能性置于首位,围绕国家鼓励的战略新兴产业、未来产业方向配置资源,集中力量增加重点赛道项目储备,勤勉尽责推荐具备投资价值的优质企业上市,传递企业真实价值,提供全链条专业服务。北交所业务是公司投行业务在多层次资本市场框架体系下的重要组成部分,也是投行综合服务客户的重要手段。围绕重点行业、重点区域及新质生产力领域,公司将持续挖掘、培育并向资本市场输送契合国家战略导向的优质企业。 面对头部竞争,中小券商转向差异化生存。沪上某资深投行人士指出,核心在于放弃大而全,转为做窄、做深、做精的价值赋能者。具体路径包括:一是区域深耕,构建地域护城河;二是产业深挖,在细分领域进行饱和式投入;三是联合突围,通过与头部券商合作积累经验。 而上述国联民生承销保荐人士就向每经记者表示,公司组建覆盖大数据和人工智能、商业航天与低空经济、人型机器人、智能制造等前沿领域的行业组,培育行业专家型团队,通过企业数据服务系统精准识别优质科技企业,以专业能力护航企业长期发展。 前述中型券商投行人士认为,产业赋能的成败,关键取决于能否在早期发现并绑定优质项目。业内共识是,必须建立“投资先行”的能力。这意味着投行需要在研究、投资和投行业务之间实现更早的联动,从A轮甚至更早阶段就跟踪培育企业。没有前期的陪伴成长和信任建立,后期很难获得业务机会。此类硬科技项目爆发性强,发展模式与传统企业不同,要求投行具备卓越的项目识别能力和产业认知深度。本质上,这是回归投行的基本功——深刻的行业理解与资源匹配能力。如果介入过晚,企业可能已被其他早期陪伴的资本“朋友圈”锁定,后期将毫无机会。 事实上,券商旗下投资机构通过早期“赛道绑定”与“耐心资本”长期陪伴,最终在企业上市时实现价值变现的逻辑,在近期案例中得到印证。以“国产GPU第二股”沐曦股份为例,其招股书显示,中金、广发、中信等头部券商旗下基金早已入股,清晰展现了“投资+投行”联动模式的成功实践。 硬科技IPO热潮的机遇与风险当前硬科技IPO热潮的背后,也同样有着PE/VC及产业资本深度参与。以近期过会的视涯科技为例,其股东名单包含了歌尔股份等产业巨头与知名风投;有望成为创业板首家未盈利上市企业的大普微,投资方图谱则汇聚了“国家队”资本、地方国资与市场化机构。 有创投人士指出,无论是科创板第五套上市标准的重启,还是创业板对未盈利硬科技企业的首次接纳,都体现了资本市场对高科技、高成长性企业更大的包容性。在半导体等核心领域,国家与地方产业基金已成为不可或缺的“耐心资本”,与市场化风险投资共同构成了支持体系。 热潮之中,市场对估值“泡沫”与短期行为的警惕也随之而生。回顾海外资本市场的发展历程,在新兴产业浪潮的推动下,科技初创企业估值往往加速飞涨,“独角兽”公司普遍存在估值偏高的现象。但当这些高估值的企业上市后,市场往往会重新评估其真实价值,导致股价大幅波动。 例如,云计算初创公司CoreWeave(成立于2017年)2025年3月以约230亿美元估值登陆美股,不到数月股价即暴涨几倍,而近期缘于市场对AI泡沫的担忧,公司股价陷入大跌。 对此,一些投行人士认为,从长远看,系统的政策支持确实能为科技产业注入确定性,但短期“盲目跟风上市”对科创企业而言也存在弊端。 上述外资券商投行人士向记者表示,“若科技初创企业在商业模式成熟前过早上市,从企业层面看,可能因短期市场压力而被迫扭曲其发展战略,或是因过度关注短期指标而减少高风险但必要的创新研发投入,同时,因为公开市场的投资者通常不乐见频繁的战略调整,企业战略转型的灵活性也会受到影响。再者,创始团队及早期管理层可能缺乏公开信息披露、投资者关系管理和合规管理等方面的经验,导致合规成本上升、运营风险增加,管理层精力从核心技术开发中分散。从市场层面,不成熟产品的过早商业化会加剧市场波动、削弱投资者对整个板块的信任和信心,资本错配也可能导致真正创新但发展较慢的企业被挤出赛道,最终损害资本市场的资源配置效率。” 面对机遇与风险,投行机构正肩负更重要的“看门人”责任。上述华泰联合有关负责人指出,“政策支持不等于降低标准,‘科创板八条’等政策放宽盈利门槛,但审核对硬科技属性、关键核心技术仍保持高标准,对于优质未盈利企业的判断,投行始终将关键核心技术放在首位,确保企业有明确的商业化路径、广阔的市场空间及细分领域的领先地位,并需合规披露亏损原因、现金流与持续经营能力,坚持做好资本市场‘看门人’角色。” 封面图片来源:图片来源:每日经济新闻 文多 摄 |

顶部

发布