1

1 0

0每经记者|任飞 每经编辑|肖芮冬 过去一周,科技主线当中,AI应用方向备受资金关注。不过,从公募FOF的业绩表现来看,一些在上周净值涨幅居前的品种暂无调仓至AI应用方向的消息。 随着企业盈利水 ...

|

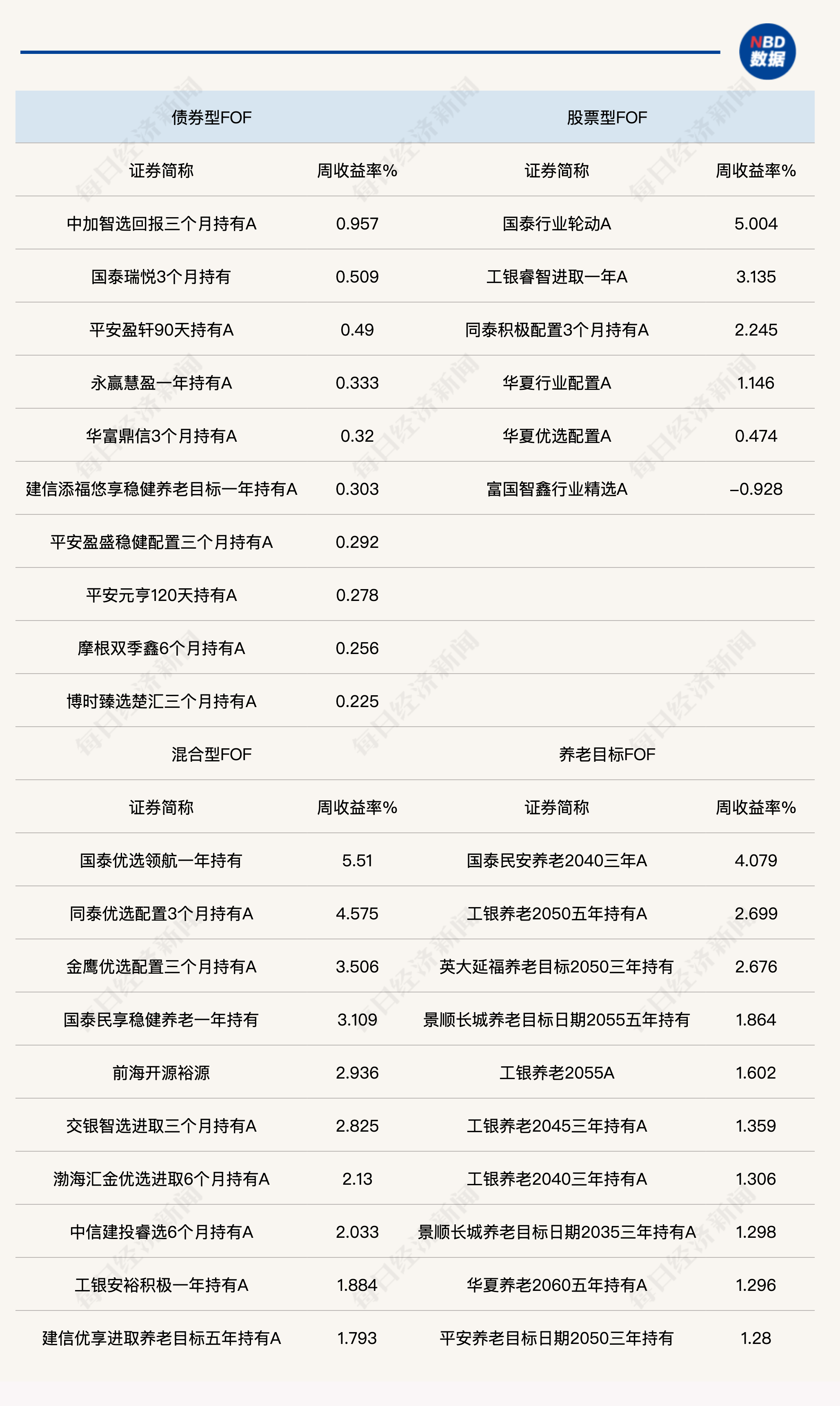

每经记者|任飞 每经编辑|肖芮冬 过去一周,科技主线当中,AI应用方向备受资金关注。不过,从公募FOF的业绩表现来看,一些在上周净值涨幅居前的品种暂无调仓至AI应用方向的消息。 随着企业盈利水平的改善,多家机构对于新年市场将从估值扩张转向盈利改善的看法趋同,这也进一步提升了大类资产配置的均衡性要求,单一方向的押注或难以获得稳健的回报。 多只公募FOF上周涨超5%上周(1月12日~1月18日),市场风险偏好显著抬升,主题投资策略阶段性占优。板块方面,计算机、电子、有色金属板块涨幅居前。从头部业绩的公募FOF来看,不少产品的周收益率超过5%。股票型FOF当中,国泰行业轮动A上周业绩达到5.00%;混合型FOF中,国泰优选领航一年持有上周业绩达到5.51%。

而随着成交额高位回落,市场情绪开始出现边际降温。在业内人士看来,市场有望由“主题博弈”向“盈利质量约束”回归,特别是权益市场在放量冲高后,风格有望进入阶段性均衡阶段。 最近一段时间,2025年年报及业绩预告披露窗口开启,市场对基本面与盈利兑现的关注度提升,主题投资持续性有所削弱,具备稳定盈利能力、估值约束较强的价值、红利及部分现金流质量较优的科技成长方向有望重获关注,市场风格有望由主题驱动向均衡配置过渡。 不过,上周后半程的A股市场回调也备受关注。作为前期市场关注度较高、资金参与度较深的主题板块,其下跌首先引发了投资者对高弹性方向的担忧,部分获利资金选择快速兑现,导致板块内抛压集中释放。 金鹰基金分析指出,短期阶段性波动或是配置良机,春季躁动后续或仍有空间。借鉴过去二十余年A股历史经验,历年均有春季行情出现,只是启动时间和涨幅会有差异。对比历史而言,市场情绪还未极致,配合保险、私募量化、居民等绝对收益资金入市,当前A股春季躁动行情已然开启。 参考历史春季躁动涨幅经验,金鹰基金认为,本轮春季行情更偏向于可交易度较高的明显上涨行情,短期消化市场情绪后,后续仍有上行空间。随着上市公司年度业绩预告披露窗口开启,预计市场逻辑将逐步从估值修复转向盈利增长。 部分题材获资金关注上周,医药板块出现过大涨,主要受到“AI+制药”“AI+医疗”主题催化。1月12日晚间,CXO(医药外包)龙头发布2025年度业绩预增公告,多项财务数据表现亮眼,市场资金重回对业绩的定价一定程度上也对前期题材形成资金分流。 “AI+制药”只是目前AI应用端的一个案例,而围绕AI应用的二级市场行情来看,机构的信心也很足。有分析指出,从筹码层面,AI应用相关的计算机板块的机构持仓持续多个季度历史低位,板块本身具备极高的赔率。 长城产业优选基金经理杨维维表示,从基本面层面,AI产业在经历连续三年高强度投入后会有应用进入到落地阶段的大趋势,通过财报分析也确实能找到一些应用端的公司开始有业绩体现。 但另一方面,AI应用板块近期涨幅较大,也伴随着很多的争议,里面有不少公司质地较差,但是涨幅较高,有很强的主题色彩。杨维维表示,需要精选真正受益于大模型进步的公司。 从上周业绩居前的FOF配置来看,根据已披露的重仓基金来看,部分产品在AI应用方向上的配置依然较低。国泰优选领航一年的2025年三季报重仓基金显示,近一周业绩居前的基金为国投瑞银白银期货A、永赢中证沪深港黄金产业股票ETF等。国泰行业轮动2025年三季报重仓基金中部分黄金产业股票ETF涨幅居前。 尽管许多FOF仍有调仓的空间,但从目前一些机构的观点来看,赞成A股将迎来“盈利接棒估值”观点的不在少数,这也需要大类资产配置进一步向均衡配置调整,而不能单押一头。尤其从A股历史经验来看,从估值扩张到盈利消化估值,市场通常会发生风格切换。 封面图片来源:图片来源:每日经济新闻 刘国梅 摄 |

顶部

发布