文 | 港股研究社

近期,“ 对等关税” 开始生效,带来全球主要股指集体暴跌。4 月 7 日,美方威胁进一步对华加征 50% 关税。

当全球目光聚集在这场风暴,处于暴风眼的中国企业处境并不像资本市场表现得那么“ 愁云惨淡”。相反,中国企业出海步伐并没有被打断。最近财报季内,小米、蔚来、理想、海尔等一众制造业企业公布了 2025 年积极的出海计划。

在阵痛与应变中,中国制造的出海韧性正展现出超预期的战略纵深,关税有望成为倒逼国内企业出海“ 模式-场景-生态” 创新的催化剂。

也许,市场正在见证,新的全球商业格局与中国资产爆发。

误伤“ 友军” 的对等关税?

“ 关税大棒” 下,最先陷入兵荒马乱的,似乎是美国的企业们。

回顾历史,美国上一次滥施关税还是 1930 年大萧条时期。当时美国的制造业,包括汽车业,也因此被重创。

这轮施压和威胁,首先也冲击了美国跨国巨头们。对此,根据央视网报道,美媒指出,中国出口到美国的主要商品,美国很难找到替代来源;相反,美国出口到中国的主要商品,中国能更轻松地从其他国家和地区进口。

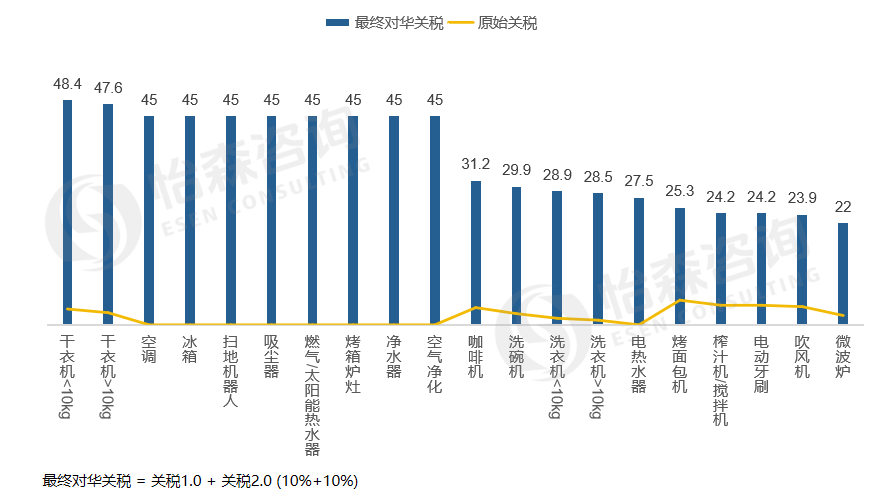

比如,家电类商品。美国有大量家庭购买海尔、海信等中国品牌的家电产品,美国本土家电产能不足,短期内难以补足需求。因此,在 Temu、Shein 上,很多商品比如家电的价格都有小幅上涨,如果关税继续增加,价格可能会继续上涨。

中国主要家电品类输美关税 (图源:怡森咨询)

具体到企业身上,作为美股“ 七姐妹” 之一的苹果公司成为最大“ 倒霉蛋”。苹果几乎所有生产地都被纳入高关税打击范围。据估算,由于 2.2 亿部 iPhone 没有一部是美国制造,几乎所有的 iPhone 都是进口货,美国市场上 iPhone 16 系列手机价格将上涨 43%。

电子产品是中美之间最大贸易商品之一,美国相关企业对我国产业链依赖程度还是非常高。苹果产能乔布斯在 2011 年就曾经肯定地说过,“ 那些工作岗位不会再回来 (美国) 了”。

此外,新能源汽车必然也是“ 重创区”。4 月 7 日,原本的“ 盟友” 马斯克直接发出了撤销新关税政策的呼吁。

关税政策本意“ 战略威胁” 其他经济体,但从家电、消费电子到汽车领域,从苹果到特斯拉,美国消费者可能才是买单者。

当然,美国是中国第一大贸易伙伴,如果说加税政策对于中国出海企业毫无影响,那一定是不可能的。但实际上,这轮冲击也加速了中国企业出海策略的升级。

中国制造重新定义全球化

在家电、消费电子和新能源汽车等关键领域,关税政策对中国企业的实际冲击可能远低于预期。

一个简单的例子,相比苹果的涨价危机,立讯精密、蓝思科技等果链龙头企业近期都表现更加淡定,强调本轮关税影响有限,并指出“ 进口方客户承担关税缴纳”。这反映了,中国作为全球供给中枢地位的结构性优势,绝非短期政策调整能够撼动。

更为重要的是,受关税冲击,可以预见的外贸新格局下,中国企业还在加码三大策略突围。

一是依托全球最完整产业链的底盘优势,核心竞争力从性价比优势转向硬实力优势。

中国正加速从“ 世界工厂” 迈向“ 创新策源地”。全球最完整的产业体系、超大规模市场和高效要素集聚,不仅孕育出强劲的内需动能,更持续推动着技术迭代与产业升级的良性循环。

比如,大疆以 5000+专利构建技术壁垒,业务从消费级无人机拓展至农业、电力等多元场景,覆盖全球上百个国家。据开源证券数据,大疆在全球民用无人机市场份额达 85%。

大疆的全球化路径,揭示了中国企业不再局限于产品输出,而是向技术、场景与生态转变,建立核心优势。

二是开拓欧洲、日韩市场以及东南亚、非洲、中东等新兴市场,走出多元化的出海路径。

美国市场很重要,但中国供应链的全球化布局正加速多元化。中国对美出口占全部出口的份额已从 2018 年的 19.2% 降至 2024 年的 14.7%,而 CPTPP、东盟等新兴市场正成为新增长点。

比如,造车新势力都在加紧布局新兴市场。去年,蔚来建立中东北非团队。今年,理想以“ 纯电豪华” 的形象进军中东、拉美、亚太市场,沿着“ 一带一路” 建设了三个海外直营服务中心。

如果说新能源汽车出海受限时间还在培育期,那么消费电子与家电等传统领域已经迭代至出海策略的“Plus” 版。小米从印度折戟以来,仍在寻找新的增量市场,并且加速了新零售的“ 模式出海”:在韩国试水电商,在日本连开直营店,在东南亚推进大家电零售。

对等关税下,中国企业有更大的动力去寻找新市场,而因地制宜的模式,展现出企业从单一出口向“ 产品+模式” 双输出的升级路径,在全球市场构建起更强的抗风险能力。

三是通过深耕本土实现“ 真出海”。

除了场景与模式的创新,推动中国制造出海的另一个关键动力是本土化,这也是出海企业未来的核心策略。

在这轮关税冲击下,海外本土化供应链的优势一览无余。比如海尔智家对美业务 70% 的产能由美国本土供应,只有少部分来自墨西哥和国内的产能会受到关税影响。

更关键的是,海尔通过“ 研发本土化” 持续深耕海外市场—— 自 2000 年在欧洲设立首个研发中心以来,其海外研发网络不断扩张,推动 2024 年海外营收占比突破 50%。

目前,可以看到,越来越多中国企业走上了这条“ 研发+生产” 本土化的道路。作为出海后起之秀,理想汽车 2025 年在慕尼黑设立欧洲研发中心,小鹏汽车也在加速组建国际化团队,建立海外研发基地。

总之,国内家电、新能源、消费电子等制造产业链都在积极应对,“ 对等关税” 难阻中国企业出海势头。

历史经验表明,关税壁垒只能制造时间差而非护城河,当中国制造完成从“ 成本驱动” 向“ 技术+模式+本土化” 的进化,任何贸易壁垒终将演变为产业升级的磨刀石。

新全球化下,逆转中美科技叙事

这场关税冲击,正在加速改写全球科技格局。

之所以说“ 加速”,是因为中国科技的崛起早已起势。

在全球市场,中国科技产品和品牌的影响力、市场占有率也越来越高,甚至不少欧洲企业倒反天罡地干起了“ 贴牌” 中国产品的活。比如,西班牙公司 Invelon“ 贴牌” 销售宇树机器人。

因此,长远来看,美国关税政策可能是中美科技叙事转变的一个拐点。其影响导致的中美科技巨头的资本支出逆转,可能会加速科技领域的洗牌。

正值美国科技公司大举扩建人工智能基础设施之际,科技股遭受关税重创,势必会拖累其 AI 产业布局。

比如,甲骨文、软银和 OpenAI 合资成立的 5000 亿美元规模的“ 星际之门” 项目,数据中心相关设备进口额达到约 2000 亿美元,基本来自关税政策影响的中国、墨西哥等市场。有分析师预计,关税可能迫使科技公司削减 AI 的相关支出,从而进一步挑战美国在人工智能领域的领先地位。

当然,由于依赖英伟达等公司的进口芯片,国内 AI 基础设施建设也将受到影响,但是中国 AI 产业正加速突破技术封锁的“ 达摩克利斯之剑”,比如华为昇腾 910 芯片性能已接近英伟达 A100。

更为关键的是,头部企业正构建“ 中国版 CUDA 生态”。百度昆仑芯支撑文心大模型 70% 推理任务,阿里巴巴含光 800 已在电商推荐系统规模化部署,全球 AI 算力版图正在重塑。

尽管目前英伟达的优势还是比较大,“ 新加坡” 还是采购了大量英伟达产品,但国内企业寻找“ 平替” 方案的决心和能力毋庸置疑。

以点窥面,中国坚决的关税反制,会推动部分高端制造领域国产替代,从而进一步增强国内产业链竞争力,为当前相对薄弱领域实现技术突破,乃至对外输出埋下伏笔。

站在全球资产剧烈波动的当下看,关税冲击正在成为中国资产的“ 压测仪”。当市场恐慌情绪释放,多家机构共识已然形成,重估中国资产的时机已至。

对此,银河证券首席经济学家、研究院院长章俊表示,关税对于中国经济增长的影响不可避免,但“ 充足的储备工具和政策空间” 能够在关键时刻形成有效对冲,基本面有望保持稳定,中国股票市场也将保持回升向好势头。

凭借市场韧性,利空出尽后,中国资产有望凭借价值安全边际与增长高确定性,迎来系统性重估机遇,核心资产的配置吸引力也将进一步提升。

最后引用一句话,中国经济是一片大海,而不是一个小池塘。中国经济要发展,就要敢于到世界市场的汪洋大海中去游泳。大海有风平浪静之时,也有风狂雨骤之时。没有风狂雨骤,那就不是大海了。狂风骤雨可以掀翻小池塘,但不能掀翻大海。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App

#对等关税这道坑里埋的到底是谁