文 | 万点研究

2025 年全球贸易战硝烟弥漫,在这个充满不确定性的时代,时代的尘埃落到每一个企业的身上,都是一道无法回避的必答题。

3 月 27 日,郑州银行披露 2024 年度报告。年报显示,2024 年该行实现营业收入 128.77 亿元,同比下降了 5.78%;实现净利润 18.63 亿元,较去年同期增长 0.21%;资产规模 6763.65 亿元,较上年末增长了 7.24%。

作为全国首家 「A+H」 上市城商行,郑州银行在 2024 年交出的成绩单中,增速、资产质量与股东回报全面承压,多项核心数据位列行业倒数。曾经的 「城商行标杆」,如今却在盈利能力萎缩的悖论中迷失方向。

逆水行舟,不进则退:多项指标垫底的经营困局

话不多说直接上干货,分析郑州银行各项垫底指标。

首先,营收增速连续两年垫底。2024 年郑州银行营业收入同比下降 5.78%,在 A 股 42 家银行中营收同比增速再度位列倒数第一。回望郑州银行发展历程,困境早有伏笔。

2013 年上市前高光期,郑州银行营收、净利润同比增速高达 28.78%、30.24%,成为区域城商行样本银行。2017 年 A 股上市前夕,该行两项指标增速骤降至 3%、7.03%。2022 年—2023 年该行净利润连续两年下滑,呈现 「十年利润倒退」 的罕见现象。

其次,资产质量指标持续落后。尽管 2024 年郑州银行不良贷款率从 1.87% 微降至 1.79%。2025 年 2 月 21 日,国家金融监督管理总局发布的数据显示。2024 年四季度末,商业银行不良贷款率 1.50%,较上季末下降 0.05 个百分点。

虽然不良贷款率下降,但郑州银行不良率仍显著高于同期商业银行平均水平,在已披露年报的 23 家 A 股上市银行中排名末位。值得注意的是,2024 年三季度该行不良贷款率,在 A 股 42 家上市银行的最后一位。

最后,股东回报长期 「吊车尾」。投资者回报方面,迫于监管新规压力,2024 年已经四年未分红的郑州银行进行了首次分红。郑州银行披露,该行拟向权益分派股权登记日登记在册的普通股股东每 10 股派发现金红利人民币 0.20 元 (含税)。现金分红总额约 1.82 亿元,占本年度合并报表中归属于股东净利润的比例为 9.69%。远低于 2023 年上市银行平均现金分红比例,处于行业垫底位置。

时隔四年,郑州银行启动分红也是迫于监管压力。2024 年 4 月 30 日,沪深交易所发布 《股票发行上市审核规则》 等 9 项配套业务规则,在新 「国九条」 的指引下,按照交易所修订后的退市规则,对分红不达标的上市公司将采取 「ST」 处理。

这一新规自 2025 年 1 月 1 日起正式实施,对已连续四年未分红的郑州银行来说,如果 2024 年仍旧 「一毛不拔」,或将成为 A 股首家 ST 银行。

拉长周期来看,2024 年 6 月被股东质询时,郑州银行未分配利润已达 149.17 亿元。2024 年郑州银行实现净利润 18.63 亿元,扣除 1.82 亿元现金分红,以及上半年 15.94 亿元利润之后,该行累计未分配利润高达 150.04 亿元。

Wind 数据显示,截至 2025 年 4 月 9 日,郑州银行 A+H 股总市值仅有 129.4 亿元。都说资本市场短期是投资者信心的投票器,长期是公司价值的称重机。在多项核心指标表现不佳、投资者回报差强人意的情况下,郑州银行的股价表现也是行业垫底。

Wind 数据显示,截至 4 月 9 日,郑州银行 2025 年内股价涨幅为-12.85%,位居 A 股 42 家上市银行的最后一位。拉长周期来看,郑州银行近一年涨幅为-5.18%,同样排行 42 家银行最后一位。

相比之下,4 月 9 日,郑州银行港股股价收盘报 0.86 港元,该行港股股价跌破 1 港元大关沦为仙股。在港股市场中,「港股仙」 是一个独特的概念。它通常指的是那些股价极低的股票。一般来说,股价低于 1 港元的股票被称为 「仙股」。

除郑州银行之外,目前在港股市场中,中原银行、哈尔滨银行股价低于 1 港元。郑州银行股价困境也是中国中小银行转型困境的缩影。当 「规模至上」 的传统模式难以为继,唯有以刮骨疗毒的勇气推动战略聚焦、治理重构,才能在日益激烈的金融业竞争中避免沦为 「时代的眼泪」。

郑州银行净利润失速的核心矛盾在于传统存贷业务的失速。2024 年该行净利差收窄至 1.63% 同比下降 0.37%,利息收入同比减少 14.04 亿元至 233.56 亿元。与此同时,利息支出仅微降 0.22%,成本刚性凸显。

截至 2024 年末,郑州银行公司业务加零售业务占比超 75%,净息差收入承压背景下,该行利润增长的秘密在于非利息收入虽同比大增 30.34% 至 25.13 亿元。非息收入业绩亮眼的秘密在于金融投资收益大幅增长,2024 年该行金融投资收益大幅增长 72.35% 至 18.34 亿元。

2024 年银行业金融投资收益大幅增长主要受益于国债期货价格上涨带来业绩增厚,与手续费及佣金收入不同,金融投资收益具有较大的波动性,2025 年郑州银行投资收益能否继续保持增长仍是未知数。

信任如镜,破镜难圆:合规阵痛与资产质量隐忧

分析完基本面情况之后,按照惯例来看一下公司的合规性建设,对于银行业而言,复杂转型时期下,合规性是银行业稳健发展的基石。企业预警通显示,2024 年内郑州银行累计罚没金额达 415.5 万元。

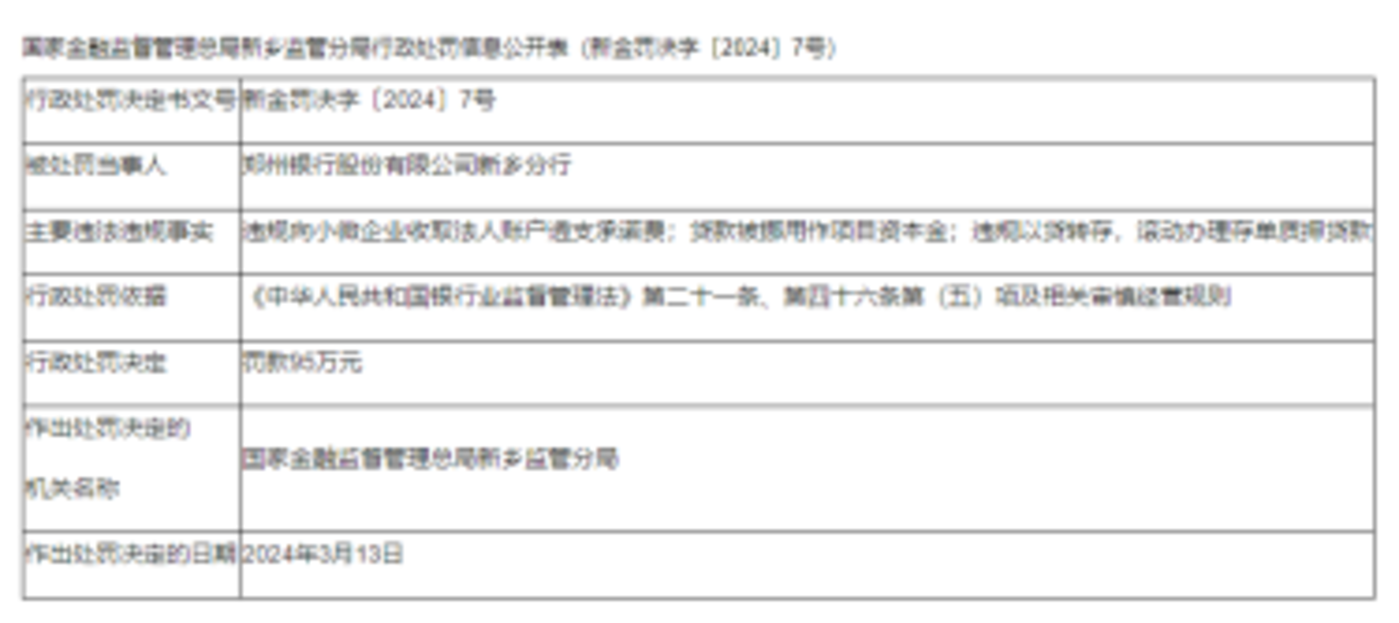

具体来看,2024 年 3 月,郑州银行股份有限公司新乡分行因违规向小微企业收取法人账户透支承诺费;贷款被挪用做项目资本金;违规以贷转存,滚动办理存单质押贷款,被国家金融监督管理总局新乡监管分局罚款 95 万元。时任郑州银行股份有限公司新乡分行副行长张某印被警告。

2024 年 9 月,郑州银行平顶山分行因以贷转存;贷款风险分类不准确,被国家金融监督管理总局平顶山监管分局罚款 70 万元。时任郑州银行南阳卧龙路支行客户经理阚某被禁止从事银行业工作 3 年。时任郑州银行南阳卧龙路支行行长李某宇被警告。

2024 年 12 月,郑州银行开封分行因未按约定用途使用贷款资金、违规办理无真实交易关系的银行承兑汇票业务,被开封金融监管分局罚款 60 万。时任郑州银行开封分行行长助理刘某天、时任郑州银行开封分行营业部主任李某赟分别被处以警告。

罚单是商业银行目前的共性问题,监管合规性也堪称银行业的 「阿喀琉斯之踵」。透过种种罚单,我们可以清楚地看到银行业内控体系的脆弱性,更折射出 「重规模轻质量」 的经营惯性。正如管理学家德鲁克警示:「效率是正确地做事,效能是做正确的事」,郑州银行若无法平衡业务扩张与合规底线,终将陷入 「越罚越亏」 的恶性循环。

资产质量方面,除了不良率高于行业平均水平之外,资产减值也是导致郑州银行利润下降的关键因素。Wind 数据显示,2021 年至 2024 年,郑州银行信用减值损失分别为 72.63 亿元、86.60 亿元、80.75 亿元、71.83 亿元,占当期营业收入的比重为 49.07%、57.35%、59.09%,55.78。2022 年至 2024 年三年期间,资产减值营收占比均超过 50%。

相关业内人士对万点研究表示,银行资产减值损失在营收中的占比通常反映了银行在风险管理方面的投入和资产质量状况。减值占比过高除了直接侵蚀银行的利润,也会迫使银行预留大量资金应对潜在风险,从而影响其盈利性业务的资金投入,一定程度上会限制业务的扩张速度,最终削弱银行的增长潜力。

郑州银行在此前回复该行长期不分红争议时,也表示该行不分红主要因素是顺应监管引导增强风险抵御能力,应对日益趋严商业银行资本监管政策。

郑州银行年报披露,截至 2024 年末,郑州银行的拨备覆盖率为 182.99%,资本充足率为 12.06%。相比之下国家金融监管总局披露,2024 年四季度末,商业银行平均拨备覆盖率为 211.19%,资本充足率为 15.74%。

这一现状反映出郑州银行在风险抵御能力和资本补充方面面临较大压力。未来,郑州银行需要在提升资产质量、优化业务结构的同时,积极寻求资本补充渠道,以增强自身的抗风险能力和市场竞争力,加固制度与资本双重防火墙。

凤凰涅槃,不破不立:成长性重构与管理层变革

种种压力之下,郑州银行人事变动也迎来大洗牌。

2024 年 11 月,河南省纪委监委网站披露,郑州市政协文化和文史委员会原主任王天宇严重违纪违法被开除党籍和公职。王天宇曾任郑州银行党委书记、董事长,掌舵 12 年。

昔日董事长锒铛入狱的同时,2024 年 11 月,郑州银行也迎来首位女行长,就是曾经在邮储银行北京分行担任副行长的李红。首位女行长上任后,郑州银行的高管团队迎来了一场重大变革。

2025 年 1 月,郑州银行行长助理李红 (与新行长重名) 因工作原因辞职,同日,副行长傅春乔也因工作原因离职。2 月,行长助理刘久庆因个人原因辞职;3 月,副行长郭志彬因身体原因辞职,同时,行长助理李磊和副行长孙海刚也因工作调整先后辞职。至此,郑州银行 4 名行长助理中仅剩张厚林在职,4 名副行长中仅剩孙润华在职。

在短短半年内,银行的高管阵容发生了显著的调整。这些离职的高管均为在郑州银行工作多年的老员工,其中部分人更是从原城市信用社时期便加入银行。在老高管离职的同时,郑州银行也积极进行新高管的补充。

2025 年 2 月,潘峰被聘任为首席风险官,接替王艳丽的职位。公开资料显示,潘峰自 1993 年 7 月加入郑州银行,工作时间超过 30 年,此前担任董事会战略发展部总经理等职务。

3 月 28 日,郑州银行又从外部引入高瑞担任行长助理。高瑞 1981 年 8 月出生,曾在兴业银行郑州分行任职,担任过多个重要职务,他的加入也将成为郑州银行最年轻的高管。引入 「80 后」 外部人才高瑞,组建更年轻化的团队。

经过此次调整,郑州银行的高管团队目前包括董事长赵飞、行长李红、副行长孙润华、行长助理张厚林和高瑞、首席风险官潘峰以及董秘韩慧丽。新任管理层试图通过 「换血」 寻求突破,但转型成效仍存疑。

值得注意的是,新团队改革还未见成效,投资者的质疑却先到来。据金融界 4 月 7 日消息,有投资者在互动平台向郑州银行提问,质疑郑州银行高级管理人员薪酬倒挂。

该投资者表示:「郑州银行董事长赵飞年薪 70.1 万,行长李红年薪只有 44.4 万,而副行长孙润华年薪却高达 133.7 万,行长助理张厚林年薪高达 108.60 万。在郑州银行营收持续下滑的背景下,连续几年未获得分红,公司上市股东做出重大牺牲,支持郑州银行将未分配利润注入银行核心一级资本,请贵行薪酬与考核委员会给予合理解释?」

对此,郑州银行回复称,「我行董事和高级管理人员中,纳入郑州市市管国有企业负责人范围的人员薪酬按照郑州市对市管国有企业负责人的薪酬管理规定执行;未纳入的人员薪酬根据监管部门指导意见及我行相关薪酬和考核制度执行。行长李红于 2024 年下半年入职我行,根据具体任职时间发放薪酬。我行将持续强化以业绩为导向的薪酬分配原则,合理压降高管薪酬,完善薪酬考核机制,推动资源向一线倾斜。」

2025 年郑州银行新任团队能否在资产质量承压、息差收窄的困局中,找到零售转型、科技赋能的破局点?又能否在股东诉求与资本补充间取得平衡?这些问题的答案,将决定郑州银行是 「凤凰涅槃」 还是 「温水煮蛙」。

结语:站在十字路口的城商行样本

回眸 2024,展望 2025。

2024 年,银行业在复杂严峻的内外部环境中负重前行。2025 年国内金融监管趋严趋强态势不减,对银行资本管理、风险管控、表内外统筹管理、流动性管理等将提出更高要求,倒逼商业银行在激烈的竞争格局寻求最优解。

因此,郑州银行的困境,实则是中国中小银行转型阵痛的缩影。随着中国经济的转型换挡,越来越多的中小银行需要在规模扩张与风险把控之间寻找一个新的价值平衡点。这也是化解 「尘埃成山」 困境的关键。

在金融业这个永不停歇的竞技场,唯一不变的法则是——要么进化,要么消亡。因此,危机往往孕育转机。郑州银行新任管理层若能以 「壮士断腕」 的勇气推动战略聚焦,压缩低效同业业务,发力财富管理、绿色金融等新赛道;借鉴华为 「力出一孔,利出一孔」 的管理哲学,重拾增长动能也并非不可能完成的任务。

最终的结果如何?时间不语,却能告诉我们所有答案。