财联社 5 月 9 日讯 (编辑 李响)在经历一季度大涨后,随着 4 月份财报季披露,REITs 指数出现回调。整体来看,消费基础设施项目持续领涨,仓储物流类项目资金净流入规模较大。

Wind 数据显示,截至 4 月 30 日,中国公募 REITs 市场 65 只上市标的总市值为 1896 亿元。其中,今年 1-4 月共发行 5 只 REITs,合计募资 83 亿元。从底层资产类型来看,交通基础设施类发行规模最大,共发行 687.71 亿元,园区基础设施类 REITs 发行规模次之,为 270.62 亿元。

据中金固收团队统计,涵盖 36 只成分券的中证 REITs 全收益指数 4 月份下跌 0.81%,不过全市场 65 只 REITs 流通市值加权总回报为+0.27%,这表明另外 29 只未纳入中证 REITs 全收益指数的非成分券更受市场关注。

据了解,这 29 只非成分券主要是次新券以及日均成交额相对偏低的品种,在 4 月份各项目陆续披露年报及一季报后,驱动板块月度表现有所分化。

财联社梳理发现,今年年初至 4 月末,日均成交额相对较大的底层资产多为交通基础设施、仓储物流、园区基础设施,其中南方顺丰物流 REIT 以日均超 7000 万成交额大幅领先,华夏中国交建 REIT、中金安徽交控 REIT 两类交通基础设施项目日均成交额分别为 3110 万元和 2600 万元,位列二、三位。不过从年初至今,表现最好的资产板块来自消费基础设施项目,而这类资产整体成交额均相对偏低,多数日均成交额均不足 1000 万。

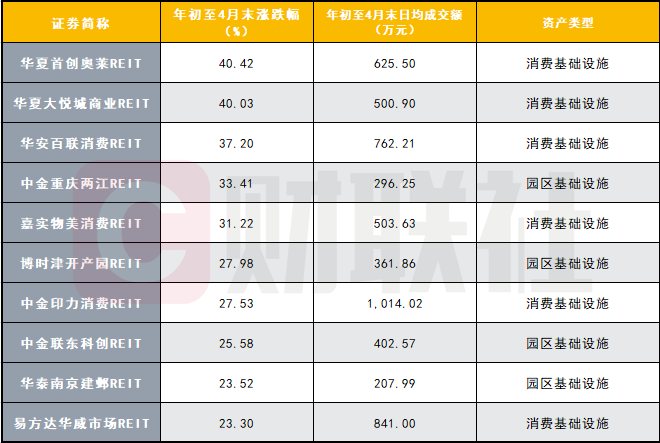

图:年初至 4 月末涨幅前十的 REITs 项目表现

(数据来源:Wind,财联社整理)

财联社注意到,今年年初至 4 月末涨幅前十悉数被消费基础设施项目和园区基础设施项目瓜分,其中消费基础设施项目表现更为优秀,前五中囊括 4 个,其中华夏首创奥莱 REIT、华夏大悦城商业 REIT、华安百联消费 REIT 三大消费基础设施项目区间涨幅分别为 40.42%、40.03%、37.20%,若仅以 4 月份财报季涨幅来看,三者也分别达到 9.74%、13.23%、13.01%,仍位列前五。

此外从主力资金流入来看,据光大固收统计,4 月主力净流入额前三的底层资产类型是仓储物流类、消费基础设施类、园区基础设施类,主力净流入总额达 27727 万元,市场交易热情较 3 月提振显著。

与此同时,REITs 产品网下认购倍数创新高,如华泰苏州恒泰租赁住房 REIT 首发募资 14 亿元,吸引 107 家机构的 436 个配售对象参与网下询价,网下初步询价认购倍数首次突破 200 倍,达到 223.6 倍,创下历史新高。

对于后续发展,中金固收分析师张星星在研报中表示,进入二季度,长端利率或延续低位波动,支撑 REITs 估值,但在项目经营端,或迎来多重影响。首先 4 月以来的特朗普关税影响或逐步显现,影响部分企业生产与居民消费预期,对相关项目经营产生不利影响;其次,宏观政策 (特别是消费政策) 进一步发力或部分抵消上述关税不利影响。

在张星星看来,二季度顺周期项目经营不确定性有所提升,建议持续关注基本面韧性较强的项目配置机会。