新华财经北京 5 月 24 日电 (记者刘慧、刘羽佳) 最近,事关 8 亿多基民的公募基金改革正在落地。5 月 23 日,首批 26 只新型浮动费率产品拿到了证监会的上市 「许可证」。这意味着,最快下周就有产品将上架开售。

除了浮动费率,本轮公募基金改革关键点还在于全面升级对基金公司和基金经理的考核 「指挥棒」,引导他们真正和基民 「同甘共苦」。

业内人士指出,本轮改革效果如何仍然取决于主动管理的公募基金产品未来能否真正给基民创造价值,重塑基民对公募基金行业的信任。

浮动费率怎么个 「浮」 法?

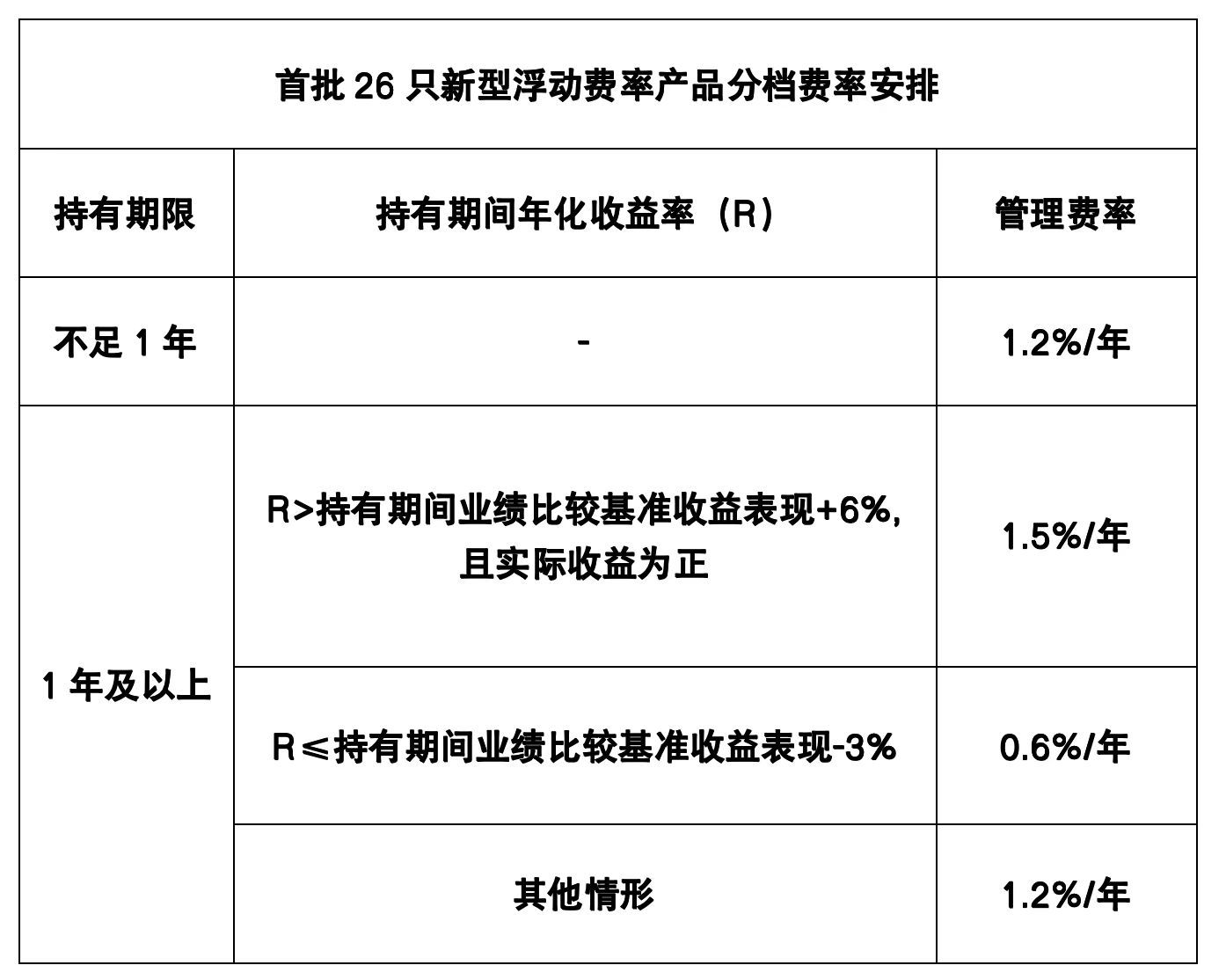

之前主动管理权益类基金的管理费基本都按每年 1.2% 收取,也就是说基民买了 1000 元的基金,不管挣没挣钱,基金公司每年要收 12 元。

浮动费率之后,管理费就要和每个基民的持有期限、持有期间基金有没有跑赢业绩比较基准、有没有给基民挣到钱挂钩了。比如基民买了 「小牛基金」,如果拿了不满一年就卖了,管理费还是 1.2%。

如果拿满一年想卖,那管理费就要分三种情况了。先假设 「小牛基金」 锚定的业绩比较基准是沪深 300。

情况一:「小牛基金」 赚钱了,年化收益率还比沪深 300 跑赢 6% 以上,相当于每年帮基民挣到了 6% 以上的超额收益。基金公司最多可以收每年 1.5% 的管理费。

情况二:「小牛基金」 年化收益率比沪深 300 跑输 3% 或更多,基金公司最多只可以收每年 0.6% 的管理费。基金表现明显跑输了市场,业绩差只能少收费。

情况三:除了以上情况,基金仍按每年 1.2% 收管理费。

在这种浮动费率下,基民同样买 1000 元基金,表现好的基金每年管理费可以收到 15 元,表现差的只能收 6 元,其他表现还行的能收 12 元。

首批 26 只新型浮动费率产品分档费率。(贾稀荃制图)

据了解,首批 26 只新型浮动费率产品均为全市场选股的基金,业绩比较基准主要对标沪深 300 等宽基指数,部分还参与港股和债券投资。未来浮动费率产品将常态化供给,业绩比较基准也将覆盖更多指数类型,例如各种行业指数等。

不过,存量基金产品目前不会采用浮动费率,改革从新发基金开始试点。未来一年,头部机构新发的主动权益类基金里要有不低于 60% 的产品采用浮动费率。试行一年后,再评估完善,逐步推开。

实际上,一些公募基金公司之前就曾推出过浮动费率产品,但这些产品还是没能真正体现出与投资者 「同甘共苦」。

考核 「指挥棒」 升级更为关键

相比于浮动费率模式暂时只覆盖新发产品,考核 「指挥棒」 的升级则涉及到所有主动管理权益类基金。

以往,无论是股东考核基金公司高管,还是基金公司考核基金经理最看重管理规模、收入利润、行业排名等指标,直接反映投资者盈亏情况的考核指标较少、权重占比较低。换句话说,也就是和基民的利益绑定不紧密。

这次改革就是要破解长期以来的行业 「惯性」,全面建立以基金投资收益为核心的考核体系。

基金投资收益怎么衡量?主要看两个维度:一是基金产品业绩,包括基金净值增长率、业绩比较基准对比等指标;二是投资者盈亏情况,包括基金利润率、盈利投资者占比等指标。时间维度上,对基金投资收益全面实施长周期考核,其中三年以上中长期收益考核权重不低于 80%。

基金公司和基金经理怎么考核?具体看,对公司高管的考核,基金投资收益指标的考核权重不低于 50%;对基金经理的考核,则要求基金产品业绩指标权重不低于 80%。同时,对三年以上产品业绩低于业绩比较基准超过 10 个百分点的基金经理,要求其绩效薪酬应明显下降。

另一个考核 「指挥棒」——业绩比较基准也迎来了全面升级。

简单来说,就是把评价基金表现的 「锚」 打造得更加客观。近年来,投资者对部分公募基金 「风格漂移」「货不对板」 等问题不满意,比如明明是科技类基金却买了白酒。

这就说明业绩比较基准没有成为真正的 「锚」,基金公司和基金经理对业绩比较基准的重视程度不够。改革就是要尽量确保投资者所见即所得。

安信基金有关负责人表示,这将引导基金管理人严谨客观选用业绩比较基准,保障产品风格稳定性,帮助投资者更好地评估与衡量基金业绩表现。

据了解,本次改革还将制定关于业绩比较基准的监管指引,明确基金产品业绩比较基准的设定、修改、披露、持续评估及纠偏机制。也就是说,未来基金产品的业绩比较基准怎么选、如何评估都不能再随随便便了。

公募基金行业重塑信任的 「关键一战」

近年来,受市场波动等多方面因素影响,公募基金行业主动管理权益类基金收益水平不佳,普遍跑输市场。同时,基金公司仍按固定费率收取管理费,引发各方关注,甚至出现 「旱涝保收」 的质疑。

相比之下,以 ETF 为代表的被动指数型基金具有高度透明、较低费率等特点,更受投资者青睐。2024 年,被动指数型基金持有 A 股市值占比首次超过主动权益类基金,引起市场热议。

这意味着,行业需要面对问题进行改革。毕竟,通过主动管理,努力帮助基民挖掘市场平均表现之上的超额收益,真正为基民挣到钱,才是大家愿意为主动管理付费的根本。这也是公募基金有别于其他投资渠道、为投资者创造独特价值的关键所在。

「对主动权益类基金而言,已经到了必须改革的发展阶段。」 平安基金有关负责人说,此次改革引导行业逐步实现与投资者 「同甘共苦」,通过形成更稳定的超额收益,改善投资者持有体验,促进双方形成长期共赢格局。

新一轮探索刚刚开始,也给行业带来更多新的课题,各种技术细节也需要持续磨合。例如,有人担忧,新考核办法可能导致基金经理 「抱团」 投资宽基指数的现象。

一家头部基金公司高管说,强调以业绩比较基准为 「锚」,并不代表着基金经理将完全执行指数化操作,而是应该更加注重平衡好产品投资组合与业绩比较基准间的一致性与差异化,努力为投资者创造长期稳定的超额收益。「毕竟,这是公募基金行业重塑信任的 『关键一战』。」

不少业内人士认为,新型浮动费率模式实现了基金产品管理费率结构创新。具体费率水平将根据每个投资者、每笔基金份额的持有时长、持有期间年化收益率以及年化超额收益率综合判定,实现了 「千人千面」 的差异化收费安排。这也将给基金销售、产品设计、后台管理等各个环节提出更加精细化的要求。

编辑:张煜

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。如有问题,请联系客服:400-6123115