猜您喜欢

5 月 25 日晚,海光信息(688041.SH)、中科曙光(603019.SH) 双双发布公告,二者正在筹划由海光信息通过向中科曙光全体 A 股换股股东发行 A 股股票的方式换股吸收合并中科曙光,并发行 A 股股票募集配套资金,两家公司 A 股股票今日起开始停牌,预计停牌时间不超过 10 个交易日。

海光信息脱胎于中科曙光,上市至今不足三年,业绩、估值双双 「狂飙」。中科曙光去年首次出现负增长,在海光信息为其贡献近 3 成投资收益的背景下,净利润仍大幅降速。

此次高估值公司对低估值公司的吸并,发行股份数量及定价必将是市场关注的焦点。业内人士表示,合并后的海光兼具 「芯片研发」 与 「算力服务」 属性,将加大与华为在国产芯片领域的竞争,若能在生态、技术、市场等方面形成有效协同,或能支撑重组后的估值。

「分家」 不到三年,估值天差地别

中科曙光于 2006 年成立,2014 年 11 月上交所主板上市,主营从事高端计算机、存储、安全、数据中心产品的研发及制造,同时大力发展数字基础设施建设、智能计算等业务。

中科曙光是中科院计算所旗下上市公司,其第一大股东为北京中科算源资产管理有限公司,持股比例为 16.36%,实际控制人为中国科学院计算技术研究所。

海光信息脱胎于中科曙光,从成立背景、股权结构和技术来源等方面来看,海光信息与中科曙光有着深厚的渊源。

海光信息成立于 2014 年,由中科曙光联合天津海泰科技投资、中科院计算技术研究所等共同设立,中科曙光初期持股 32.10%,为控股股东。公司专注于国产架构 CPU、DCU 等核心芯片设计,是国产 x86 架构 CPU 和 DCU(AI 芯片) 领域的代表性企业。

2022 年,中科曙光为支持芯片业务独立融资,推动海光登陆科创板上市,股权进一步稀释。截至目前,中科曙光仍是海光信息的第一大股东,持股 6.5 亿股,持股比例为 27.96%。

分拆后,海光信息聚焦高端芯片设计,业绩高速增长,2024 年营收达 91.62 亿元,同比增长 52.4%;净利润 19.31 亿元,同比增长 52.87%;其 DCU 芯片性能达英伟达 A100 的 80%,成为国产算力芯片龙头,当前市值达 3164.12 亿元,市盈率为 147.28 倍。

中科曙光则深耕服务器与云计算,政务云覆盖 90% 省级渠道,液冷服务器市占率近 60%,位列中国液冷数据中心基础设施市场规模第一,当前市值 905.72 亿元,市盈率为 46.33 倍。

不过受市场竞争激烈等原因影响,中科曙光告别了连续 10 年营收、净利润双增长局面。2024 年中科曙光实现营收 131.48 亿元,同比下降 8.40%;归母净利润达 19.11 亿元,同比增长 4.10%。

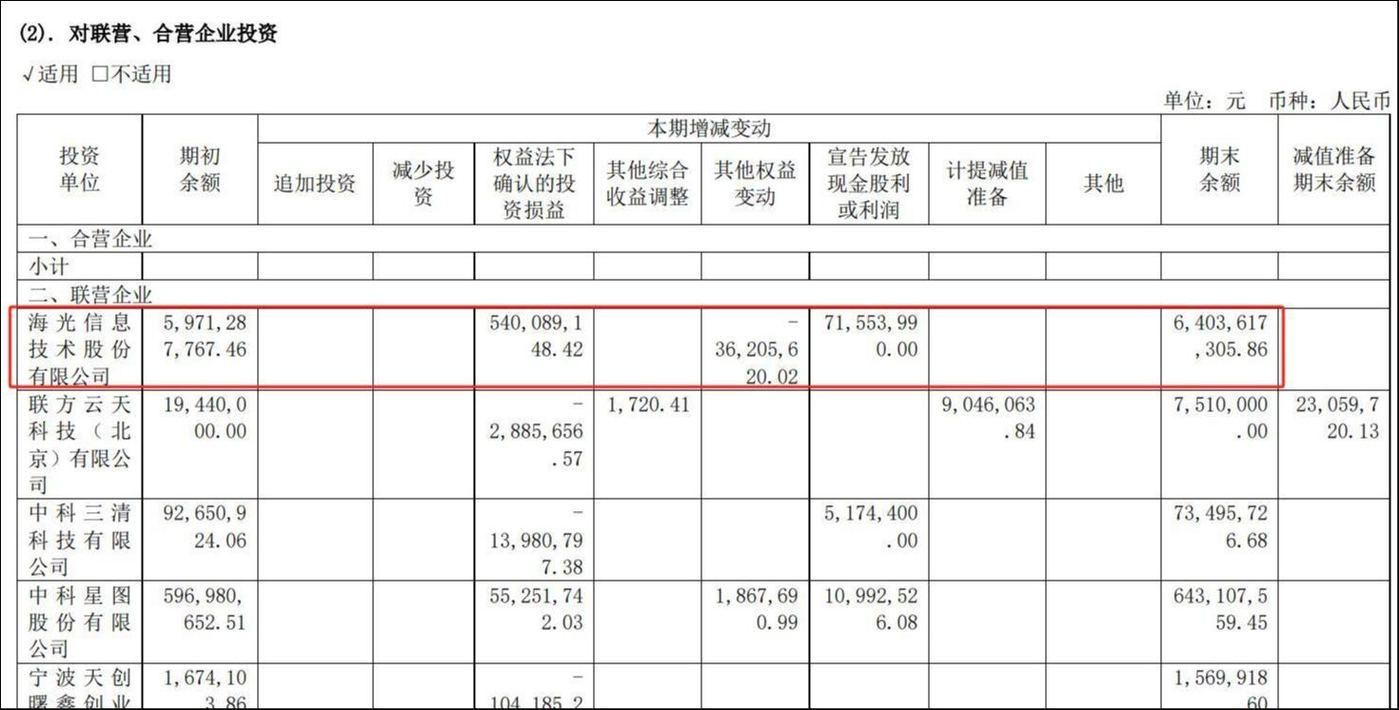

股权投资和政府补助是中科曙光净利润的重要来源。2024 年,公司在权益法下确认的投资损益为 5.73 亿元,计入当期损益的政府补助为 5.29 亿元,两者合计占整体净利润的 57%。

其中,海光信息为中科曙光贡献了绝大部分投资收益。2024 年,海光信息为中科曙光贡献了 5.4 亿元的股权投资收益,同比增长 52%,占中科曙光当期净利润的 28.26%。

来源:中科曙光 2024 年年报

应对华为昇腾竞争压力

对于此次资产重组,海光信息提到,「为抢抓信息技术产业发展新机遇,做大做强主业。」 中科曙光也提到,「为抢抓信息技术产业发展新机遇,促进产业链整合和高质量发展。」

海光是国内领先的高端计算芯片企业,聚焦 DCU 与 CPU 双产品并行研发,覆盖云计算、人工智能等主流应用场景,国内唯一具备 x86 架构 CPU 研发能力的企业,也是华为芯片在通用计算领域的主要竞争对手。

当前国产芯片的竞争已从单一性能比拼转向技术路线与生态联盟的较量。海光与华为都是国产芯片关键玩家,但双方技术路线不同,各有优势,实力也较为相近,竞争最为激烈。

海光 CPU 系列产品最大的特点是,兼容 x86 指令集以及国际上主流操作系统和应用软件。这意味着,国内大量基于 x86 架构开发的上层应用,在基于海光芯片的服务器上能直接运行或仅需少量调整,迁移风险较小,成本较低。

然而,海光信息是通过与 AMD 合资,从而获得 AMD 第一代 Zen 架构的 x86 指令集永久授权,由此成为国内唯一具备 x86 架构 CPU 研发能力的企业,其 x86 架构的核心知识产权从根源上并不属于海光信息,若未来国际形势发生变化,AMD 受到外部因素影响,相关知识产权政策发生变动,可能会对海光信息的技术授权产生间接影响。

事实上,自海光信息被列入美国 《出口管制条例》「实体清单」 后,AMD 不再提供相关技术服务,公司便自行实现后续产品和技术的迭代开发。

华为面向通用计算的芯片为鲲鹏系列芯片,是基于 ARM 架构自研而成。优点是华为在 2013 年就买断了 Arm V8 架构永久授权——理论上,只需要解决芯片代工问题,鲲鹏就不会被断供,不足之处就是鲲鹏背后的 ARM 生态远不如 x86 生态,迁移成本高。

不过近年来,华为昇腾已实现 「芯片-服务器-云服务」 全链条布局 (如 Atlas 服务器+昇腾芯片),华为鲲鹏依托鸿蒙生态,在政企市场快速扩张,2024 年营收增速超 80%。

与中科曙光的重组,有助于海光信息构建更完整的产业生态。此前,海光已联合中科曙光等厂商成立 「光合组织」,吸引超 5000 家软硬件企业加入生态,并推出 「三年免费适配服务」,降低用户迁移成本。

业内人士指出,海光信息与中科曙光重组完成后,将成为继华为之后,中国第二家重量级 「国产芯片+服务器整机」 公司,这将进一步加大与华为的竞争力度,对华为在算力领域的市场地位构成更大挑战。(本文首发钛媒体 App,作者 | 马琼,编辑 | 曹晟源)