新华财经北京 5 月 29 日电 (王晓伟) 美国商务部经济分析局数据显示,美国一季度经济按年率计算萎缩 0.2%,表现不及预期。这一数据相较于此前公布的初值 (萎缩 0.3%) 略有上调。

美国一季度实际 GDP 年化季环比修正值-0.2%,预期-0.3%,初值-0.3%;美国一季度核心个人消费支出 (PCE) 物价指数年化季环比修正值 3.4%,预期 3.5%,初值 3.5%。

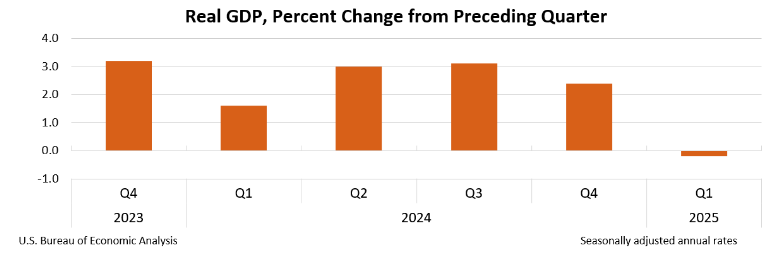

图为:美国实际 GDP 季度环比增长率 来源:美国商务部经济分析局

图为:2025 年第一季度实际 GDP 构成项目对增长率的贡献 来源:BEA

2025 年第一季度,美国经济年化萎缩 0.2%,这是自 2022 年以来首次出现收缩,扭转了 2024 年第四季度 2.4% 的增长态势。美国经济分析局 (BEA) 公布的这一修正数据,较上月初值萎缩 0.3% 略有上调,但仍未实现正增长。

此次经济下滑,主要归咎于企业在特朗普宣布大规模关税前,大量囤积商品,致使进口激增。同时,库存投资和消费支出未能抵消进口带来的负面效应。进出口平衡在 GDP 计算中至关重要,企业因担忧关税而增加进口,直接拖累了 GDP,而消费者支出增长乏力,更是加剧了经济下行趋势。统计周期内,进口增速达到 2020 年第三季度以来的最快水平,拉低 GDP 增长超 5 个百分点,消费者支出也大幅放缓。

图为:美国实际 GDP 环比下降 0.2% 来源:美国商务部经济分析局

国际货币基金组织 (IMF) 在 4 月将美国 2025 年 GDP 增长预期从 2.7% 下调至 1.8%。与第四季度相比,第一季度实际 GDP 的下滑,主要源于进口上升、消费支出放缓以及政府支出下降,不过投资和出口的上升在一定程度上起到了抵消作用。

从其他关键指标来看,面向美国国内私人购买者的实际最终销售额 (消费支出与私人固定投资总额之和) 在第一季度增长 2.5%,但较前次估计下调了 0.5 个百分点,显示内需增速有所放缓。国内购买价格指数在第一季度上涨 3.3%,较前次估计下调 0.1 个百分点;个人消费支出 (PCE) 价格指数上涨 3.6%,与先前估计一致;剔除食品和能源价格后,PCE 价格指数上涨 3.4%,较前次估计下调 0.1 个百分点,物价压力仍存在,但略低于前期预期。实际国内总收入 (GDI) 在第一季度下降 0.2%,而第四季度增长 5.2%;当期生产利润 (经库存估值和资本消耗调整的企业利润) 在第一季度减少 1181 亿美元,与第四季度增加 2047 亿美元形成鲜明对比。

此次公布的数据中,投资上调主要是因为私人库存调整 (尤其在化学制造业和信息行业),消费下调则集中在医疗、娱乐服务及食品饮料等商品领域。进口数据更新导致库存估值调整,反映出企业在关税前囤积商品的影响。

值得注意的是,第一季度进口激增的情况在第二季度不太可能重现,预计不会再对 GDP 造成类似压力。周四公布的报告是商务部对第一季度 GDP 的第二次估计,最终版本将于 6 月 26 日公布,届时企业利润修正和行业细分数据值得关注。此外,特朗普政府激进的贸易政策引发了经济不确定性,贸易政策 (如特朗普关税合法性争议) 可能会继续影响后续经济表现。

另外,美国劳工部数据显示,美国当周初请人数录得 24 万,高于预期的 23 万,这表明劳动力市场环境持续宽松,5 月失业率或已上升。

此前,美国银行研究所报告显示,2 月至 4 月期间,领取失业救济的高收入家庭数量同比大幅增加,4 月中低收入家庭申领人数同比亦显著上升。经济学家预计,受季节性波动数据调整难度影响,6 月初请人数可能突破今年 20.5 万至 24.3 万的区间,但这一趋势与近年相似,未必反映劳动力市场状况的实质性转变。

美联储会议纪要显示,决策者认为劳动力市场总体平衡,但未来几个月存在走弱风险,就业前景存在很大不确定性,其结果在很大程度上取决于贸易政策及其他政府政策的演变。

财经网站 Forexlive 分析师认为,29 日公布初请数据显示劳动力市场稳定。三菱日联银行分析师指出,若美国与欧盟达成贸易协议,美元将略有受益,任何贸易协议都将缓解市场对美国政府 「破坏性经济政策」 的担忧。

编辑:王姝睿

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。如有问题,请联系客服:400-6123115