(图片系 AI 生成)

自 4 月 7 日 「关税劫」 暴力下杀后,磷化工指数已收复失地,个股多跟随大盘走出像样反弹。其中的龙头川发龙蟒(002312.SZ) 却是异类,近来持续在 11 元左右横盘,股价走势乏善可陈,早不复去年其作为横跨龙年和蛇年生肖概念遭爆炒时的人声鼎沸。

讽刺的是,在近期大 A 赚钱效应越来越难的背景下,关于 「马字辈」 的玄学炒作又渐有奔腾之势,金马游乐(300756.SZ)、万里马(300591.SZ)、天亿马(301178.SZ) 等这一波上涨幅度均在 60% 以上,与去年对川发龙蟒的炒作如出一辙。

复盘川发龙蟒暴力拉升的起承转合,少不了游资借磷化工行业景气回升、公司第二增长曲线和控股股东资产注入提前透支预期。但当潮水退去后,我们有必要重估:玄学之外,川发龙蟒究竟估值几何?国资入主后主导的多资源绿色循环经济产业链,究竟承载了多少泡沫?这是站在高岗上的投资者的追问,亦是给新一轮玄学炒作以警示和参考。

透支预期的暴涨:游资收割,散户站岗

川发龙蟒在川股乃至 A 股中都堪称 「有故事的同学」,2009 年上市以来,已三易主业,从金融自助设备/金融安防业务切换至智能快递柜,再到如今的磷化工,实控人也从补建变更至四川省国资委。

去年的一波热炒,概念就是建立于最新的主业和四川发展坐镇后一系列规划和动作之上。

川发龙蟒上一波行情的启动实际早于去年的 「924」 行情,点火于 2024 年 8 月 28 日,消息面上 8 月 27 日晚间披露了半年报——不仅营收、净利润同步增长,公司还在年报中首次单独披露了布局几年的 「第二增长曲线」 新能源材料业务。利好催化下,「佛山系」「消闲派」 携手 「量化打板」 等入局,当天川发龙蟒收出首个涨停板。

(川发龙蟒日 K 线图,来源:wind)

之后,公司股票在震荡中重心上移,待得 「924」 行情启动,顺势拉升,开启 2 个多月轰轰烈烈的爆炒之旅。在去年 11 月 5 日首个高点出现之前,「消闲派」「越王大道」「小鳄鱼」「南京帮」「量化基金」 现身龙虎榜,且明显获利;而 11 月 4 日开始的高点附近,龙虎榜上再未有知名游资身影,取而代之的是以散户集中营著称的 「东财拉萨军团」,接到最后一棒,他们在 5 日触顶 22.88 元/股后相互踩踏,9 个交易日即回调至最低 14.31 元/股。

快速回调后,「消闲派」「方新侠」「温州帮」 等卷土重来,再次掀起川发龙蟒的炒作,公司股票于 12 月 3 日再次摸高至 22.88 元/股,走出 「M」 形态,此后便是连续的下行。

在此期间,除了业绩增长外,磷化工景气度回升和川发龙蟒的并购,也为其股价上涨提供了充足的 「养分」。百川盈孚数据显示,2024 年国内磷矿价格高位运行,30% 品位的磷矿市场均价为 1018 元/吨,同比增长 1.09%;国内工业级磷酸一铵均价为 5620 元/吨,同比上涨 1.67%。

更具想象空间的则是控股股东资产注入。2024 年 10 月 25 日晚间,川发龙蟒发布公告称,公司拟收购控股股东四川省先进材料产业投资集团有限公司 (以下简称 「先进材料集团」)) 持有的四川国拓矿业投资有限公司 (以下简称 「国拓矿业」)51% 股权,填补公司锂矿资源空白。也正是在此消息发布后,公司股票开启加速上涨模式,走出 7 天 6 板。

当然了,基本面的消息只是恰好提供上涨的土壤,期间还有各种玄学加持,诸如龙蛇生肖概念、「川普」 概念等。在股价加速上涨的当口,各类吹票 「小作文」 满天飞。

值得一提的是,今年 1 月 17 日,「消闲派」「作手新一」「方新侠」 再度大举买入,当天川发龙蟒涨停。不过,这一次的点火未能如前两次一样成功,短暂的反弹只是下跌中继,此后即便再有消息面的刺激,公司股价再未能掀起波澜。截至 5 月 29 日收盘,报 11.29 元/股,已经较高点腰斩。

如今站在高岗上的,大概率是此前于高位冲进去的散户,因为无论是在互动平台还是业绩说明会上,都有诸多投资者忿忿追问公司股价、市值管理、回购、高管减持等。

(来源:川发龙蟒 2024 年度网上业绩说明会)

很明显,此前的炒作已经提前透支预期,即便股价腰斩,川发龙蟒当前市盈率也大大高于同行。这也就能解释,为何磷化工板块近期走出反弹,川发龙蟒股价却只能盘踞于 11 元左右。

赔本中的 「第二增长曲线」

实际上,随着年报的披露,已经比较明显地揭露了川发龙蟒 「第二增长曲线」 的真实情况——在行业持续供大于求的现实面前,公司的新增长曲线只存在于中远期的预期里,要兑现成业绩,仍任重道远。

说到川发龙蟒的新增长曲线,还得说回几年前。

2018 年 8 月 27 日,彼时公司还叫 「三泰控股」,其发布公告称正在筹划非公开发行股票,并且控制权或会发生变更。最终,公司以 5.12 元/股的价格向先进材料集团发行 3.86 亿股股份,占公司总股本的 21.8%。该事项于 2021 年 4 月完成,公司控股股东变成先进材料集团,实控人也变更为四川省国资委,公司更名 「川发龙蟒」。

四川省国资入主时,川发龙蟒的主业是磷化工,核心产品包括工业级磷酸一铵、饲料级磷酸氢钙、肥料级磷酸一铵等。时值新能源汽车产业蓬勃,磷酸铁锂电池如日中天,而工业级磷酸一铵除了被广泛用于磷系灭火剂和农业领域外,也是磷酸铁锂前驱体磷酸铁的重要原料。

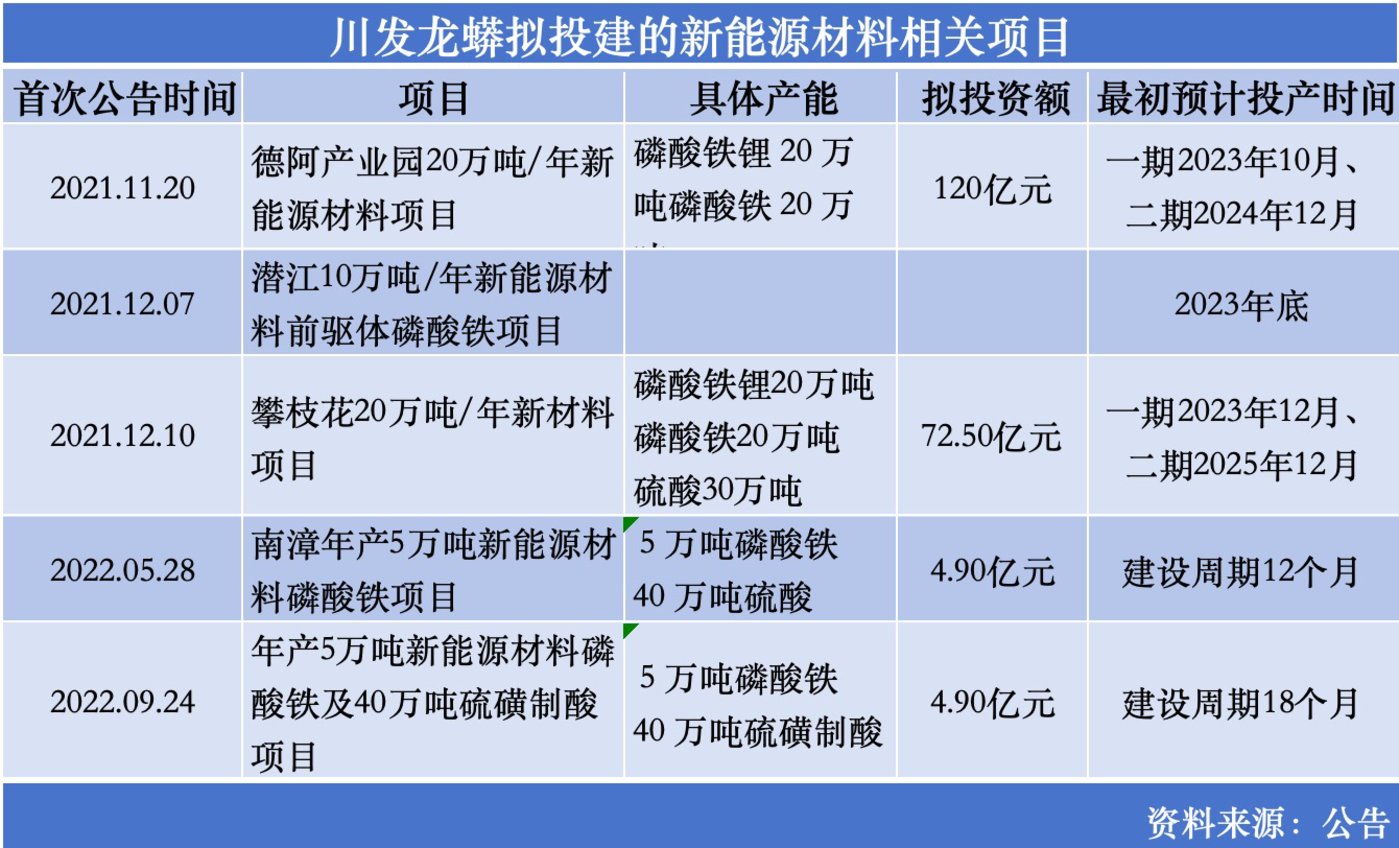

先进材料集团掌舵后立即主导公司向锂电新能源材料延伸,且连续公告多个大手笔项目。当年 11 月,公司官宣与德阳-阿坝生态经济产业园区管理委员会签订了投资协议,拟建设磷酸铁锂 20 万吨、磷酸铁 20 万吨生产线以及配套设施。该项目的总投资为 120 亿元,分两期进行,最初给的投产时间为 2023 年 10 月和 2024 年 12 月。

半个月后,公司又宣布拟在潜江市投建 10 万吨/年新能源材料前驱体磷酸铁项目,在攀枝花市投建 20 万吨/年新材料项目。

2022 年 5 月,公司再公告,全资孙公司南漳龙蟒磷制品有限责任公司拟在襄阳循环经济产业园投资建设年产 5 万吨新能源材料磷酸铁项目,同时建设年产 40 万吨硫磺制酸;同年 9 月,全资子公司荆州川发龙蟒新材料有限公司拟在荆州投资 4.9 亿元建设年产 5 万吨新能源材料磷酸铁及 40 万吨硫磺制酸项目。

不过,后来的事情大家都知道了,随着行业内外纷纷于上行周期 「大干快上」,磷酸铁锂同整个锂电产业链一起快速陷入供需错配的境地,当川发龙蟒诸多项目刚上马甚至还没开建,价格就断崖式下跌。原本准备大干一场的川发龙蟒,也不得不在行业变化下改口 「审慎推进」,原来的项目投产时间一再延期。

根据公司最新的调研记录,「截至目前,公司德阿项目一期 2 万吨磷酸铁锂装置量产量销,4 万吨装置已建成并在进行产品调试和试生产;10 万吨磷酸铁装置及配套污水处理装置设备、电气仪表安装以及土建、防腐保温等工作即将收尾;50 万吨硫酸装置已建成进入调试阶段,计划于 2025 年年中试生产。攀枝花项目一期 5 万吨磷酸铁装置已建成投产,30 万吨硫酸装置已建成并进入调试阶段,计划于 2025 年年中试生产。」

当然了,「审慎推进」 的第二增长曲线终于开始产生收入,公司在 2024 年半年报中首次单独披露了新能源材料的营收,为 1559.43 万元,占营收的比重仅为 0.39%。2024 年全年,新能源材料营收增加至 1.01 亿元,占比也微增至 1.23%。

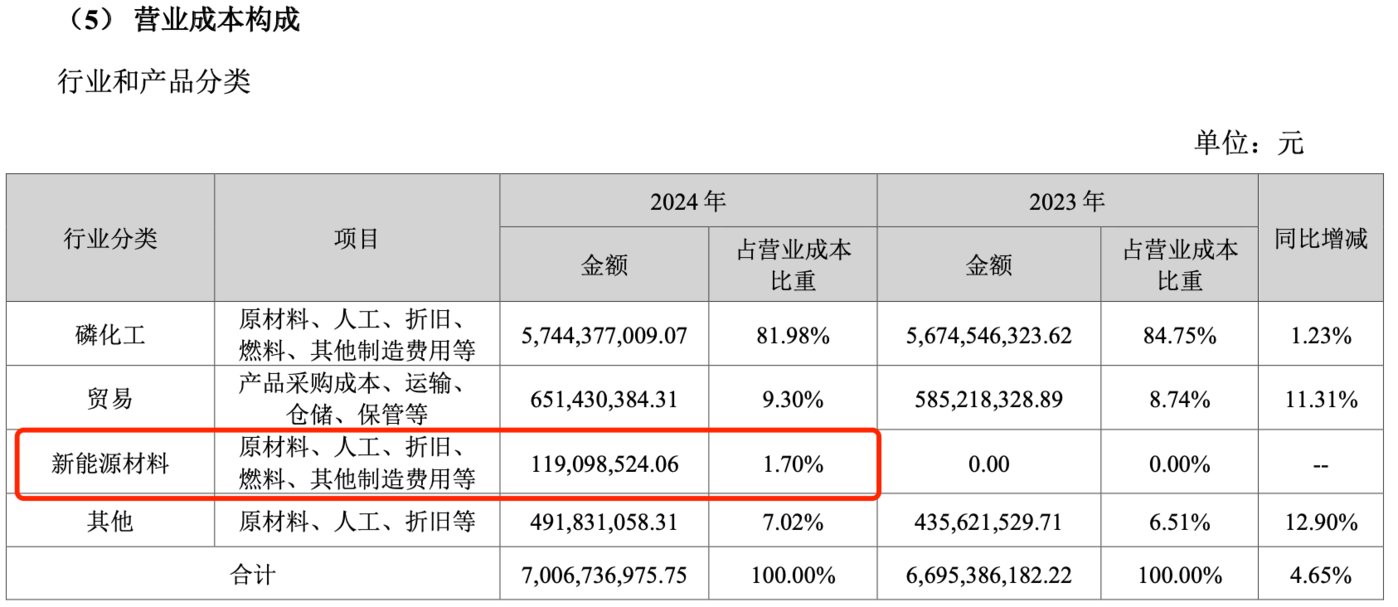

不过,在价格持续磨底的背景下,公司新能源材料的营业成本高达 1.19 亿元,占总成本的比重 1.70%。很明显,公司 「第二增长曲线」 在 2024 年是赔本买卖,不仅没有贡献增量,反而对公司盈利有所拖累。

(川发龙蟒 2024 年营业成本构成,来源:年报)

根据川发龙蟒最新的说法,「公司将继续稳妥推进德阿、攀枝花项目建设进度,打造第二增长曲线,加强研发,提升产品品质;对已建成的装置,在保证产品品质优良、性能稳定的基础上尽早实现满产满销;对在建磷酸铁、磷酸铁锂项目,力争保质保量如期建成。」

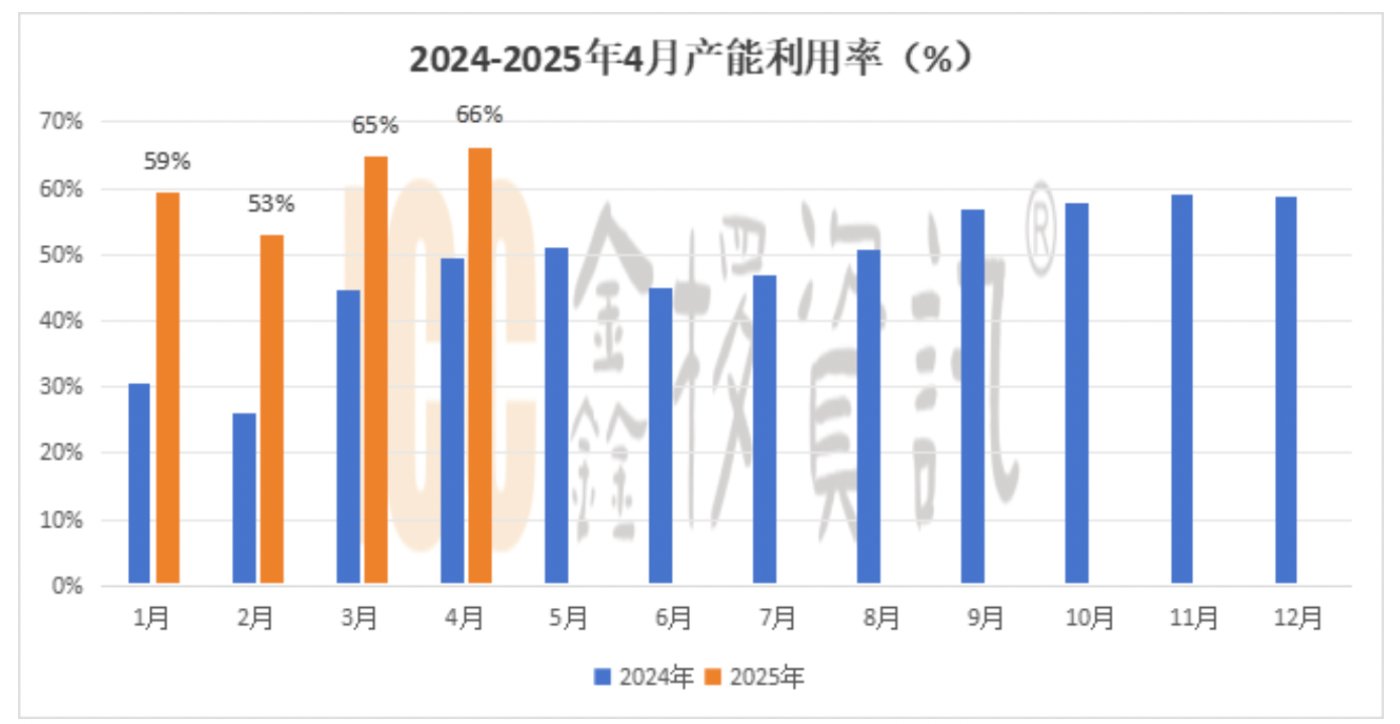

只是,川发龙蟒推进新产能建设和释放的同时,同行亦在咬牙坚守,业内普遍认为,磷酸铁锂行业磨底还将持续较长时间。鑫椤锂电就指出,「虽然磷酸铁锂已经亏损了三年,但直至现在仍没有哪家重量级企业出清,所以当下谈论行业触底确实为时过早。」 根据其统计,2025 年以来,除了 2 月份受春节放假影响,月度出货量在百吨级以上的样本企业,月度合计产能利用率是节节攀升的,且依然有不少的产能在按部就班地释放。

甚至有业内人士表示,「照此下去,磷酸铁锂行业淘汰企业、出清产能、继而触底回升仍需 3 年或者更久。」

国资主导的 「买买买」 之价值

除了向新能源材料增量市场延伸外,先进材料集团入主后也在强化川发龙蟒资源端的自给能力,用公司的话说就是,坚持 「稀缺资源+核心技术+产业整合+先进机制」 发展战略,深化化矿化一体发展,构建 「硫-磷-钛-铁-锂-钙」 多资源绿色循环经济产业链。

先进材料集团是四川发展的全资子公司,四川发展自身拥有丰富的磷矿、锂矿、钒钛矿、铁矿、铅锌矿等稀缺资源。作为四川发展在矿业化工领域唯一的产业及资本运作上市公司平台,自入主以来,就在逐步注入相关矿产资源。

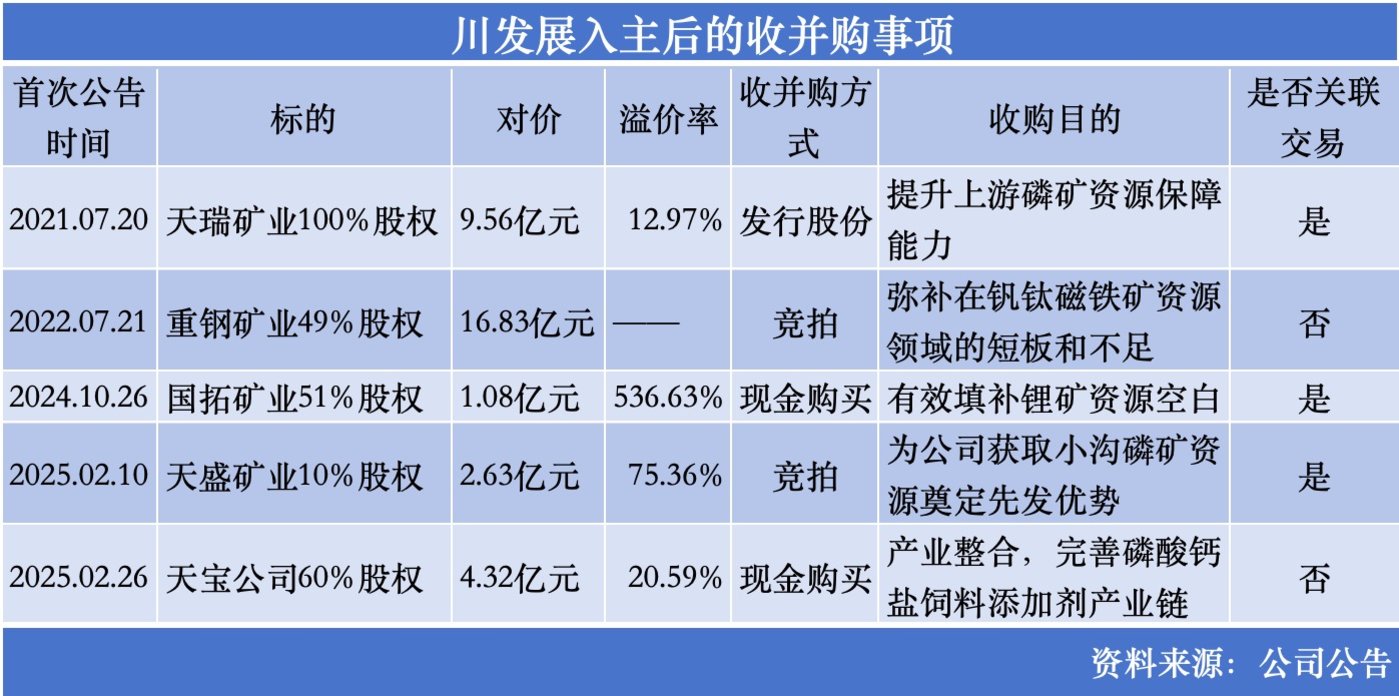

2022 年 7 月,川发龙蟒发行股份购买川发矿业 (先进材料集团曾用名) 和四川盐业持有的天瑞矿业 100% 股权事项完成,提升了公司上游磷矿资源保障能力。天瑞矿业拥有四川省老河坝磷矿铜厂埂 (八号矿块) 磷矿资源,并有 250 万吨/年采矿产能。紧接着,公司又竞拍获得重钢矿业 49% 股权,弥补在钒钛磁铁矿资源领域的短板和不足。

2023 年,公司还与天府矿投、四川路桥共同组建西部锂业,依托其积极在川内布局锂矿资源。

去年以来,川发龙蟒再购买先进材料集团持有的国拓矿业 51% 股权,间接控股斯曼措沟锂辉石矿,填补锂矿资源空白;今年 2 月宣布竞拍控股股东持有的天盛矿业 10% 股权,为公司获取小沟磷矿资源奠定先发优势。

值得一提的是,今年,公司全资子公司南漳龙蟒磷制品公司还拟 4.32 亿元收购天宝动物营养科技股份有限公司 (以下简称 「天宝公司」)60% 股份,意在完善磷酸钙盐饲料添加剂产业链。

公司称,目前在马边、保康、绵竹的三大矿山拥有约 1.3 亿吨储量的磷矿,待天瑞矿业、白竹磷矿达产,绵竹板棚子磷矿复产并达产后,公司将具备年产 410 万吨的磷矿生产能力。

虽说背靠大树好乘凉,但无论是新能源材料项目建设还是 「买买买」 构建产业链优势,除了少量的靠发行股份支付外,更多还是要 「真金白银」 支出。就公司目前赚钱速度来看,更多要靠借款,资金压力偏大。

wind 数据显示,2021 年,在四川发展入主带来 12.20 亿元偿还有息负债和 3.56 亿元补流后,公司负债情况曾短暂好转,但随着公司上述的动作不断,负债又水涨船高。2022 年-2024 年、2025Q1,公司分别新增短期借款 5.29 亿元、4.74 亿元、1046.80 万元和 1.96 亿元;一年内到期非流动负债增加 6231.46 万元、2.34 亿元、6.61 亿元、-3.44 亿元;长期借款增加 15.25 亿元、10.89 亿元、3.47 亿元和 13.86 亿元。截至 2025Q1 末,公司短期借款达 13.14 亿元、一年内到期的非流动负债 10.83 亿元,长期借款高达 43.46 亿元。

(川发龙蟒间接融资明细,来源:wind)

且 2021 年以来,公司资产负债率也逐年走高,已经从 27.70% 升至 2025 年一季度的 51.45%。债台高筑,公司利息费用随之增加,2021 年-2024 年、2025Q1,分别为 2608.74 万元、1.03 亿元、1.58 亿元、1.38 亿元和 3592.03 万元。

静观川发龙蟒的产业链并购,更多在做大规模,盈利能力实际更多随周期而动。这意味着,同 「第二增长曲线」 一样,其 「买买买」 的价值更多在中长期的尺度上。如今复盘其股价从顶峰归于沉寂,它留下的不应只是对游资炒作的喟叹,更多应是对市场理性投资的反思。(本文首发于钛媒体 APP,作者 | 苏启桃)