文 | 医曜

恒瑞医药忙着港股二次上市,石药集团正在拆分子公司到 A 股上市,中生制药选择收购浩欧博,中国 Bigpharma 们都在极力寻找焕发“ 第二春” 的机会。唯独翰森制药一直踏踏实实的做研发,犹如一个“ 老实人“。

然而,市场似乎并不喜欢“ 老实人”。尽管翰森制药这些年的转型已经初见成效,但其依然是四大 Bigpharma 中人气最低的,甚至很少看到投资者讨论。今年 3 月份,翰森制药交出了一份营收与净利润双增长的成绩单,股价也较年初出现约 50% 的上涨,但其市场关注度却依然很差。

每当投资者谈到翰森制药的时候,往往想起的标签都是“ 孙飘扬老婆” 的公司,对于公司本身似乎并没有太多深刻印象。翰森制药,应该让市场看到它的独特价值,它的身上本该有更多其他的“ 鲜明” 标签。

01 孙飘扬的“ 替身”

翰森制药最初的定位,可能仅是孙飘扬的一个退路。

上世纪 90 年代,“ 国企改革” 盛行,当时的连云港制药厂 (恒瑞医药前身) 也面临股改的抉择。股改本质就是一场博弈,既然是博弈就存在失败的风险。因此,在连云港制药厂正式股改之前,时任厂长的孙飘扬就与“ 神秘人” 岑均达在 1995 年提前成立了豪森制药 (翰森制药前身)。

受限于孙飘扬连云港制药厂厂长的身份,因此他并没有直接参与公司管理,而是由妻子钟慧娟作为“ 替身” 出现。就这样,钟慧娟以创始人身份扛起翰森制药大旗,但公司创立初期依然满是孙飘扬的“ 影子”。

初期的翰森制药走的是仿制药的老路,凭借着“ 抢仿” 策略,上市过多个重磅产品。比如 1997 年,翰森制药就推出首仿药“ 美丰”(头孢氨苄缓释片),成为国内独家新剂型产品,上市当年收入达 3000 万元。

后来,恒瑞医药顺利股改成功,期间岑均达也起到重要的作用。在孙飘扬稳定住恒瑞医药的局势后,翰森制药才开始脱离“ 备胎” 的命运,可很长一段时间中,仿制药依然是翰森制药的命脉。

2018 年,电影 《我不是药神》 上映,让治疗白血病的药物‘ 格列卫’ 引发关注。可很少有人知道,翰森制药的“ 昕维”(甲磺酸伊马替尼) 正是在国内第一个上市的格列卫的仿制药,也是首家通过一致性评价的该品种。2018 年 9 月,翰森制药披露赴港上市的招股书显示,核心品种甲磺酸伊马替尼 2017 年的销售收入高达 25 亿元。

经过 20 多年的发展,翰森制药在中枢神经系统疾病、抗肿瘤、抗感染、糖尿病等市场规模大、发展快的治疗领域逐步建立起了自身的领先优势。奥氮平、注射用培美曲塞二钠、注射用盐酸吉西他滨等均为翰森制药的重磅首仿品类。

其实早在 2002 年,翰森制药就觉醒了创新基因,当时公司开启了 1.1 类创新药的研发。2014 年,其自主研发的首个 1.1 类新药迈灵达® (吗啉硝唑氯化钠注射液) 上市,成为全球 40 年来首个硝基咪唑类抗厌氧菌创新药。或许正是有了曾经的成功经验,2019 年港股上市时,翰森制药就把自己定义为“ 一家创新驱动型制药企业”。

此后,翰森制药的创新药管线也确实不断收获成果,先后有 7 款产品上市,涵盖肿瘤、自免、慢性病、抗感染等多个赛道。2024 年,翰森制药创新药与合作产品销售收入约 94.77 亿元,同比增长约 38.1%,占总收入比例上升至 77.3%,成为主要驱动力。

转型的声势浩大,让翰森制药不断在创新药的热潮中获益。2020 年,创新药概念大火,翰森制药股价水涨船高,一度超过 44 元,市值高点超过 2600 亿元。同一时刻,A 股的恒瑞医药市值超过 6000 亿元,同样达到历史顶峰。钟慧娟与孙飘扬的“ 夫妻档” 手握着超过 8000 亿元市值,成为医药界传奇,风头一时无两。

不过,转型并非毫无代价,翰森制药的业绩也远不如股价的飙升得那么丝滑。

02 创新药的黎明

尽管翰森制药的创新基因觉醒的很早,但其真正落到业绩层面,却仍是一个漫长的过程。

在 2019 年翰森制药港股上市的时候,其仿制药营收占比仍然超八成。可见在仿制药仍然能够稳定贡献可观利润的情况下,翰森制药是并不愿意主动走出舒适区的,当时提出的向创新转型,理论意义明显大于实际意义。

转折点发生在医药政策的转变,尤其是仿制药集采的重锤落下之后,翰森制药转型的节奏明显加快。我们可以看到,除了第一款迈灵达之外,翰森制药其他的创新药都是在集采政策出台之后密集上市。显然,翰森制药明确地感受到了政策吹来的刺骨凉风。

图:翰森制药创新药一览,来源:锦缎研究院

很快,翰森制药就遭受集采的重创。2019 年 9 月,4+7 集采扩围正式启动。翰森制药当时的核心产品奥氮平片和甲磺酸伊马替尼片先后两次降价中标入围。而前一年销售额达 15.48 亿的普来乐 (培美曲塞),更是在“4+7” 集采扩围中失标。集采犹如一个杀手,致使翰森制药财报中单独披露的药品名单不断减少,先是奥氮平片,而后又是甲磺酸伊马替尼。

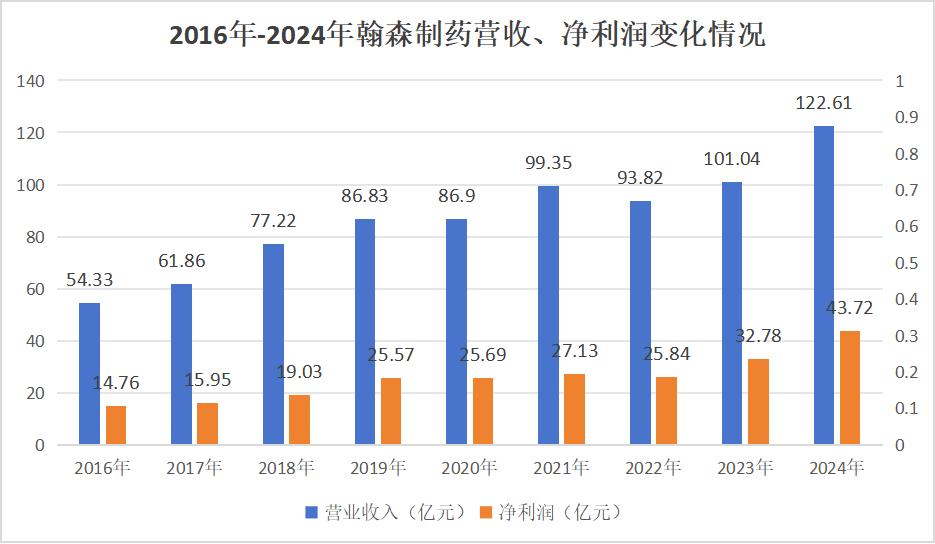

从业绩上看,集采的影响是立竿见影的。2020 年翰森制药的营收和净利润的增速均不足 1%,刚一上市就遭遇前所未有的增长挑战。

图:翰森制药营收及净利润,来源:锦缎研究院

然而,翰森制药并没有被集采所打倒,而是借助不断获批的创新药,逐渐让公司业绩重回正轨。尤其是在 2020 年阿美乐 (阿美替尼) 获批之后,给翰森制药增添了不少助力。作为中国首款第三代 EGFR 抑制剂,阿美乐享受到了充足的先发优势。2022 年销售收入就达到了 24 亿元。2023 年,外界预测其销售额约为 35 亿元。在阿美乐的带领下,2022 年豪森制药创新药业务占比超过 50%。

不过,创新药的放量还是无法一下子抵消仿制药的萎缩。2022 年,翰森制药实现营业收入 93.82 亿元,同比下降 5.56%,归属母公司净利润 25.84 亿元,同比下降 4.76%。 这是翰森制药自 2016 年以来,首次出现营收和净利润下滑。

雪上加霜的是,阿美乐虽在 2020 年抢先上市,但很快竞品就随之跟上。2021 年艾力斯的伏美替尼获批后迅速抢占市场,2023 年其销售额已达 19.78 亿元。更严峻的是,除了阿美乐之外,翰森制药其他的创新药能“ 打” 的并不多,翰森制药急需找到新的发展路径。

03 授权出海之道

在内忧外患之下,翰森制药只得放手一搏。翰森制药放弃了传统 Bigpharma“ 卖药” 的路径依赖,反其道行之的学起创新药企的“BD 生意经”。2023 年至 2024 年期间,翰森制药的业绩出现了不错的增长,而且创新药占比不断提升。

从 2023 年开始,翰森制药频繁和 GSK“ 眉来眼去”,双方在授权合作上有了不少大动作。2023 年 10 月及 12 月,翰森制药与 GSK 分别订立许可协议。据此,GSK 获授予全球独占许可 (不含中国大陆、香港、澳门及中国台湾地区),以开发、生产及商业化 HS-20089 及 HS-20093。HS-20089 和 HS-20093 均为抗体药物偶联物 (ADC),目前正在中国进行不同阶段的临床研究。

其中,HS-20089 项目的 8500 万美元 (约 6 亿元人民币) 首付款在 2023 年兑现。而 2023 年,翰森制药营收增长为 7.22 亿元。该首付款占营收增长额的 83% 以上;2024 年,翰森制药的对外合作收入进一步扩大至 15.73 亿元,而当年其营收增长额为 21.67 亿元。对外合作收入占比在 72% 以上。

2024 年底,翰森制药关于 GLP-1 受体激动剂 HS-10535 的开发及商业化与默沙东达成合作。翰森制药授予默沙东开发、生产和商业化 HS-10535 的全球独家许可权,并将从默沙东获得 1.12 亿美元的首付款和最多 19 亿美元的里程碑付款。其中首付款 1.12 亿美元将于 2025 年入账。这代表着,2025 年翰森制药仍有大笔的授权收入来充盈财务报表。

图:翰森制药 BD 交易一览,来源:锦缎研究院

悄然之间,翰森制药形成了“ 研发-授权-反哺研发” 的正循环,虽然每一笔 BD 交易的首付款都不算特别高,但却足以保证公司业绩的稳定增长。如果后续授出的管线有所进展,那么则相当于是意外收获。

纵观所有传统药企,翰森制药既是专注研发的代表,同时也是积极拥抱 BD 出海的代表。纯从战略思维考量,翰森制药的转型步伐是快而清晰的,帮助企业快速走出了集采的泥潭。

对于逐渐走向正规的翰森制药而言,或许是时候撕掉“ 老实人” 的标签了。通过强化公司的强项而形成“ 强有力” 的标签,从而让更多的投资者看清企业的价值。

翰森制药,不应再被市场当做是恒瑞医药的附属品。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App