美国几乎要把芯片战的工具箱用尽了。这回传言祭出的是有 「芯片之母」 之称的 EDA 软件禁令。没有 EDA,也不会有芯片的设计、制造、封装。一周前,小米设计出的 3 纳米 SoC 玄戒 o1 问世。

但禁令仍然只是尚未证实的传言。FT 援引几位知情人士的话称,美国商务部主管出口管制的工业和安全局 (BIS)以信函 (letters)的形式,要求 Cadence、Synopsys 和 Siemens ED 停止向中国提供技术。路透社则援引两位知情人士的话称,上周五,多家 EDA 公司收到信函,仅在获得许可证后,才能向中国客户服务。有关禁令的更多细节阙如。暂不清楚信函发往了个别企业,还将是整个行业都必须遵守的;也暂不清楚遭到禁止的究竟涉及到哪些芯片类型或技术路线。两家媒体都在一定程度上怀疑,这是美国在对华暂缓对等关税的谈判期的筹码。目前,相关公司的中国业务仍在正常进行,各公司仍在等待更多明确信息。

不管怎么说,这些都不再是空穴来风。中国的 EDA 龙头企业,正在加快并购,谋求平台化,构建更完整的解决方案。

整个 EDA 行业的股价 「东升西降」 又上演一回。Cadence、Synopsys 等美国 EDA 巨头股价跌去了 10% 左右;华大九天、概伦电子这两家中国 EDA 企业也分别收获了 15% 与 20% 的涨幅。市场做出了投票,认为更多出口管制,长期只会提升中国本土企业的市场竞争力。

再这么管制下去……

事实上,当天,Synopsys 刚发完季报,正准备开电话会议。在来自摩根士丹利的分析师第一个提问前,该公司 CEO 萨辛·加齐 (Sassine Ghazi)抢先打断了提问,明确公司 「尚未收到通知 (notice)」,也 「没有收到信函 (letter)」。随后,分析师们毫无犹豫地继续纠缠这个问题,高管继续明确,到目前为止,「没有收到任何 (nothing)来自 BIS 的东西」。

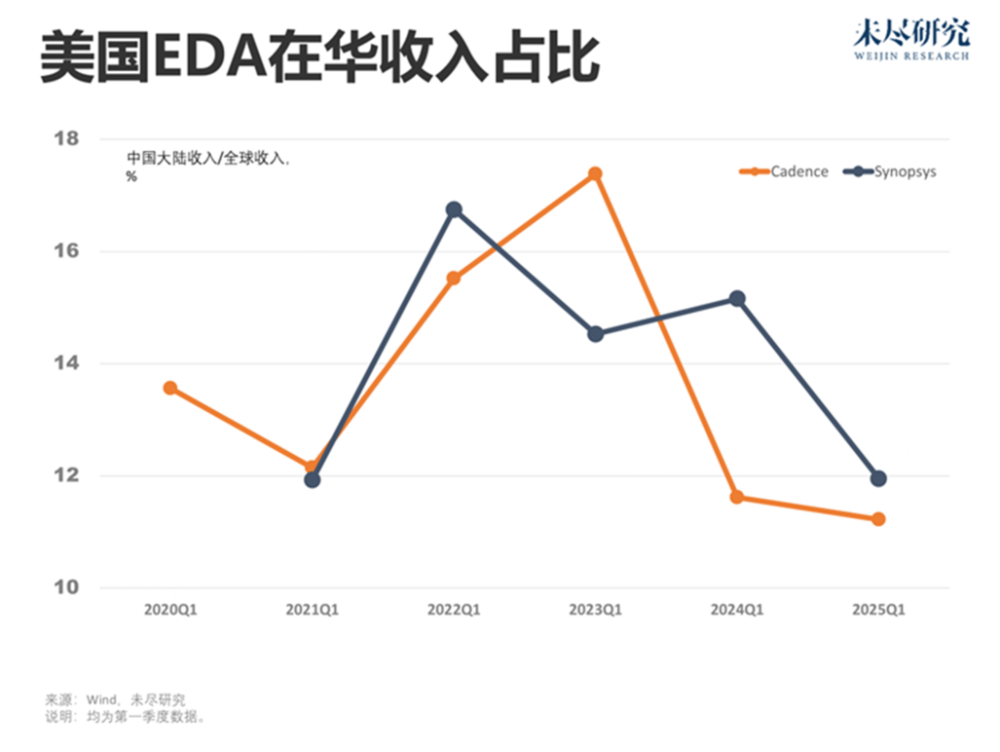

在整场财报电话会议中,与中国有关的禁令,来自中国市场收入的变化,占据了几乎一半以上的时间。Synopsys 的回复,大致可以归结为以下几点:

第一,在过去一年半里,中国市场的逆风,每个季度都在加强;

第二,逆风源于过往禁令影响的累积,以及中国宏观环境的变化;

第三,即使没有新的禁令,整个 2025 年度,来自中国的收入,预期也会比 2024 年更低;

第四,对 Ansys 的并购,目前只剩下中国等少数监管机构还没批准,正在积极配合,争取上半年完成交易。

在中国市场遭遇逆风,不只是 Synopsys 的感受。差不多一个月前,Cadence 在财报电话会议上,也谈到对中国市场的预期是与 2024 年 「持平」。这是对 「下降」 的委婉表达。因为整个 2024 财年,Cadence 和 Synopsys 的中国区收入都下滑了。

但与此同时,华大九天与概伦电子的营收,在去年都获得了两位数的百分比增长。这意味着,只要是技术上可以替代的环节,或至少在商业上可行的替代环节,中国的芯片生态都在加速向国产替代迁移。就在前两天,上海还举办了主题为 「AI-First 国产 EDA 芯片设计协同」 的研讨会。

借用黄仁勋的话说,就是再这么管制下去,中国的芯片与 AI,未来将运行在中国的技术栈上。他很少在财报电话会议上公开评论美国政府的政策,昨晚却大谈特谈,断言不应将政策建立在中国无法制造 AI 芯片的错误假设之上。

最后一招

但不是每个人都是黄仁勋。美国政客与部分智库仍然在鼓吹出口管制的有效性。在他们看来,中国 AI 仍在进步,主要是因为出口管制政策仍然不够狠,不够快。而且,尽管美国存在不小的反对声,但 OpenAI 等美国 AI 巨头则支持加码,它们在美国砸了很多钱,深得特朗普重视。

美国所有已经拿出来的工具,几乎都失灵了。AI 芯片出口与设备出口的限制的高墙,都被多次扩大。EDA 为什么不可以再次扩大呢?

据 FT 援引一位美国前商务部官员的话称,自特朗普政府上台以来,限制向中国出口 EDA 工具的规定,就一直在考虑之中,但最终因过于激进而被排除。它几乎杀死了其他设计厂商、代工厂商、封装厂商、设备厂商与材料厂商从中国市场赚钱的可能。

此前,美国动用 EDA 相当谨慎。在特朗普的第一个任期,2018 年与 2019 年的两次断供,都是针对个别公司,属于对 「实体清单」 一揽子禁令中的组成部分。

结果,今年,中国在 AI 芯片与消费电子 SoC 领域都取得了较大进展。尽管美国此前更宽泛的芯片禁令 (不包括针对具体实体清单公司),主要针对 AI 芯片,年初拜登政府在卸任前还将门槛具体划在了 「最终封装包含有 300 亿个或更多的晶体管」 的芯片上;但是,小米玄戒 O1 将国产 SoC 芯片一下子推进到 3nm,还是震撼到不少人,它封装了 190 亿个晶体管。美国媒体还一直在渲染,中国能够量产 5nm 的 AI 芯片,HBM 的进展也快于预期。这里只干不说。

不过,如果真的对 SoC 动手,不仅意味着砸了 EDA 的饭碗,还就意味着动了三星和台积电的。特朗普要准备好补偿它们的胡萝卜;或许,干脆拿起大棒逼着它们这么做。它也意味着彻底的脱钩,中国必须建立一套自己的完整的技术栈。

并购开始了

建立一套自己的完整的技术栈并不容易。这需要相关企业持续加码研发投入,整个产业链也要长远着眼。中国的 EDA 产业早年曾有过一段辉煌,但在 1994 年美国对中国解禁 EDA 出口后,中国本土企业失去了收入,也失去了迭代创新的市场。

EDA 并非只是一款专门的软件。它是贯穿整个半导体设计与制造所有环节的辅助设计软件工具的集合。它意味着生态系统,也意味着需要规模优势,这既是利润的保障,也是提供全设计流程的保障。

对于下游应用来说,将同一个产品不同环节不同步骤的辅助设计,尽可能地交给同一个解决方案提供商,才更便于供应链管理,也才能够更连贯地验证与组合自己的技术,将其用到下一代产品的研发。

这也是为什么在财报电话会议上,Synopsys 仍然对并购 Ansys 充满信心。因为它的未来发展,要求它拿下来这场高达 340 亿美元的 「世纪大并购」。EDA 的发展史就是一部并购史,全球三大巨头无不经历了数十、上百起的并购。

现在轮到中国的 EDA 企业这么做了。中国 EDA 企业仍然不具备规模优势的创新生态,覆盖的技术模块既不够全,也不够强,即使部分企业仅研发单点工具,与国外仍有很大的差距。今年,概伦电子总裁杨廉峰称,在工具之外,还有很多方法学和流程需要补足。

目前,国内至少 80 多家未上市 EDA 企业,客户分散,大部分收入刚过千万大关,人才被锁定在这些公司,也无法从事更大规模投入才能推进的研发,陷入了重复研发 「me too」 工具的困境中。

两年前,未尽研究就针对 EDA 首次禁令提出了四点建议,其中包括:中国本土 EDA 企业应与本土顶级代工企业和芯片设计企业紧密合作,在实践中迭代创新,实现成熟制程向先进制程的跨越;本土 EDA 企业不应拘泥于单独的模块工具,要谋求平台化,构建完整的解决方案。

如今,无论 EDA 禁令升不升级,中国本土企业都在沿着既定方向升级。最近,EDA 龙头之一的概伦电子宣布将完全收购锐成芯微及纳能微,未来,业务将从 EDA 工具向 IP 开发延伸;华大九天则计划 100% 控股芯和半导体,覆盖了从芯片到系统集成的 EDA 工具。并购还会继续。